BIC - Provisions pour dépréciation des immobilisations - Conditions d'admission

I. Principes comptables et fiscaux

A. Règles comptables

1

Les modalités de dépréciation des immobilisations ont été précisées par le règlement du comité de la règlementation comptable (CRC) n° 2002-10 du 12 décembre 2002 relatif à l'amortissement et à la dépréciation des actifs et reprises par le règlement de l'autorité des normes comptables (ANC) n° 2014-03 du 5 juin 2014 relatif au plan comptable général. Ainsi, aux termes de l'article 214-15 du plan comptable général (PCG), la dépréciation des éléments d'actif doit être évaluée par l'entreprise à chaque clôture, au moyen d'un test de dépréciation effectué dès qu'existe un indice de perte de valeur.

L'analyse se décompose en deux temps :

- l'entreprise doit réaliser obligatoirement un test de dépréciation à la clôture de chaque exercice, lorsqu'il existe un indice de perte de valeur de l'immobilisation ;

- s'il existe un indice de perte de valeur, l'entreprise doit déprécier l'actif concerné en fonction de sa valeur actuelle.

1. Conditions de réalisation d'un test de dépréciation

10

Un test de dépréciation doit obligatoirement être opéré, lorsqu'il existe un indice de perte de valeur.

L'article 214-16 du PCG, reprenant les précisions apportées par le § 2.2.1 du I de l'avis n° 2002-07 du CNC, dispose que l'entreprise doit au minimum examiner les indices suivants :

- indices externes : la valeur de marché, les changements importants dans l'environnement technique, économique ou juridique, la variation à la hausse des taux d'intérêt ou de rendement ;

- indices internes : l'obsolescence ou la dégradation physique non prévue initialement de l'actif, les changements importants dans le mode d'utilisation y compris les plans d'abandon de site ou de restructuration du secteur d'activité auquel l'actif appartient, une insuffisance de performances de l'actif par rapport aux prévisions.

2. Modalités de dépréciation

20

S'il existe un indice de perte de valeur, un test de dépréciation doit être réalisé en fonction de la valeur actuelle de l'actif. L'article 214-5 du PCG prévoit ainsi qu'une dépréciation ne doit être constatée que si la valeur actuelle de l'immobilisation est devenue inférieure à sa valeur nette comptable. Une dépréciation doit être constatée sous réserve qu'elle soit significative.

Les règles comptables précisent la définition de la valeur actuelle, ainsi que ses modalités de calcul.

Ainsi, la valeur actuelle s'apprécie, conformément à l'article 214-6 du PCG, par référence à la plus élevée de la valeur vénale et de la valeur d'usage. Suivant le CNC (avis n° 2002-07, § 2.2.1), il convient de procéder comme suit :

- si la valeur vénale est supérieure à la valeur nette comptable, aucune dépréciation n'est comptabilisée ;

- si la valeur vénale est inférieure à la valeur nette comptable, c'est la valeur la plus élevée entre la valeur vénale et la valeur d'usage qui est retenue. Si la valeur vénale ne peut être déterminée, c'est la valeur d'usage qui est retenue.

La valeur vénale s'entend du montant qui pourrait être obtenu, à la date de clôture, de la vente d'un actif lors d'une transaction conclue à des conditions normales de marché, net des coûts de sortie (PCG, art. 214-6). La précision majeure apportée par cette définition consiste à prendre en compte les coûts directement imputables à la sortie de l'actif (II-A § 270 du BIC-CHG-20-20-10).

La valeur d'usage est la valeur des avantages économiques futurs attendus de l'utilisation de l'actif et de sa sortie. Elle est calculée à partir des estimations des avantages économiques futurs, qui sont généralement déterminées en fonction des flux nets de trésorerie attendus. S'ils sont plus pertinents, d'autres critères, tels que le potentiel de services attendus, peuvent être retenus pour l'évaluation de ces avantages économiques futurs (PCG, art. 214-6 ; avis du CNC n° 2002-07, § 1.2.3). Cette définition consiste à se référer aux flux nets de trésorerie futurs pour apprécier la valeur de l'actif à la clôture.

Cette définition comptable des modalités de constatation d'une dépréciation (provision) d'un élément d'actif pourrait conduire à réduire les cas de constatation d'un amortissement exceptionnel qui demeuraient réservés aux cas de perte de valeur jugée définitive ou irréversible.

B. Conséquences fiscales de ces règles

30

Du point de vue fiscal, il convient de se référer aux principes généraux de déductibilité des provisions pour dépréciation fixées au 5° du 1 de l'article 39 du code général des impôts (CGI) : pour être déductibles, les provisions doivent être constituées en vue de faire face à des pertes ou des charges nettement précisées et que des événements en cours rendent probables.

1. Dépréciation des immobilisations amortissables

40

Il n'existe pas d'interdiction de principe en ce qui concerne la possibilité de constater une dépréciation en supplément de l'amortissement, à la condition qu'il soit effectivement établi que la valeur vénale de l'actif en cause est inférieure à sa valeur nette comptable, que cette dépréciation soit probable, et ne revête pas un caractère irréversible. Cette analyse est conforme à la décision CE, décision du 10 décembre 2004, n° 236706.

Il est ainsi précisé que l'intention de céder l'immobilisation amortissable dépréciée ne constitue pas une condition pour la déduction de la dépréciation. Par ailleurs, il est rappelé que les dépréciations qui revêtent un caractère irréversible doivent être prises en compte par la constatation d'un amortissement. Des changements intervenus dans le mode d'utilisation de l'actif, dans l'accélération de son obsolescence ou de sa dégradation physique ayant pour conséquence une perte de valeur définitive peuvent ainsi justifier une modification prospective du plan d'amortissement.

2. Détermination de la dépréciation

50

Le caractère probable de la perte doit être étayé par l'existence d'une dépréciation effective, par référence soit à des événements particuliers ayant affecté la valeur de l'immobilisation, soit à une valeur de marché s'il en existe un, soit à une valeur d'expertise indépendante. D'une manière générale, la simple baisse de performance, la baisse de valeur liée à une évolution purement financière (taux d'intérêt ou de rendement), ou une évolution défavorable de l'environnement économique général ou des anticipations de marché de l'entreprise (mauvaise appréciation des flux de trésorerie - cash-flows - futurs) ne peuvent être admises comme seule justification d'une perte probable, en particulier si la dépréciation porte sur des actifs isolés, mais peuvent seulement être prises en compte en tant qu'éléments d'un faisceau d'indices justifiant la dépréciation.

L'attention est par conséquent tout particulièrement appelée sur le caractère non déductible de certaines des provisions pour dépréciation des éléments de l'actif immobilisé qui pourraient être comptabilisées à partir de la valeur d'usage telle que définie au I-A-2 § 20. En effet, dans certaines situations, la dépréciation des actifs fondée sur la seule diminution des flux futurs de trésorerie liés à l'actif s'apparente à la constitution d'une provision pour manque à gagner ou diminutions de recettes qui ne peut être admise en déduction, conformément à la jurisprudence constante du Conseil d'État sur les provisions pour pertes. Dans ces situations, la dépréciation sera admise à hauteur de la seule valeur vénale, le différentiel entre la valeur d'usage et la valeur vénale étant non déductible.

Sur le plan fiscal, la valeur vénale doit être déterminée abstraction faite des coûts de sortie. Dans ces conditions, la fraction de la dépréciation correspondant aux coûts nets de sortie ne peut être admise en déduction.

60

La base de la dépréciation constatée par voie de provision est la valeur nette comptable des actifs dépréciés. Toutefois, la déduction d'une dépréciation est limitée en tout état de cause, du point de vue fiscal, à la valeur nette fiscale de l'immobilisation dépréciée (voir en ce sens les modalités d'articulation avec les modifications prospectives du plan d'amortissement au I-B-1 § 40), c'est-à-dire après constatation des amortissements dérogatoires.

II. Modalités d'application

A. Immobilisations non amortissables

70

Aux termes de l'article 38 sexies de l'annexe III au CGI, la dépréciation des immobilisations qui ne présente pas un caractère irréversible donne lieu à la constitution de provisions dans les conditions prévues au 5° du 1 de l'article 39 du CGI.

1. Provisions pour dépréciation des éléments incorporels du fonds de commerce

(80)

90

Parmi les éléments constitutifs du fonds de commerce, le fonds commercial est un actif immobilisé constitué des éléments incorporels du fonds de commerce acquis qui ne font pas l'objet d'une évaluation et d'une comptabilisation séparées au bilan et qui concourent au maintien et au développement du potentiel d'activité de l'entité (PCG, art. 212-3).

Sur le plan comptable, le fonds commercial est présumé avoir une durée d’utilisation non limitée. Cette présomption peut toutefois être réfutée par l'entreprise dans certaines situations, de telle sorte qu’un amortissement peut être constaté comptablement (BOI-BIC-AMT-10-20).

Toutefois, conformément aux dispositions du deuxième alinéa du 2° du 1 de l’article 39 du CGI, la dépréciation irréversible du fonds commercial, constatée sous forme d’amortissement, n’est pas déductible du résultat imposable. Ainsi, la dépréciation du fonds commercial ne peut, sur le plan fiscal, être constatée que par voie de provisions.

a. Principes

100

La dépréciation de la valeur des éléments incorporels d'un fonds de commerce est susceptible de donner lieu à la constitution d'une provision déductible du résultat fiscal de l'exercice au cours duquel le fonds a subi cette dépréciation. Mais, pour ce faire, il importe que soient réunies certaines conditions.

Remarque : La dépréciation résultant du temps et de l'usage des éléments corporels d'un fonds de commerce est normalement constatée par voie d'amortissement (I § 1 du BOI-BIC-AMT-10-20).

En tout état de cause, la provision pour dépréciation dont la constitution serait justifiée ne saurait excéder la valeur comptable du fonds de commerce.

b. Conditions d'admission

1° La dépréciation doit être effective au cours de l'exercice considéré

110

Elle peut résulter, par exemple, d'une baisse importante du chiffre d'affaires lorsque cette baisse a entraîné une diminution notable des bénéfices (CE, décision du 27 décembre 1937, n° 56712).

120

En revanche, le Conseil d'État a jugé que la constitution d'une provision pour dépréciation du fonds de commerce ne peut trouver de justifications suffisantes ni dans une baisse du chiffre d'affaires lorsque cette baisse n'a entraîné aucune réduction notable des bénéfices de l'exercice considéré, ni dans le non-renouvellement du bail des locaux dans lesquels le fonds est exploité, dès lors que cet événement a eu lieu à une date postérieure de plusieurs années à la clôture dudit exercice (CE, décision du 24 octobre 1938, n° 61968).

130

Sur ce dernier point, le Conseil d'État avait déjà jugé que la circonstance que le bail afférent aux locaux commerciaux utilisés par une entreprise ne sera pas renouvelé ne suffit pas, à elle seule, à démontrer que le fonds de commerce a subi, au cours d'une période encore assez éloignée de la date d'expiration dudit bail, une dépréciation effective pouvant donner lieu à la constitution d'une provision (CE, décision du 11 juillet 1936, n° 51511).

2° La dépréciation doit affecter l'ensemble du fonds de commerce et non pas seulement certains de ses éléments

140

Le Conseil d'État a jugé que les variations de la valeur du droit au bail, lequel ne constitue qu'un élément du fonds de commerce, ne peuvent à elles seules démontrer que celui-ci a subi, dans son ensemble, une dépréciation effective (CE, décision du 19 juin 1934, n° 34901). Toutefois, il est admis la constitution de provisions pour dépréciation à raison de certains éléments isolés du fonds de commerce (droit au bail par exemple : CE, décision du 15 octobre 1982, n° 26585), sous réserve notamment que l'élément incorporel concerné soit effectivement dissociable du fonds de commerce dans son ensemble et individualisable à l'actif du bilan, et que la dépréciation soit justifiée et établie par l'entreprise.

150

De même, l'abandon, par une entreprise de l'exploitation d'un de ses magasins de vente au détail ne saurait lui permettre de déduire de ses bénéfices une somme égale à la valeur pour laquelle ledit magasin était inscrit dans sa comptabilité, dès lors qu'il n'apparaît pas que cet abandon ait entraîné une dépréciation effective du fonds dans son ensemble et qu'il est établi, au contraire, que la fermeture de ce magasin est intervenue dans l'intérêt de la bonne marche de l'activité générale de l'entreprise dont le chiffre d'affaires total a, d'ailleurs, marqué une progression (CE, décision du 5 juin 1961, n° 48550).

Lorsque des travaux routiers ou de voirie de longue durée sont entrepris, la dépréciation de l'ensemble des éléments du fonds de commerce d'une entreprise riveraine due à une diminution notable du bénéfice et du chiffre d'affaires peut être couverte par une provision déductible du résultat imposable dans la limite de la valeur comptable du fonds inscrite à l'actif (RM Raoult, n° 5647, JO AN du 22 novembre 1993, p. 4148).

c. Cas particulier des fonds commerciaux éligibles au dispositif temporaire de déduction fiscale de l’amortissement constaté en comptabilité : traitement fiscal des dotations aux provisions constatées au titre de ces fonds

155

En application des dispositions du deuxième alinéa du 2° du 1 de l’article 39 du CGI, l'amortissement des fonds commerciaux n'est pas admis en déduction du résultat imposable.

Toutefois, par dérogation à ce principe, le troisième alinéa du 2° du 1 de l'article 39 du CGI admet à titre temporaire la déductibilité des amortissements constatés en comptabilité au titre des fonds commerciaux qui sont acquis à compter du 1er janvier 2022 et jusqu’au 31 décembre 2025. Par conséquent, les amortissements pratiqués, conformément aux règles comptables en vigueur, au titre de fonds commerciaux acquis au cours de la période précitée sont déductibles du résultat imposable des entreprises concernées.

Dans cette situation, les dispositions du quinzième alinéa du 5° du 1 de l’article 39 du CGI prévoient un traitement particulier pour les dotations aux provisions constituées au titre de fonds qui, par ailleurs, donnent lieu à déduction sur le plan fiscal d’un amortissement, en application du dispositif temporaire décrit ci-avant.

En effet, pour rappel, les provisions qui, en tout ou en partie, reçoivent un emploi non conforme à leur destination ou deviennent sans objet au cours d'un exercice ultérieur sont rapportées aux résultats de cet exercice. Par dérogation, les provisions constituées à raison des fonds commerciaux acquis entre le 1er janvier 2022 et le 31 décembre 2025, dont les amortissements comptables sont admis en déduction (CGI, art. 39-1-2°, al. 3), doivent être rapportées aux résultats imposables de chacun des exercices suivant celui au titre duquel elles ont été déduites, pour un montant égal à la différence entre l’amortissement qui aurait été pratiqué si la provision n’avait pas été comptabilisée et l’amortissement effectivement comptabilisé à la clôture de l’exercice. En contrepartie, un amortissement dérogatoire est constaté afin de garantir la déductibilité fiscale des amortissements afférents aux fonds commerciaux dépréciés.

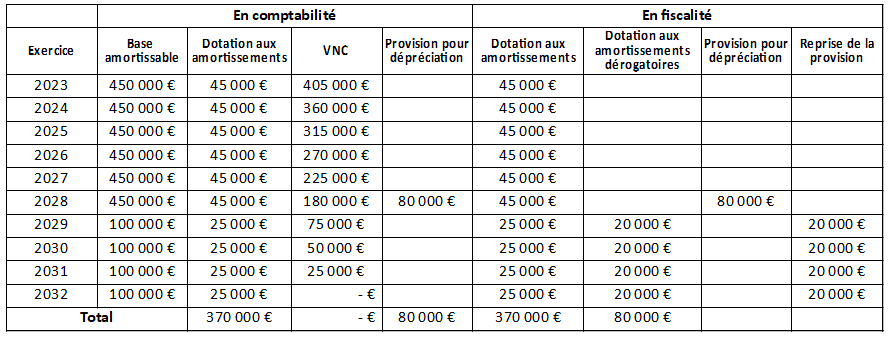

Exemple : Une entreprise, dont l'exercice comptable coïncide avec l'année civile, acquiert un fonds de commerce le 1er janvier 2023.

Le fonds commercial, qui est comptabilisé pour un montant de 450 000 €, présente une durée d’utilisation limitée à dix ans. En application des règles comptables en vigueur, l’entreprise peut constater en comptabilité cette dépréciation définitive du fonds, sous la forme d’amortissements répartis sur cette période de dix ans.

En 2028, à la clôture de son exercice, l’entreprise, qui a procédé à un test de dépréciation, constate une provision pour dépréciation d’un montant de 80 000 € au titre de ce même fonds.

Postérieurement à cet exercice, elle constate donc, au titre de chaque exercice et sur la durée résiduelle d'amortissement, une dotation aux amortissements de 25 000 €. Sur le plan fiscal, elle doit par ailleurs procéder à la reprise extra-comptable, pour un montant de 20 000 € par exercice, de la provision antérieurement déduite. Une dotation aux amortissements dérogatoires est également comptabilisée, pour un montant de 20 000 € par exercice, afin de garantir la déductibilité fiscale des amortissements afférents à ce fonds.

Le plan d’amortissement, ainsi que le traitement fiscal ultérieur de la provision pour dépréciation, sont les suivants :

2. Provisions pour dépréciation de terrains

160

Dès lors qu'ils ne sont pas susceptibles de se déprécier avec le temps, les terrains ne peuvent donner lieu à un amortissement. Toutefois, dans la mesure où un terrain a fait l'objet d'une dépréciation effective par suite de circonstances particulières, il peut être tenu compte de cette dépréciation qui doit alors obligatoirement être constatée par voie de provision (CGI, ann. III, art. 38 sexies).

170

Bien entendu, le caractère effectif de cette dépréciation doit être établi.

180

En ce qui concerne la situation des terrains de carrières, il convient de se reporter au I-U § 250 du BOI-BIC-AMT-10-20.

Il convient également de se reporter au I-A § 50 du BOI-BIC-PROV-20-10-30 et au II-C-1 § 210 et suivants du BOI-BIC-PROV-30-20-40 pour des précisions concernant les provisions constituées pour la reconstitution du sol des carrières épuisées.

3. Provisions pour dépréciation des œuvres d'art

190

Le deuxième alinéa du 5° du 1 de l'article 39 du CGI prévoit que la dépréciation des œuvres d'art inscrites à l'actif d'une entreprise peut donner lieu à la constitution d'une provision. Toutefois, la dépréciation doit être constatée par un expert agréé près les tribunaux lorsque le coût d'acquisition de l'œuvre est supérieur à 7 600 €.

Ces dispositions appellent les précisions suivantes.

a. Champ d'application

200

Les œuvres d'art concernées s'entendent des œuvres originales exécutées par l'artiste.

210

Les œuvres d'artistes vivants dont l'acquisition ouvre droit à la déduction prévue par l'article 238 bis AB du CGI (BOI-BIC-CHG-70-10) ne peuvent donner lieu à la constatation d'une provision pour dépréciation que pour la fraction de celle-ci qui excède le montant des déductions déjà pratiquées.

En effet, si le dernier alinéa de l'article 238 bis AB du CGI prévoit que l'entreprise peut constituer une provision pour dépréciation lorsque l'œuvre subit une dépréciation qui excède le montant des déductions déjà opérées au titre de cet article, la provision doit être limitée à la fraction de la dépréciation qui excède le montant des déductions spéciales déjà opérées à la clôture de l'exercice.

Toutefois, si le prix de l'œuvre excède 7 600 € (II-A-3-b § 220), la dépréciation doit être constatée par expertise.

b. Régime de la provision pour dépréciation d'œuvres d'art

220

Il convient de distinguer deux situations.

- le coût d'acquisition de l'œuvre d'art est inférieur à 7 600 € : l'entreprise peut constituer une provision pour dépréciation dans les conditions habituelles (BOI-BIC-PROV-20). Elle doit notamment pouvoir justifier la dépréciation subie et inscrire la provision sur le tableau prévu au II de l'article 38 de l'annexe III au CGI.

- le coût d'acquisition de l'œuvre d'art est supérieur à 7 600 € : l'entreprise doit en outre faire procéder à une expertise afin de constater la dépréciation de l'œuvre, quel qu'en soit le montant, par un expert judiciaire inscrit, selon la procédure prévue par le décret n° 2004-1463 du 23 décembre 2004 relatif aux experts judiciaires, sur la liste nationale ou sur une des listes établies par les cours d'appel.

Ces listes sont tenues à la disposition du public au secrétariat-greffe des cours d'appel et des tribunaux de grande instance ainsi qu'au secrétariat-greffe de la Cour de Cassation s'agissant de la liste nationale.

4. Provisions pour dépréciation du portefeuille-titres

a. Définition

230

Le portefeuille-titres s'entend traditionnellement de l'ensemble des titres de participation et des titres de placement figurant au bilan (CGI, ann. III, art. 38 sexies et CGI, ann. III, art. 38 septies).

1° Titres de participation

240

Constituent des titres de participation les titres dont la possession durable est estimée utile à l'activité de l'entreprise, notamment parce qu'elle permet d'exercer une influence sur la société émettrice des titres ou d'en assurer le contrôle. Sauf preuve contraire, sont présumés être des titres de participation :

- les titres acquis en tout ou partie par offre publique d'achat (OPA) ou par offre publique d'échange (OPE) ;

- les titres représentant au moins 10 % du capital d'une entreprise.

Du point de vue fiscal, le dix-septième alinéa du 5° du 1 de l'article 39 du CGI, le troisième alinéa du a ter et le troisième alinéa du a quinquies du I de l’article 219 du CGI prévoient que constituent des titres de participation :

- les parts ou actions de société revêtant ce caractère sur le plan comptable ;

- les actions acquises en exécution d'une offre publique d'achat ou d'échange lorsque l'entreprise en est l'initiatrice et les titres ouvrant droit au régime des sociétés mères à condition de détenir au moins 5 % des droits de vote de la société émettrice, si ces actions sont inscrites en comptabilité au compte titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable ;

- les titres qui, lorsque leur prix de revient est au moins égal à 22 800 000 €, remplissent les conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital de la société émettrice, si ces titres sont inscrits en comptabilité au compte titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable.

Il est rappelé que l'inscription en comptabilité des titres mentionnés aux deux alinéas précédents à une subdivision spéciale d'un autre compte de bilan que le compte titres de participation correspondant à leur qualification comptable constitue une décision de l'entreprise, et entraîne une présomption irréfragable du caractère de titres de participation, opposable à l'entreprise comme à l'administration (I-C-3 § 270 et I-D § 275 du BOI-BIC-PVMV-30-10).

2° Titres de placement

250

Les titres autres que les titres de participation sont répartis par le PCG en deux catégories : titres immobilisés et valeurs mobilières de placement.

260

Les premiers sont définis comme les titres que l'entreprise a l'intention de conserver durablement ou qu'elle n'a pas la possibilité de revendre à bref délai. Ils sont représentatifs de parts de capital ou de placements à long terme.

Cette dernière distinction est sans portée sur le plan fiscal.

b. Évaluation

270

Les règles d'évaluation des titres du portefeuille sont exposées au BOI-BIC-PVMV-30-20 auquel il conviendra de se reporter.

c. Régime fiscal général des entreprises relevant de l'impôt sur le revenu

280

Les dotations aux provisions pour dépréciation des titres inscrits à l'actif du bilan sont soumises au régime fiscal des moins-values à long terme en application des dispositions du seizième alinéa du 5° du 1 de l'article 39 du CGI.

Les reprises sont soumises, quant à elles, au régime fiscal des plus-values à long terme.

Remarque : Les dotations déductibles aux provisions pour dépréciation des titres de sociétés à prépondérance immobilière font en outre l'objet d'un plafonnement, prévu aux dix-neuvième et vingtième alinéas du 5° du 1 de l'article 39 du CGI (BOI-BIC-PROV-40-10-20).

d. Provisions pour dépréciation de titres de placement à revenus fixes

290

Les produits de placement à revenus fixes des entreprises sont rattachés au résultat fiscal selon la règle des intérêts courus.

Les provisions pour dépréciation des titres mentionnés à l'article 118 du CGI, aux 6° et 7° de l'article 120 du CGI et à l'article 1678 bis du CGI, ainsi que les bons du Trésor sur formule, qui sont admises dans les conditions de droit commun, doivent être déterminées sans tenir compte des produits courus lors de l'achat des titres, ou à la date de clôture de l'exercice considéré. Les provisions sont donc calculées en fonction de la valeur au pied du coupon des titres.

Ce principe s'applique à tous les titres concernés à partir de l'entrée en vigueur de cette règle de rattachement.

e. Provisions pour dépréciation des emprunts, titres, contrats ou droits, négociables ou non, émis à compter du 1er janvier 1993, lorsque ceux-ci comportent une prime de plus de 10 % du prix d'acquisition

300

Le IV de l'article 238 septies B du CGI permet de rattacher au résultat imposable dans les conditions de droit commun, le montant des produits financiers qui sont acquis au cours de chaque exercice, en tenant compte des intérêts capitalisés chaque année à la date anniversaire de l'emprunt ou du titre.

310

Pour l'application des dispositions du 5° du 1 de l'article 39 du CGI, les provisions pour dépréciation sont calculées par rapport à la valeur d'entrée à l'actif du bilan (CGI, art. 238 septies E, III).

Ces règles s'appliquent notamment aux titres assortis de bons de souscription, tels que les obligation à bons de souscription d'actions (OBSA) ou les obligations à bons de souscription d'obligations (OBSO), détenus par les entreprises et qui constituent des titres de placement. À ce titre, ils sont inscrits au bilan pour leur valeur d'origine et font l'objet d'une estimation à la fin de chaque exercice (CGI, ann. III, art. 38 septies).

320

Dès lors que les valeurs mobilières ainsi émises et les bons de souscription qui leur sont attachés sont inscrits séparément à l'actif du bilan pour une valeur d'acquisition distincte, la dépréciation éventuelle de ces éléments doit être constatée distinctement en fonction de leurs valeurs d'origine respectives à l'actif conformément aux règles comptables et fiscales.

f. Provisions pour dépréciation de titres dans le cadre des régimes de prêts de titres et de remise de titres

1° Prêt de titres

330

Le prêt de titres permet, dans les conditions prévues à l'article L. 211-22 du code monétaire et financier (CoMoFi), à un intermédiaire financier (contrepartiste) de céder des titres qu'il a empruntés, en ayant pour seule obligation de restituer au prêteur autant de titres de même espèce et qualité que celles des titres empruntés.

En ce qui concerne le prêteur, la provision pour dépréciation constituée, le cas échéant, avant que les titres ne fassent l'objet d'un contrat de prêt n'est pas réintégrée au résultat fiscal. Elle doit cependant être inscrite distinctement au bilan du prêteur et demeurer inchangée jusqu'à la date de restitution des titres prêtés (CGI, art. 39, 1-5°-al. 16).

Toutefois, dès lors que les titres prêtés ou leur contrepartie peuvent figurer simultanément aux bilans de plusieurs opérateurs (prêteur, emprunteur, acheteur final), le prêteur ne peut pas constituer pendant la durée du prêt une provision pour dépréciation des titres prêtés ou de la créance représentative de ces titres ; cette interdiction s'applique également à l'emprunteur (CGI, art. 39, 1-5°-al. 22).

2° Remise de titres en garantie

340

La remise des titres en toute propriété, dans les conditions prévues à l'article 38 bis-0 A bis du CGI, en garantie d'opérations à terme sur instruments financiers, entraîne, en ce qui concerne les provisions pour dépréciation des titres remis, les mêmes conséquences fiscales qu'en matière de prêt.

Ainsi, la provision pour dépréciation constituée éventuellement avant que les titres fassent l'objet d'une remise en garantie n'est pas réintégrée extra-comptablement pour la détermination du résultat fiscal du déposant. Cette provision doit être inscrite distinctement au bilan de ce dernier et demeurer inchangée jusqu'à la date de restitution des titres remis en garantie.

g. Provisions pour dépréciation d'une participation dans une filiale implantée à l'étranger

350

Les vingt-quatrième et vingt-cinquième alinéas du 5° du 1 de l'article 39 du CGI prévoient que la provision éventuellement constituée par une entreprise en vue de faire face à la dépréciation d'une participation dans une filiale implantée à l'étranger n'est admise sur le plan fiscal que pour la fraction de son montant qui excède les sommes déduites en application des dispositions de l'article 39 octies A du CGI et l'article 39 octies D du CGI (BOI-BIC-PROV-60-110) et non rapportées au résultat de l'entreprise.

h. Provisions pour dépréciation de titres évalués selon la méthode de mise en équivalence

360

Aux termes du 1° du 9 de l'article 38 du CGI, l'application de la méthode d'évaluation prévue à l'article L. 232-5 du code de commerce n'a pas d'incidence sur les résultats imposables, par dérogation à l'article 38 du CGI (BOI-BIC-PVMV-30-20-10-20).

370

Toutefois, le 2° du 9 de l'article 38 du CGI prévoit que les dispositions du seizième alinéa du 5° du 1 de l'article 39 du CGI sont applicables à la fraction de la provision constituée à raison de l'écart d'équivalence négatif, qui correspond à la dépréciation définie au dix-septième alinéa du 5° du 1 de l'article 39 du CGI, des titres évalués selon cette méthode. L'excédent éventuel de cette provision n'est pas déductible pour l'assiette de l'impôt.

Les provisions qui sont transférées au poste d'écart d'équivalence ainsi que celles devenues sans objet en raison de l'application de la méthode d'évaluation mentionnée au II-A-4-h § 360 sont immédiatement rapportées aux résultats imposables. Les provisions pour dépréciation des titres ainsi transférées sont comprises dans les plus-values à long terme de l'exercice visées au 1 du I de l'article 39 quindecies du CGI.

380

Pour l'application de ces dispositions, l'article 38 B de l'annexe III au CGI prévoit que les entreprises joignent à la déclaration de leurs résultats de chaque exercice un état établi sur un document conforme au modèle fixé par l'administration.

Cet état mentionne notamment, pour chaque participation, le prix d'acquisition, la valeur réelle, la valeur d'équivalence et le montant de la dépréciation définie au dix-septième alinéa du 5° du 1 de l'article 39 du CGI.

5. Provisions pour dépréciation d'éléments d'actif non amortissables reçus lors d'opérations placées sous un régime de sursis d'imposition ou réévalués dans les conditions prévues à l'article 238 bis JB du CGI

390

Le vingt-sixième alinéa du 5° du 1 de l'article 39 du CGI prévoit, d'une part, que la provision éventuellement constituée en vue de faire face à la dépréciation d'éléments d'actif non amortissables reçus lors d'opérations placées sous un régime de sursis d'imposition est déterminée par référence à la valeur fiscale des actifs reçus (III-C § 230 et suivants du BOI-IS-FUS-10-20-40-10) et, d'autre part, que les provisions constituées en vue de faire face à la dépréciation d’immobilisations non amortissables réévaluées dans les conditions prévues à l’article 238 bis JB du CGI sont déterminées par référence à la valeur fiscale de ces actifs réévalués.

400

La provision pour dépréciation est déductible pour la détermination du résultat fiscal si elle répond aux conditions habituelles (BOI-BIC-PROV-20-10-20). En particulier, la provision doit effectivement être comptabilisée.

À cet égard, la provision pour dépréciation constituée sur le plan comptable à raison des actifs en cause est calculée par rapport à leur valeur comptable d'origine (c'est-à-dire à leur valeur d'échange, d'apport, etc.) telle qu'elle figure en comptabilité.

410

Dès lors, les situations suivantes sont susceptibles d'être rencontrées.

Première situation : la valeur fiscale de l'élément d'actif est supérieure à sa valeur comptable.

La provision admise sur le plan fiscal est bien entendu limitée à la provision constituée en comptabilité. Cette dernière est calculée par référence à la valeur comptable des éléments d'actif considérés.

Deuxième situation : la valeur fiscale de l'élément d'actif est inférieure à sa valeur comptable.

La provision admise sur le plan fiscal doit être déterminée par référence à la valeur fiscale des actifs reçus. Dès lors, tant que la valeur réelle de ces actifs à la clôture de l'exercice reste supérieur à leur valeur fiscale, aucune provision n'est admise en déduction pour la détermination du résultat fiscal.

La provision pour dépréciation constituée en comptabilité n'est donc que partiellement déductible sur le plan fiscal. L'excédent de la provision par rapport à la dotation fiscalement admise en déduction doit être réintégré extra-comptablement pour la détermination du résultat fiscal de l'exercice de constitution. Bien entendu, cette dotation est réintégrée en totalité si aucune provision n'est déductible sur le plan fiscal (situation dans laquelle l'évaluation de l'actif considéré à la clôture de l'exercice reste supérieure à sa valeur fiscale).

420

Exemple :

Une société A apporte un actif non amortissable à une société B dans le cadre d'une opération placée sous le régime de l'article 210 B du CGI :

-

l'actif a une valeur dans les écritures de A de 1 000 € ;

-

lors de l'apport, il est évalué à 1 100 € ;

-

à la clôture d'un exercice ultérieur, l'actif a une valeur de 900 €.

Il en résulte que :

-

la provision comptable est de :

1 100 - 900 = 200 ;

-

la provision admise sur le plan fiscal est de :

1 000 - 900 = 100 ;

-

la société B doit réintégrer extra-comptablement pour la détermination du résultat fiscal l'excédent constaté en comptabilité :

200 - 100 = 100.

425

Le vingt-sixième alinéa du 5° du 1 de l'article 39 du CGI prévoit que les provisions constituées en vue de faire face à la dépréciation d’immobilisations non amortissables réévaluées dans les conditions prévues à l’article 238 bis JB du CGI sont déterminées par référence à la valeur fiscale de ces actifs réévalués.

Remarque : L’article 238 bis JB du CGI institue une mesure temporaire de neutralisation des conséquences fiscales des réévaluations libres d’actifs. Optionnel, ce dispositif prévoit notamment, pour les immobilisations non amortissables, un régime de sursis d’imposition des écarts de réévaluation jusqu’à la cession ultérieure de ces biens. Pour plus d’informations sur les modalités d’application de ce dispositif, il convient de se reporter aux développements figurant au sein du BOI-BIC-PVMV-40-10-60-30.

Dans ces conditions, la valeur fiscale des immobilisations non amortissables réévaluées correspond à la valeur d’origine de ces dernières, et les provisions constituées ultérieurement en vue de faire face à la dépréciation de ces actifs sont calculées, sur le plan fiscal, à partir de leur valeur non réévaluée.

Dans une telle situation, et conformément aux développements figurant au II-A-5 § 410, la provision pour dépréciation constituée en comptabilité n'est donc que partiellement déductible sur le plan fiscal. La part de la provision qui excède la dotation fiscalement admise en déduction doit être réintégrée extra-comptablement pour la détermination du résultat fiscal de l'exercice de constitution.

Si l’évaluation de l’actif concerné à la clôture de l’exercice reste supérieure à sa valeur fiscale, aucune provision n’est déductible sur le plan fiscal, et la dotation est donc réintégrée en totalité.

430

Corrélativement, lorsque la provision devient sans objet (notamment en cas de cession des actifs en cause), seule la partie non encore réintégrée sur le plan fiscal constitue un produit imposable.

La reprise comptable de l'excédent non admis en déduction antérieurement doit être neutralisée par une déduction extra-comptable.

B. Immobilisations amortissables

440

À l'occasion d'une décision du Conseil d'État, il a été précisé que dans le cas d'une dépréciation ayant pour effet de ramener la valeur réelle d'un élément d'actif immobilisé à un montant inférieur à sa valeur nette comptable, mais ne présentant pas un caractère définitif, l'entreprise ne peut pratiquer un amortissement exceptionnel de cet élément d'actif immobilisé, mais conserve la possibilité de constituer une provision dont le montant ne doit pas excéder, à la clôture de chaque exercice, la différence existant à cette date entre la valeur nette comptable et la valeur probable de réalisation de l'élément d'actif (CE, décision du 24 octobre 1980, n° 17147).