BIC - Réductions et crédits d'impôt - Crédits d'impôts - Crédits d'impôt au titre des avances remboursables ne portant pas intérêt pour le financement de travaux d'amélioration de la performance énergétique des logements anciens - Champ d'application

I. Champ d'application du crédit d'impôt dit « éco-prêt à taux zéro »

A. Bénéficiaires du crédit d'impôt éco-prêt à taux zéro

1. Établissements de crédit et sociétés de financement concernés par le crédit d'impôt éco-prêt à taux zéro

1

Le crédit d'impôt éco-prêt à taux zéro (éco-PTZ) codifié à l'article 244 quater U du code général des impôts (CGI) est un dispositif institué au profit des établissements de crédit et des sociétés de financement mentionnés à l'article L. 511-1 du code monétaire et financier (CoMoFi) passibles de l'impôt sur les sociétés, de l'impôt sur le revenu ou d'un impôt équivalent, ayant leur siège dans un État membre de l'Union européenne (UE) ou dans un autre État partie à l'accord sur l'Espace économique européen (EEE) ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscales.

10

Pour bénéficier du crédit d'impôt éco-PTZ, les établissements de crédit et les sociétés de financement doivent avoir conclu une convention avec l'État, conforme à une convention-type approuvée par arrêté conjoint du ministre chargé de l'économie, du ministre chargé du logement et du ministre chargé de l'environnement. Cette convention autorise les établissements de crédit et les sociétés de financement à distribuer des avances remboursables sans intérêt pour financer des travaux d'amélioration de la performance énergétique des logements utilisés ou destinés à être utilisés comme habitation principale conformément aux dispositions de l'article D. 319-1 et suivants du code de la construction et de l'habitation (CCH).

2. Sociétés de tiers-financement (STF) concernées par le crédit d'impôt éco-prêt à taux zéro, à titre expérimental

15

Aux termes de l’article 140 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, les STF peuvent distribuer, à titre expérimental, des éco-PTZ « performance énergétique globale » et « copropriétés » pour les logements situés dans les régions des Hauts-de-France et d'Ile-de-France.

Les STF éligibles sont celles mentionnées au 8 de l'article L. 511-6 du CoMoFi. Il s’agit :

- des STF visées à l'article L. 381-2 du CCH, soit tout organisme susceptible d'offrir au maître de l'ouvrage un service de tiers-financement tel que défini à l'article L. 381-1 du CCH ;

- et dont l'actionnariat est majoritairement formé par des collectivités territoriales ou qui sont rattachées à une collectivité territoriale de tutelle.

Conformément à l’article L. 381-1 du CCH, le tiers-financement, dans le champ d'opérations de rénovation de bâtiments, est caractérisé par l'intégration d'une offre technique, portant notamment sur la réalisation des travaux dont la finalité principale est la diminution des consommations énergétiques, à un service comprenant le financement partiel ou total de ladite offre, en contrepartie de paiements échelonnés, réguliers et limités dans le temps.

Ces STF bénéficient, à raison des éco-PTZ qu’elles distribuent, du crédit d’impôt dans les conditions prévues à l'article 244 quater U du CGI et à l'article 199 ter S du CGI.

Ces dispositions sont applicables aux offres d'avances émises entre le 1er avril 2020 le 31 décembre 2023.

B. Opérations éligibles au crédit d'impôt éco-PTZ

20

Le crédit d'impôt éco-PTZ est attribué à raison d'avances remboursables sans intérêt émises afin de financer des travaux d'amélioration de la performance énergétique, soit des logements utilisés ou destinés à être utilisés comme habitation principale, soit des parties privatives ou des parties et équipement communs de bâtiments d'une copropriété comprenant des lots affectés à l'usage d'habitation principale.

1. Bénéficiaires des avances remboursables

30

L'avance remboursable peut être octroyée aux emprunteurs suivants (CGI, art. 244 quater U, I-3 et VI bis) :

- des personnes physiques ;

- des sociétés civiles non soumises à l'impôt sur les sociétés dont au moins un des associés est une personne physique ;

- des syndicats de copropriétaires.

L'avance remboursable peut être octroyée pour financer des travaux effectués :

- soit pour le compte de l'emprunteur dans un logement dont il est propriétaire ;

- soit pour le compte du syndicat de copropriété, dont est membre l'emprunteur, sur les parties et équipements communs ou sur les parties privatives en cas de travaux d'intérêt collectif prévus au f de l'article 25 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis dans la copropriété dont fait partie un logement dont est propriétaire l'emprunteur ;

- soit concomitamment pour le compte de l'emprunteur dans un logement dont il est propriétaire et pour le compte du syndicat de copropriété dont il est membre, sur les parties et équipements communs ou sur les parties privatives en cas de travaux d'intérêt collectif prévus au f de l'article 25 de la loi n° 65-557 du 10 juillet 1965 dans la copropriété dont fait partie ce logement. Le régime s'applique également à des co-emprunteurs ;

- soit pour le compte du syndicat de copropriétaires emprunteur, représenté par le syndic, sur les parties et équipements communs ou sur les parties privatives en cas de travaux d'intérêt collectif prévus au f de l'article 25 de la loi n° 65-557 du 10 juillet 1965 détenus par l'une des personnes mentionnées aux 3° et 4° du 3 du I de l'article 244 quater U du CGI et utilisés ou destinés à être utilisés en tant que résidence principale.

Remarque : Les travaux d'intérêt collectif prévus au f de l'article 25 de la loi n° 65-557 du 10 juillet 1965 s'entendent des travaux d'économies d'énergie ou de réduction des émissions de gaz à effet de serre réalisés sur les parties privatives.

2. Bâtiments et logements éligibles

40

L'avance remboursable peut être octroyée pour financer des travaux dans les logements ou les bâtiments d'une copropriété achevés depuis plus de deux ans à la date de début d'exécution des travaux, situés sur le territoire national et utilisés, ou destinés à être utilisés comme résidence principale (CGI, art. 244 quater U, I-1 et CCH, art. D. 319-24).

Remarque 1 : Cette condition d'ancienneté ne s'applique pas lorsque l'avance remboursable finance des travaux ayant ouvert droit à :

- une aide (« Habiter mieux ») accordée par l'Agence nationale de l'habitat (ANAH) au titre de la lutte contre la précarité énergétique (CGI, art. 244 quater U, I-2-1° bis et al. 15). Cette aide s'entend de la prime mentionnée à l'article D. 319-35 du CCH ;

- la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (CGI, art. 244 quater U, I-2-1° ter et al. 15). Cette aide s'entend de la prime (« MaPrimeRénov' ») mentionnée à l'article D. 319-44 du CCH.

Remarque 2 : La condition d'ancienneté de plus de deux ans à la date de début d'exécution des travaux du logement ou du bâtiment s'applique aux offres d'avance émises à compter du 1er juillet 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 184).

a. Définition de la résidence principale

50

Le logement pour lequel l'avance remboursable est octroyée doit être utilisé ou destiné à être utilisé en tant que résidence principale. Cette condition est exigée soit de l'emprunteur, soit des personnes destinées à occuper ce logement lorsque celui-ci est donné en location, soit de l'associé personne physique lorsque l'emprunteur est une société civile satisfaisant aux conditions prévues au 2° ou au 4° du 3 du I de l'article 244 quater U du CGI et que le logement est mis à disposition de cet associé.

Il est rappelé que les logements donnés en location sont éligibles au dispositif, qu'il s'agisse de logements donnés en location par des personnes physiques ou des sociétés civiles non soumises à l'impôt sur les sociétés dont au moins un des associés est une personne physique.

Conformément à l'article R. 318-7 du CCH, est considéré comme résidence principale un logement occupé au moins huit mois par an, sauf en cas d'obligation professionnelle, raison de santé ou cas de force majeure, par l'emprunteur ou, lorsque le logement est donné en location ou mis à disposition gratuitement, par les personnes destinées à occuper le logement.

b. Respect de la condition liée à la résidence principale

60

L'utilisation du logement en tant que résidence principale doit être effective au plus tard dans un délai de six mois à compter de la « date de clôture de l'avance ». La date de clôture de l'avance s'entend de la date à laquelle l'emprunteur transmet tous les éléments justifiant des travaux réalisés, dans la limite de trois ans à compter de la date de l'émission de l'offre de prêt pour les offres de prêt émises à compter du 1er janvier 2016 en application de l'article 108 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016.

Remarque : Pour les offres d'avance émises à compter du 21 août 2019, le point de départ du délai est la date de signature du contrat de prêt lorsque l'avance est consentie à un syndicat de copropriétaires (CCH, art. D. 319-25).

La condition relative à l'utilisation du logement en tant que résidence principale doit être satisfaite aussi longtemps que l'avance n'est pas intégralement remboursée. Ainsi, un logement pour lequel une avance a été émise ne peut être ni transformé en local commercial ou professionnel, ni affecté à la location saisonnière, ni utilisé comme résidence secondaire pendant la période qui court de l'émission de l'avance à la fin de son remboursement sous peine de remboursement intégral du capital de l'avance restant dû ou de la quote-part du capital restant dû au titre du logement concerné (CCH, art. D. 319-3 et CCH, art. D. 319-26). La survenance d'une de ces situations doit être signalée sans délai à l'établissement de crédit ou à la société de financement.

La transformation en local professionnel ou l'affectation à la location saisonnière est avérée dès lors qu'elle concerne plus de 50 % de la surface habitable du logement.

En cas de destruction du logement avant que l'avance ne soit intégralement remboursée, le maintien de l'avance est subordonné à sa reconstruction dans un délai de quatre ans à compter de la date du sinistre.

Conformément aux dispositions de l'article D. 319-4 du CCH, toute mutation entre vifs d'un logement ayant bénéficié de l'avance entraîne le remboursement intégral du capital restant dû, au plus tard au moment de l'accomplissement des formalités de publicité foncière de la mutation. La mutation doit être déclarée à l'établissement de crédit ou à la société de financement dès la signature de l'acte authentique qui la constate.

Remarque 1 : Il est précisé que les dispositions relatives aux mutations entre vifs prévues à l'article D. 319-4 du CCH ne s'appliquent pas aux avances consenties aux syndicats de copropriétaires (CCH, art. D. 319-27). Les dispositions de l'article 26-8 de la loi n° 65-557 du 10 juillet 1965 s'appliquent à ces avances.

Remarque 2 : Lorsque l'avance remboursable finance des travaux ayant ouvert droit à une aide accordée par l'ANAH au titre de la lutte contre la précarité énergétique (CGI, art. 244 quater U, I-1° bis), les conditions d'affectation du logement propres à l'éco-PTZ et mentionnées aux I-B-2-a et b § 50 et 60 ne s'appliquent pas. Toutefois, des conditions d’affectation du logement sont exigées des bénéficiaires et sont contrôlées par l'ANAH conformément aux dispositions de l'article R. 321-20 du CCH.

3. Travaux éligibles

a. Nature des travaux à réaliser

70

L'avance remboursable peut être accordée pour financer les cinq catégories de travaux d'économie d'énergie suivants :

- soit des travaux correspondant à au moins une des actions suivantes :

a. travaux d'isolation thermique des toitures ;

b. travaux d'isolation thermique des murs donnant sur l'extérieur ;

c. travaux d'isolation thermique des parois vitrées et portes donnant sur l'extérieur ;

d. travaux d'installation, de régulation ou de remplacement de systèmes de chauffage, le cas échéant associés à des systèmes de ventilation économiques et performants, ou de production d'eau chaude sanitaire ;

e. travaux d'installation d'équipements de chauffage utilisant une source d'énergie renouvelable ;

f. travaux d'installation d'équipements de production d'eau chaude sanitaire utilisant une source d'énergie renouvelable ;

g. travaux d'isolation des planchers bas ;

- soit des travaux permettant d'améliorer la performance énergétique du logement et ayant ouvert droit à la prime mentionnée à l'article D. 319-35 du CCH (« Habiter mieux »). Ces travaux s'entendent des travaux ayant donné lieu au bénéfice de la subvention mentionnée à l'article R. 321-18 du CCH accordé par l'ANAH lorsque ces travaux font également l'objet d'une prime complémentaire pour l'amélioration de la performance énergétique du logement dans les conditions fixées par le conseil d'administration de l'agence en application du 4° du I de l'article R. 321-5 du CCH ;

- soit des travaux permettant d'améliorer la performance énergétique du logement et ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimRénov’ »). Cette prime est attribuée pour le compte de l'État par l'agence mentionnée à l'article L. 321-1 du CCH, ou par des mandataires habilités par elle. Les conditions et les modalités d’attribution de la prime sont précisées par le décret n° 2020-26 du 14 janvier 2020 relatif à la prime de transition énergétique.

Le crédit d’impôt prévu à l’article 244 quater U du CGI s'applique, s’agissant de ces travaux d'amélioration de la performance énergétique du logement ayant ouvert droit à la prime de transition énergétique, aux offres d'avances émises à compter du 1er juillet 2022.

- soit des travaux permettant d'atteindre une performance énergétique globale minimale du logement ;

- soit des travaux de réhabilitation de systèmes d'assainissement non collectif par des dispositifs ne consommant pas d'énergie.

L'exigence d'une seule action de travaux au lieu d'une combinaison d'au moins deux actions s'applique aux offres d'avance émises à compter du 1er mars 2019. L'éligibilité des travaux d'isolation des planchers bas s'applique aux offres d'avance émises à compter du 1er juillet 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 184).

80

Pour plus de précisions sur la nature des travaux à effectuer ainsi que sur les exigences de performance énergétique à respecter des équipements, produits et ouvrages mis en place, il convient de se reporter à l'arrêté du 30 mars 2009 modifié relatif aux conditions d'application de dispositions concernant les avances remboursables sans intérêt destinées au financement de travaux de rénovation afin d'améliorer la performance énergétique des logements anciens et à l'arrêté du 25 mai 2011 modifié relatif à l'application en outre-mer de dispositions concernant les avances remboursables sans intérêt destinées au financement de travaux de rénovation afin d'améliorer la performance énergétique des logements anciens.

b. Conditions de réalisation des travaux

(90 à 110)

120

Les travaux financés par l'avance remboursable doivent satisfaire aux conditions suivantes :

- être réalisés par des professionnels ;

- et ne pas avoir été commencés plus de trois mois avant l'émission de l'offre d'avance remboursable.

Pour les offres d'avances émises à compter du 1er septembre 2014 en France métropolitaine, les travaux mentionnés aux 1° et 2° du 2 du I de l'article 244 quater U du CGI sont éligibles à l'éco-PTZ à condition qu'ils soient réalisés par des entreprises titulaires d'un signe de qualité tel que mentionné à l'article 2 du décret n° 2014-812 du 16 juillet 2014 modifié pris en application du second alinéa du 2 de l'article 200 quater du code général des impôts et du dernier alinéa du 2 du I de l'article 244 quater U du code général des impôts. Il convient de se reporter au I-B § 30 à 50 du BOI-IR-RICI-280-20-20.

Remarque : Ces dispositions relatives à la qualification de l'entreprise réalisant les travaux s'appliquent à compter du 1er octobre 2015 en Guadeloupe, en Martinique, en Guyane, à La Réunion et à Mayotte.

125

S’agissant des travaux d'amélioration de la performance énergétique du logement ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimeRénov’ »), la décision d'octroi de la prime de transition énergétique ne doit pas être datée de plus de six mois avant l’émission de l'avance.

4. Cumul

130

L'éco-PTZ peut, sauf dispositions contraires, être cumulé avec les dispositifs prévus de l'article R. 300-1 du CCH à l'article D. 391-9 du CCH et notamment le dispositif de PTZ pour l'acquisition ou la construction d'une résidence principale en première accession à la propriété. Il est également cumulable avec les prêts conventionnés, les prêts d'épargne logement ou encore les aides de l'ANAH prévus de l'article R. 300-1 du CCH à l'article D. 391-9 du CCH.

140

Les dépenses de travaux financées par une avance remboursable au titre de l’éco-PTZ peuvent ouvrir droit au crédit d’impôt sur le revenu pour la transition énergétique (CITE) prévu à l’article 200 quater du CGI.

Cette possibilité de cumul est exposée au BOI-IR-RICI-280-20-10.

Il est rappelé que le crédit d’impôt prévu à l’article 200 quater du CGI s’applique, s’agissant des travaux d'installation ou de remplacement des équipements, matériaux et appareils permettant l’amélioration de la performance énergétique des logements, aux dépenses payées jusqu’au 31 décembre 2020, conformément aux dispositions de l’article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

145

Il est précisé que l’éco-PTZ accordé en application du 1° ter du 2 du I de l’article 244 quater U du CGI au titre des travaux d'amélioration de la performance énergétique du logement ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimeRénov’ ») ne peut pas inclure le financement d’autres travaux mentionnés au 2 du I de l’article 244 quater U du CGI (CGI, art. 244 quater U, I-2-dernier alinéa).

Toutefois, le bénéficie de « MaPrimeRénov’ » n’exclut pas le bénéfice d’un éco-PTZ au titre d’autres travaux que ceux ayant ouvert droit à cette aide.

(150)

5. Unicité de l'éco-PTZ « individuel » et « copropriété »

a. Principe

160

Il ne peut être accordé qu'une seule avance remboursable par logement (éco-PTZ « individuel »), que les travaux soient effectués pour le compte de l'emprunteur ou pour le compte du syndicat de copropriété dont l'emprunteur est membre (CGI, art. 244 quater U, I-6). Un emprunteur ne peut donc bénéficier que d'une seule avance remboursable par logement.

Il ne peut également être accordé qu'une seule avance remboursable (éco-PTZ « copropriété ») par syndicat de copropriétaires de logements sur lesquels portent les travaux (CGI, art. 244 quater U, VI bis).

Le montant de l'avance peut être modifié par accord de l'établissement de crédit ou de la société de financement et de l'emprunteur. Cette modification s'effectue dans la limite du plafond applicable aux travaux éligibles réalisés. Elle n'est pas de nature à remettre en cause le principe d'unicité de l'avance remboursable. Cette modification peut par exemple résulter d'une variation du nombre d'actions de travaux ou d'un dépassement du montant des travaux par rapport au devis. En revanche, il n'est pas possible de changer de catégorie de travaux parmi celles mentionnées au I-B-3-a § 70.

Une même avance ne peut financer que les travaux revenant à un même logement. Ainsi, dans le cas de deux logements distincts, il n'est pas possible de transférer le financement d'une partie des dépenses d'un logement vers l'éco-PTZ correspondant à l'autre logement.

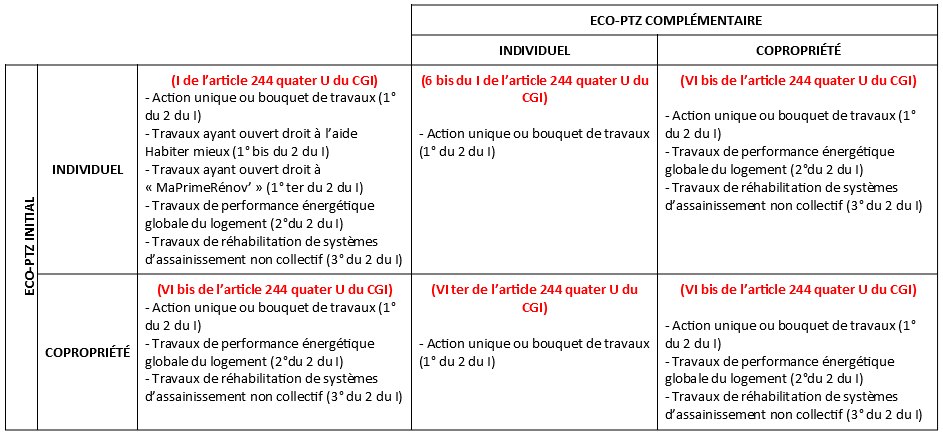

b. Dérogation

165

Par dérogation au principe d'unicité, le 6 bis du I de l'article 244 quater U du CGI prévoit la possibilité pour un emprunteur d'obtenir un éco-PTZ complémentaire « individuel » afin de financer les travaux qu'il souhaite réaliser sur son logement en complément des travaux supportés par ce même logement et financés par un éco-PTZ initial « individuel » ou « copropriété ».

Cette dérogation ne trouve à s'appliquer que pour financer d'autres travaux correspondant au moins à une action efficace d'amélioration de la performance énergétique du logement parmi les actions mentionnées au 1° du 2 du I de l'article 244 quater U du CGI (I-B-3-a § 70) et dans la limite du plafond mentionné au II-A § 190.

Pour les offres émises à compter du 1er juillet 2019, le VI bis de l'article 244 quater U du CGI prévoit également, par dérogation au principe d'unicité, la possibilité pour un syndicat de copropriétaires d'obtenir un éco-PTZ complémentaire « copropriété » pour financer d'autres travaux d'intérêt collectif ou des travaux portant sur les parties et équipements communs de l'immeuble en complément de travaux financés par un éco-PTZ initial « individuel » ou « copropriété ».

Remarque : L'offre d'avance complémentaire doit être émise dans un délai de cinq ans à compter de l'émission de l'offre d'avance initiale pour les offres émises à compter du 1er juillet 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 184).

167

Les différentes situations de cumul d’un éco-PTZ initial et d’un éco-PTZ complémentaire sont présentées dans le tableau suivant :

6. Justificatifs à fournir par l'emprunteur

170

L'emprunteur fournit, à l'appui de sa demande d'avance remboursable sans intérêts, un descriptif et un devis détaillés des travaux envisagés (CGI, art. 244 quater U, I-5).

Lorsque la demande d'avance remboursable sans intérêt intervient concomitamment à une demande de prêt pour l'acquisition du logement faisant l'objet des travaux, le descriptif et le devis détaillés des travaux envisagés peuvent être fournis postérieurement, au plus tard à la date de versement du prêt (CGI, art. 244 quater U, I-5).

Conformément aux dispositions de l'article D. 319-19 du CCH, l'emprunteur doit fournir les éléments suivants :

- un justificatif de l'utilisation en tant que résidence principale du logement qui fait l'objet des travaux. Si le logement ne fait pas encore l'objet d'une telle utilisation, l'emprunteur s'engage à rendre effective l'utilisation en tant que résidence principale dans les six mois qui suivent la date de clôture de l'avance ;

- le dernier avis d'imposition disponible portant mention du revenu fiscal de référence, au sens du 1° du IV de l'article 1417 du CGI, du foyer fiscal de l'emprunteur lorsque celui-ci relève du 1° ou du 3° du 3 du I de l'article 244 quater U du CGI ;

- le descriptif des travaux prévus faisant notamment apparaître le montant prévisionnel des travaux éligibles, signé par chaque entreprise réalisant des travaux de performance énergétique, pour les travaux qu'elle réalise et les éventuels travaux nécessaires, indissociablement liés à ces travaux, mentionnés à l'article D. 319-17 du CCH dont elle atteste également l'éligibilité ;

- l'ensemble des devis détaillés associés, justifiant du respect des modalités d'attributions définies à l'article D. 319-16 du CCH ;

- l'audit énergétique mentionné à l'article D. 319-16 du CCH pour les travaux permettant d'atteindre une performance énergétique globale minimale du logement.

Par dérogation à l'article D. 319-19 du CCH, et conformément à l'article D. 319-41 du CCH, lorsque l'avance remboursable est consentie pour financer des travaux ayant ouvert droit à une aide accordée par l'ANAH au titre de la lutte contre la précarité énergétique (CGI, art. 244 quater U, I-1° bis), l'emprunteur doit fournir, préalablement à la réalisation des travaux, les éléments suivants :

- un formulaire de demande d'avance faisant notamment apparaître le montant de l'avance déterminé selon les modalités de l'article D. 319-37 du CCH et attesté par l'opérateur d'assistance à maîtrise d'ouvrage spécialisé accompagnant l'emprunteur pour le bénéfice de la prime mentionnée au premier alinéa de l'article D. 319-35 du CCH ;

- la décision d'octroi de subvention mentionnée à l'article R. 321-18 du CCH ;

- la décision d'octroi de la prime mentionnée au premier alinéa de l'article D. 319-35 du CCH.

173

Par dérogation à l’article D. 319-19 du CCH, et conformément à l’article D. 319-50 du CCH, lorsque l'avance est consentie pour financer des travaux ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimeRénov’ ») (CGI, art. 244 quater U, I-1° ter), l’emprunteur fournit à l'appui de sa demande d'avance la décision d'octroi de la prime de transition énergétique, adressée à l’emprunteur par l’ANAH.

175

Lorsque le syndicat de copropriétaires, représenté par le syndic de copropriété, est l'emprunteur, l'article D. 319-33 du CCH prévoit que ce dernier doit fournir, préalablement à la réalisation des travaux, et au plus tard à la date de signature du contrat définitif de prêt les éléments suivants :

- le nombre total de logements dans la copropriété ;

- le nombre total de bâtiments dans la copropriété ;

- le nombre de bâtiments de la copropriété qui font l'objet des travaux ;

- le nombre de copropriétaires participant à l'avance ;

- le descriptif des travaux prévus faisant notamment apparaître le montant prévisionnel des travaux éligibles, signé par chaque emprunteur et par chaque entreprise réalisant des travaux de performance énergétique, pour les travaux qu'elle réalise et les éventuels travaux nécessaires, indissociablement liés à ces travaux, mentionnés à l'article D. 319-17 du CCH dont elle atteste également l'éligibilité ;

- l'ensemble des devis détaillés associés, justifiant du respect des modalités d'attribution définies à l'article D. 319-32 du CCH.

180

L'emprunteur doit transmettre dans un délai de trois ans à compter de la date d'émission de l'offre, le descriptif des travaux réalisés, l'ensemble des factures détaillées associées et le montant définitif des travaux réalisés, justifiant que les travaux respectent les dispositions définies à l'article D. 319-19 du CCH, à l'article D. 319-33 du CCH, à l'article D. 319-41 du CCH (loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016, art. 108) et à l’article D. 319-50 du CCH (loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, article 86). Le cas échéant, l'emprunteur transmet les justificatifs confirmant l'utilisation en tant que résidence principale du logement.

Remarque : pour les offres d'avances émises à compter du 21 août 2019, le descriptif des travaux réalisés ne doit être transmis par l'emprunteur que dans le cas où la nature, le montant des travaux éligibles ou l'entreprise réalisant les travaux diffèrent de ceux prévus (CCH, art. D. 319-20). En outre, lorsque l'emprunteur est un syndicat de copropriétaires, le point de départ du délai est la date de signature du contrat de prêt (CCH, art. D.319-25).

A compter du 1er juillet 2019, conformément aux dispositions du 5 du I de l’article 244 quater U du CGI et de l’article D. 319-20 du CCH, l’emprunteur ou ses ayants droits peuvent solliciter, au plus tard trois mois avant son expiration, un allongement du délai de trois ans par une demande motivée déposée auprès de l'établissement de crédit, dans les situations suivantes, lorsqu’elles sont dûment justifiées :

- en cas de force majeure ;

- en cas de maladie ou d'accident de l'emprunteur ayant entraîné une incapacité temporaire de travail d'une durée de trois mois minimum ou en cas de décès de l'emprunteur ;

- en cas de procédure contentieuse liée à la réalisation de l'opération ;

- en cas de reconnaissance de l'état de catastrophe naturelle ou de catastrophe technologique.

Cet allongement de délai est accordé par le directeur général du Trésor pour une durée d'un an renouvelable, selon des modalités définies par arrêté conjoint des ministres chargés de l'économie et du logement.

Ces justifications sont fournies par l'emprunteur à l'établissement de crédit ou à la société de financement selon le modèle donné dans l'arrêté du 30 mars 2009 modifié relatif aux conditions d'application de dispositions concernant les avances remboursables sans intérêt destinées au financement de travaux de rénovation afin d'améliorer la performance énergétique des logements anciens et dans l'arrêté du 25 mai 2011 modifié relatif à l'application en outre-mer de dispositions concernant les avances remboursables sans intérêts destinées au financement de travaux de rénovation afin d'améliorer la performance énergétique des logements anciens.

Toutefois, lorsque l'avance est consentie pour financer des travaux ayant ouvert droit à une aide accordée par l'ANAH au titre de la lutte contre la précarité énergétique (CGI, art. 244 quater U, I-1° bis), la justification que les travaux ont été effectivement réalisés est assurée par le versement de l'aide (CGI, art. 244 quater U, I-5).

Par ailleurs, lorsque l'avance est consentie pour financer des travaux ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimeRénov’ », CGI, art. 244 quater U, I-1° ter), la justification que les travaux ont été effectivement réalisés est assurée par la notification du versement de la prime adressée à l'emprunteur par l'ANAH (CGI, art. 244 quater U, I-5 et CCH, art. D. 319-51).

II. Caractéristiques financières de l'avance

A. Plafonds

190

Le montant de l'avance est égal au montant des dépenses afférentes aux travaux éligibles dans la limite des plafonds suivants en fonction des travaux réalisés (CCH, art. D. 319-5, CCH, art. D. 319-16 et CCH, art. D. 319-21) :

|

Offres d'avances émises à compter du 1er janvier 2022 |

|

|---|---|

| Travaux comportant seulement une des actions prévues au 1° du I de l'article D. 319-16 du CCH |

15 000 € (à l'exception des travaux d'isolation thermique des parois vitrées et portes donnant sur l'extérieur qui sont plafonnés à 7 000 €) |

| Travaux comportant seulement deux des actions prévues au 1° du I de l'article D. 319-16 du CCH |

25 000 € |

| Travaux comportant au moins trois des actions prévues au 1° du I de l'article D. 319-16 du CCH |

30 000 € |

| Travaux prévus au 1° bis du I de l'article D. 319-16 du CCH (travaux ayant ouvert droit à une aide accordée par l'ANAH (« Habiter mieux ») au titre de la lutte contre la précarité énergétique) |

20 000 € |

| Travaux prévus au 1° ter du I de l’article D. 319-16 du CCH (travaux ayant ouvert droit à « MaPrimeRénov’ ») |

30 000 € |

| Travaux prévus au 2° du I de l'article D. 319-16 du CCH (travaux permettant d'atteindre une performance énergétique globale minimale) |

50 000 € |

| Travaux prévus au 3° du I de l'article D. 319-16 du CCH (travaux de réhabilitation de systèmes d'assainissement non collectif) | 10 000 € |

L'éligibilité des travaux d'isolation des planchers bas s'applique aux offres d'avance émises à compter du 1er juillet 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 184).

Le montant de l'avance remboursable ne peut excéder la somme de 30 000 € par logement (CGI, art. 244 quater U, I-4).

Toutefois, en application de l’article 86 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, lorsque l’avance est consentie pour financer des travaux permettant d'atteindre une performance énergétique globale minimale visés au 2° du 2 de l’article 244 quater U du CGI et au 2° du I de l'article D. 319-16 du CCH, le plafond de l’avance remboursable est porté de 30 000 € à 50 000 €.

Cette disposition s’applique aux offres d’avance émises à compter du 1er janvier 2022.

192

Par dérogation à l'article D. 319-5 du CCH, et conformément à l'article D. 319-37 du CCH, lorsque l'avance remboursable est accordée pour financer des travaux ayant ouvert droit à une aide accordée par l'ANAH au titre de la lutte contre la précarité énergétique (« Habiter mieux ») (CGI, art. 244 quater U, I-1° bis), le montant de l'avance ne peut excéder la différence entre :

- d'une part, le montant toutes taxes comprises des dépenses qui peuvent donner lieu à subvention déterminées conformément à l'article R. 321-15 du CCH au titre des travaux réalisés dans le logement faisant l'objet de l'avance ;

- et d'autre part, la somme du montant de la subvention mentionnée à l'article R. 321-18 du CCH accordée à l'emprunteur au titre de ces dépenses et du montant de la prime mentionnée au premier alinéa de l'article D. 319-35 du CCH au titre de ces mêmes dépenses.

194

Par dérogation à l'article D. 319-5 du CCH, et conformément à l'article D. 319-46 du CCH, lorsque l'avance remboursable est accordée pour financer des travaux ayant ouvert droit à la prime de transition énergétique mentionnée au II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 (« MaPrimeRénov’ », CGI, art. 244 quater U, I-1° ter), le montant de l'avance ne peut excéder la différence entre :

- d'une part, le montant toutes taxes comprises des dépenses qui peuvent donner lieu à la prime de transition énergétique, déterminées conformément à l'article 2 du décret n° 2020-26 du 14 janvier 2020 relatif à la prime de transition énergétique au titre des travaux réalisés dans le logement faisant l'objet de l'avance ;

- et d'autre part, la somme du montant de la même prime de transition énergétique et des autres aides prises en compte dans l’écrêtement de la prime tel que précisé à l’article 3 du décret n° 2020-26 du 14 janvier 2020.

196

Lorsque l'avance est consentie à un syndicat de copropriétaires, le plafond applicable correspond au produit du plafond par logement et du nombre de logements détenus par les copropriétaires participant à ladite avance (CCH, art. D. 319-34).

Lorsque l'avance est accordée au titre de l'éco-PTZ complémentaire « individuel » ou « copropriété », la somme du montant de cette avance et du montant de l'avance initiale versée ne peut excéder le plafond de 30 000 € au titre d'un même logement.

Par dérogation, pour les offres d’avances émises à compter du 1er janvier 2022, lorsque l'avance initiale ou l’avance complémentaire a financé ou finance des travaux permettant d'atteindre une performance énergétique globale minimale visés au 2° du 2 de l’article 244 quater U du CGI, la somme de l'avance initiale et de l'avance complémentaire ne peut excéder la somme de 50 000 € au titre d'un même logement.

B. Nature des dépenses couvertes par l'avance

200

Les dépenses afférentes aux travaux éligibles qui peuvent être couvertes par l'avance remboursable sont les suivantes (CCH, art. D. 319-17) :

- coût de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux éligibles ;

- coût de la dépose et de la mise en décharge des ouvrages, produits et équipements existants ;

- frais de maîtrise d'œuvre ou autres études techniques nécessaires à la réalisation des travaux ;

- frais de l'assurance maître d'ouvrage éventuellement souscrite par l'emprunteur ;

- coût des travaux nécessaires, indissociablement liés à la bonne exécution ou à la bonne réalisation des travaux d’amélioration de la performance énergétique du logement ou permettant l’atteinte d’une performance énergétique globale, mentionnés à l’article D. 319-16 du CCH.

Pour les avances consenties aux syndicats de copropriétaires, les dépenses peuvent également comprendre le coût des autres travaux et frais nécessaires à la bonne exécution ou à la bonne réalisation des travaux d'amélioration de la performance énergétique ou permettant l'atteinte de la performance énergétique globale mentionnés à l'article D. 319-16 du CCH, dans la limite de 30 % du montant des travaux d’amélioration de la performance énergétique (CCH, art. D. 319-32).

C. Modalités de versement de l'avance

210

Le versement de l'avance par l'établissement de crédit et les sociétés de financement peut s'effectuer en une ou plusieurs fois, sur la base du descriptif et des devis détaillés des travaux envisagés ou sur la base des factures de travaux effectivement réalisés transmises par l'emprunteur à tout moment avant la date de clôture de l'avance (CCH, art. D. 319-6).

Remarque : La date de clôture de l'avance est celle à laquelle l'emprunteur transmet tous les éléments justifiant des travaux réalisés conformément au 5 du I de l'article 244 quater U du CGI.

Le versement sur factures peut conduire, dans le respect des autres conditions prévues d'application du dispositif et sous réserve d'acceptation par l'établissement de crédit ou par la société de financement, au dépassement du montant initialement prévu par le descriptif et les devis (CCH, art. D. 319-6).

Toutefois, aucun versement ne peut intervenir au titre de l'avance passé un délai de trois mois suivant la date de clôture de l'avance (CCH, art. D. 319-6).

D. Remboursement de l'avance

220

Conformément au 9 du I de l’article 244 quater U du CGI, la durée maximale de remboursement de l’éco-PTZ est fixée à 180 mois (soit 15 ans) pour les offres émises à compter du 1er juillet 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, art. 184).

Cette durée maximale de remboursement est portée à 240 mois (soit 20 ans) lorsque l’avance finance les travaux permettant d'atteindre une performance énergétique globale minimale visés au 2° du 2 de l’article 244 quater U du CGI.

Cette disposition s’applique aux offres émises à compter du 1er janvier 2022 (loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, art. 86).

(230)

240

Les conditions de remboursement de l'avance sont déterminées à la date d'émission de l'offre d'avance. Le remboursement de l'avance s'effectue par mensualités constantes sur la durée de la période de remboursement dont la durée minimum peut être égale, à la demande de l'emprunteur, à 36 mois (CCH, art. D. 319-8).

Par dérogation, les conditions de remboursement de l'avance octroyée aux syndicats de copropriétaires sont déterminées à la date de signature par l'emprunteur du contrat de prêt mentionné à l'article 26-5 de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis. Le remboursement de l'avance s'effectue par mensualités ou trimestrialités constantes sur la durée de la période de remboursement (CCH, art. D. 319-27-1).

Ces dispositions s’appliquent aux avances émises depuis le 1er juillet 2015 (loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, art. 140).

(250 à 260)