IS - Base d'imposition - Mesures de lutte contre les dispositifs hybrides - Règles relatives aux dispositifs hybrides inversés et aux dispositifs faisant apparaître une situation de double résidence, respectivement visés à l'article 205 C du CGI et à l'article 205 D du CGI

I. Dispositifs hybrides inversés visés à l'article 205 C du CGI

A. Champ d'application des dispositifs hybrides inversés

10

Les conditions générales d’application des dispositifs applicables aux hybrides prévues à l’article 205 B du code général des impôts (CGI) restent applicables. Toutefois, les dispositifs entrant dans la définition des dispositifs hybrides inversés conduisent à l’application de mécanismes de correction spécifiques exclusifs des mécanismes de correction prévus à l'article 205 B du CGI.

Constitue un dispositif hybride inversé tout dispositif dans lequel une ou plusieurs entreprises associées, détenant une entité hybride établie dans un Etat membre de l’Union européenne (UE), sont établies dans un ou plusieurs Etats qui considèrent cette entité comme une personne imposable.

Ce dispositif s’applique ainsi exclusivement lorsque l’entité hybride est constituée ou établie en France, et que le dispositif hybride donne lieu à une charge déductible dans l’État du débiteur et à l’absence d’inclusion dans l’État des associés ainsi qu’en France, Etat de résidence de l’entité hybride.

L’effet d’asymétrie doit être imputable à une différence de législation entre l’État de résidence des associés et l’État de résidence de l’entité hybride.

Le dispositif hybride inversé est défini au X § 160 du BOI-IS-BASE-80-10.

Pour plus de précisions sur les entreprises associées, et la déduction sans inclusion, il convient de se référer au V-A § 80 et suivants du BOI-IS-BASE-80-10, au XI § 170 et 180 du BOI-IS-BASE-80-10, ainsi qu’au I-A-1 § 30 du BOI-IS-BASE-80-20-20.

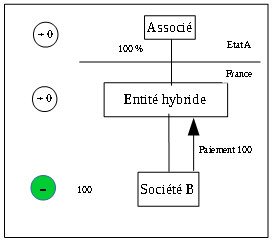

Exemple :

L’entité hybride est établie de France et est détenue par un associé établi dans l’État A. La société B est une entreprise associée et réalise un paiement auprès de l’entité hybride et déduit ce paiement. Selon la législation française, l’entité hybride est considérée comme fiscalement non imposable. Par ailleurs, selon la législation de l’État A, l’entité hybride est considérée comme fiscalement imposable. Ainsi, le paiement n’est inclus ni dans le pays A, ni en France.

B. Mesures de correction applicables aux dispositifs hybrides inversés

20

En application des dispositions de l'article 205 C du CGI, lorsqu'un paiement effectué dans le cadre d'un dispositif hybride inversé engendre une charge déductible, sans toutefois être inclus dans le résultat imposable de l'entité hybride située en France, ni dans celui des associés, ce paiement est considéré comme non inclus en France. Il doit faire l’objet d'une réintégration extra-comptable afin d’être imposé en France.

Les revenus de l’entité hybride seront imposés, selon les cas, soit à l’impôt sur les sociétés, soit dans les conditions prévues à l’article 8 CGI dans la mesure où ils ne sont pas imposés dans un autre Etat.

En présence d’une entité hybride inversée située en France : seule la mesure spécifique de correction s’applique. Autrement dit, dans cette situation, la règle principale prévue au 1 du III de l’article 205 B du CGI est écartée.

L’entrée en vigueur de l’article 205 C du CGI est prévue pour les exercices ouverts à compter du 1er janvier 2022. Jusqu’à cette date, le dispositif prévu au 1 du III de l’article 205 B du CGI prévu pour les déductions sans inclusion s’y substitue.

Concernant l’application des règles relatives aux revenus distribués, il convient de se référer au I-A-1 § 50 du BOI-IS-BASE-80-20-20.

C. Exclusions prévues au titre des dispositifs hybrides inversés

30

Un organisme de placement collectif (OPC) ne peut pas être qualifié d’entité hybride inversée. L’OPC est défini comme tout organisme ou fonds de placement à participation large, doté d’un portefeuille de titres diversifié et soumis aux règles de protection des porteurs dans le pays où il est investi.

Est un fonds de placement à participation large un organisme de placement collectif en valeurs mobilières (OPCVM) ou un fonds d'investissement alternatif (FIA) ouvert à des investisseurs non professionnels, qui vise spécifiquement la possibilité d’être souscrits par « tous souscripteurs ».

D. Charge de la preuve

40

Lorsque les conditions mentionnées à l'article 205 C du CGI sont remplies, la présomption de l'existence d'un dispositif hybride inversé est établie. Il s’agit d’une présomption simple.

50

Le contribuable peut notamment apporter la preuve contraire en établissant que :

- le paiement n'a pas été effectivement déduit chez le débiteur ;

Par exemple, le contribuable peut apporter la preuve que le paiement n'est pas déductible si ce dernier est soumis à des règles visant spécifiquement une transaction ou une entité selon les lois de l'un ou l'autre Etat empêchant la déduction du paiement.

- le paiement a été imposé chez l'entité hybride ou chez la ou les entreprises associées qui la détiennent. A l'appui de sa demande, le contribuable pourra démontrer que le paiement a bien été inclus dans le revenu dans la déclaration fiscale présentée dans l'autre Etat.

Les dispositions de l'article 205 C du CGI ne sont cependant pas applicables aux sociétés de personnes de l’article 8 du CGI car, en application du droit interne, les associés non résidents sont imposés en France à hauteur de leur quote-part de bénéfices (II-B-3 § 350 du BOI- BIC-BASE-10-20-20).

Ainsi, le paiement sera effectivement inclus chez les associés non-résidents en France, et non dans leur pays de résidence.

- la différence de législation relative à la qualification de l'entité hybride entre les différents Etats n'est pas à l'origine d'une asymétrie hybride. Le contribuable pourra par exemple apporter la preuve que le paiement est imposable, mais exonéré chez les associés, eu égard à la législation de leur Etat de résidence ;

- les personnes ne remplissent pas les conditions pour être qualifiées d'entreprises associées.

60

Enfin, les précisions apportées au III § 190 et suivants du BOI-IS-BASE-80-20-20 sont également applicables aux dispositifs hybrides inversés.

II. Le dispositif de double résidence visé à l'article 205 D du CGI

A. Champ d'application du dispositif de double résidence

70

Constitue un dispositif hybride au sens de l’article 205 D du CGI tout dispositif conduisant à considérer un contribuable comme résident en France et dans un ou plusieurs autres Etats, en application du droit interne de chacun de ces Etats et entraînant la déduction dans chacun des Etats d’un paiement, d’une dépense ou d’une perte.

L’asymétrie a donc pour origine un conflit de résidence lié à la législation divergente de deux Etats au moins.

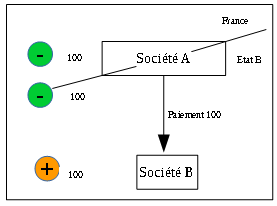

Exemple :

La société A effectue un paiement de 100 à la société B, qui inclut ce paiement. La société A est établie en France selon la législation française et peut déduire le paiement en France. Par ailleurs, selon la législation du pays B, la société A est établie dans le pays B et peut déduire le paiement dans le pays B.

B. Mesures de correction applicable au dispositif de double résidence

80

Aucune mesure de correction ne trouve à s’appliquer lorsque les revenus du contribuable sont également inclus dans les deux Etats, soit, dans l’exemple, en France et dans l’État B (double inclusion).

La double inclusion et les questions relatives au délai d’inclusion sont développées au I-B § 70 et suivants du BOI-IS-BASE-80-20-20.

En l'absence de double inclusion, des mécanismes de correction s'appliquent.

Le mécanisme de correction diffère selon que l‘autre Etat est ou non membre de l’UE et a ou non signé une convention avec la France :

- lorsque l’autre Etat est membre de l’UE et que la convention fiscale entre la France et cet Etat fixe la résidence du contribuable en France, il appartient à cet Etat de refuser la déduction de la charge qui reste donc déductible en France ;

- dans tous les autres cas, la correction est réalisée en France et donne donc lieu à la réintégration extra-comptable du montant correspondant à la charge déduite.

Par ailleurs, cette règle de correction trouve à s'appliquer au titre de chaque exercice au cours duquel un paiement générant un tel effet fiscal asymétrique (double déduction) est réalisé.

Concernant l’application des règles relatives aux revenus distribués, il convient de se référer au I-A-1 § 50 du BOI-IS-BASE-80-20-20.

C. Charge de la preuve

90

Lorsque les conditions mentionnées à l'article 205 D du CGI sont remplies, l'existence d'une double déduction en raison d'une double résidence est présumée. Cette présomption est une présomption simple. Le contribuable a donc la possibilité d’apporter la preuve contraire.

100

Afin d’écarter l'application du mécanisme de correction, la preuve de la double inclusion peut notamment être apportée.

La question de savoir si un paiement a donné lieu à une double déduction ou une double inclusion est essentiellement une question de droit qui devrait être résolue à l'aide d'une analyse de la nature et du traitement fiscal des produits perçus et du paiement selon les lois des deux Etats. Si les lois des deux Etats accordent une déduction au titre du même paiement, de la même dépense ou de la même perte, ainsi qu'une inclusion au titre des mêmes produits, alors l'inclusion est réputée donner lieu à une double inclusion. Les différences entre les Etats quant au chiffrage et aux dates d'enregistrement d'une déduction n'ont en principe pas d'incidence sur le fait qu'un paiement a généré une asymétrie des résultats fiscaux.