BIC - Régimes d'imposition et obligations déclaratives - Option pour un régime réel d'imposition

1

Le régime des micro-entreprises (ou micro-BIC) et le régime simplifié d'imposition constituent le régime de droit commun des entreprises dont le chiffre d'affaires n'excède pas les seuils ou limites prévus, selon le cas, soit à l'article 50-0 du code général des impôts (CGI), soit au I de l'article 302 septies A du CGI, sous réserve des exclusions mentionnées au BOI-BIC-DECLA-10-20.

Cependant, ces régimes ne présentent pas un caractère obligatoire. Les exploitants qui relèvent du micro-BIC peuvent s'y soustraire en optant pour un régime réel d'imposition conformément aux dispositions du 4 de l'article 50-0 du CGI, et ceux qui relèvent du régime réel simplifié d'imposition peuvent conformément à l'article 267 septies A de l'annexe II au CGI, opter pour le régime réel normal d'imposition.

Toutefois, aucune option n'est ouverte aux exploitants placés de plein droit sous le régime du bénéfice réel normal d'imposition.

I. Délais d'option

A. Option pour un régime réel d'imposition des contribuables relevant du régime micro-BIC

10

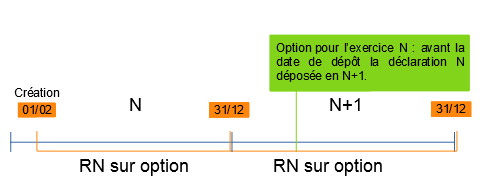

Conformément au 4 de l'article 50-0 du CGI, les contribuables placés dans le champ d'application du régime micro-BIC peuvent opter pour un régime réel d'imposition. Cette option doit être exercée dans les délais de dépôt de la déclaration des résultats de l’année précédant celle au titre de laquelle elle s’applique.

Ces délais d’option pour un régime réel d’imposition s’appliquent aux options exercées à compter du 1er janvier 2022 (loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, art. 7).

20

Toutefois, les contribuables soumis de plein droit à un régime réel d'imposition au titre de la période précédant celle au titre de laquelle ils redeviennent éligibles au régime micro-BIC, peuvent exercer une option pour un régime réel d'imposition dans les délais applicables au dépôt de la déclaration souscrite au titre de l’année au titre de laquelle l’option s’applique. Cette option est valable pour l'année précédant celle au cours de laquelle elle est exercée.

Exemple : Un contribuable est soumis de plein droit au régime simplifié d'imposition en N-1 ; il redevient éligible au régime micro-BIC en N mais souhaite néanmoins rester imposé selon le régime simplifié d'imposition en N. Il peut dans ce cas exercer son option avant la date de dépôt en N+1 de la déclaration souscrite au titre des résultats N.

L'option ainsi formulée sera reconduite tacitement sans que l'entreprise n'ait à effectuer de nouvelle démarche auprès de l'administration fiscale.

B. Option des entreprises placées de plein droit sous le régime simplifié d'imposition pour le régime du bénéfice réel normal

30

En vertu des dispositions du III de l'article 267 quinquies de l'annexe II au CGI et de l'article 267 septies A de l'annexe II au CGI, l'option des entreprises placées de plein droit sous le régime simplifié d'imposition pour le régime du bénéfice réel normal doit être notifiée à l'administration avant le 1er février de la première année au titre de laquelle les entreprises désirent l'application de ce régime d'imposition.

40

Par ailleurs, les entreprises qui sont normalement assujetties au régime du bénéfice réel normal et dont le chiffre d'affaires s'abaisse au-dessous des limites supérieures prévues pour l'application du régime simplifié d'imposition, sont soumises au régime simplifié d'imposition dès le 1er janvier de l'année suivant celle au cours de laquelle intervient cette réduction du chiffre d'affaires, sauf option de leur part pour le maintien du régime du bénéfice réel normal (BOI-BIC-DECLA-10-10-10).

C. Option des entreprises nouvelles pour un régime réel d'imposition

50

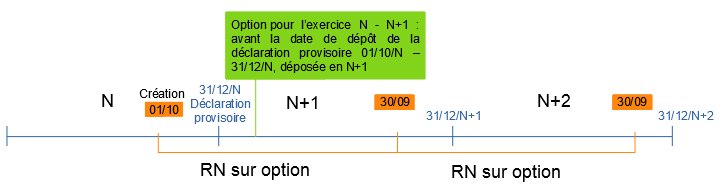

Les entreprises nouvelles relevant de plein droit du régime micro-BIC peuvent exercer l'option pour un régime réel d'imposition, conformément aux dispositions du 4 de l'article 50-0 du CGI et de l'article 302 septies A ter du CGI, dans les délais applicables au dépôt de la déclaration souscrite au titre de l’année de la première période d’activité ou du premier exercice ou de leur première période d'activité visée à l'article 53 A du CGI et au 1 de l'article 223 du CGI.

(60)

65

Exemple 1 : Dans l'hypothèse d'un début d'activité le 1er février N avec clôture du premier exercice au 31 décembre de la même année, l'option devra être exercée au plus tard à la date de dépôt en N+1 de la déclaration N.

Exemple 2 : Dans l'hypothèse d'un début d'activité le 1er octobre N avec clôture au 30 septembre N+1, la société doit déposer en N+1 une déclaration provisoire au titre de la période 01/10/N - 31/12/N. L’option devra être exercée au plus tard à la date de dépôt de cette déclaration provisoire.

II. Modalités de l'option

70

L'option tant pour le régime simplifié d'imposition que pour le régime réel normal n'est soumise à aucune forme particulière. Elle doit néanmoins faire l'objet d'une déclaration sur papier libre, datée et signée par l'exploitant, ou via la messagerie sécurisée à partir du compte fiscal de l'entreprise. Elle doit être adressée au service des impôts gestionnaire du dossier professionnel.

III. Validité, reconduction et renonciation

A. Validité

80

Le régime micro-BIC s'appliquant au titre d'une année civile, l'entrée dans le régime réel simplifié ou le régime réel normal depuis le régime micro-BIC s'effectue nécessairement le 1er janvier. Pour la même raison, le retour au régime micro-BIC, notamment en cas de renonciation, s'effectue nécessairement le 31 décembre.

L'option des entreprises relevant du régime micro-BIC pour un régime réel d'imposition est valable un an (CGI, art. 50-0, 4).

En revanche, le passage de plein droit au régime simplifié d’imposition rend l’option pour ce régime simplifié caduque. Il en va de même lorsque l'entreprise passe de plein droit au régime réel normal d’imposition : l'option pour le régime réel normal est caduque. Par conséquent, en cas de retour ultérieur au régime micro-BIC, l'exploitant devra exercer une nouvelle option s'il souhaite demeurer imposé selon un régime réel.

Exemple 1 : Un contribuable soumis de plein droit au régime micro-BIC a opté pour le régime simplifié d'imposition. En N, du fait d'une hausse de son chiffre d'affaires, il relève de plein droit du régime simplifié d'imposition : son option est alors caduque. En N+3, il redevient éligible au régime micro-BIC mais souhaite néanmoins rester imposé selon le régime simplifié d'imposition. Il doit alors exercer une nouvelle option selon les modalités précisées au I-A § 20.

Exemple 2 : Un contribuable soumis de plein droit au régime micro-BIC a opté pour le régime réel normal. En N, du fait d'une hausse de son chiffre d'affaires, il relève de plein droit du régime simplifié d'imposition. Son option pour le régime réel normal d'imposition reste cependant valide.

90

L'option des entreprises placées de plein droit sous le régime simplifié d'imposition pour le régime du bénéfice réel normal est valable pour l'année au cours de laquelle elle est exercée et l'année suivante. Elle est irrévocable pendant cette période (CGI, ann.II, art 267 quinquies, III et CGI, ann. II, art. 267 septies A).

100

Pour les entreprises nouvelles, l'option s'applique aux exercices ou périodes d'imposition arrêtés jusqu'au 31 décembre de l'année suivant celle du commencement d'exploitation.

B. Reconduction

110

L'option exercée par les entreprises relevant du régime micro-BIC pour un régime réel d'imposition (CGI, art. 50-0, 4 et art. 302 septies A ter) est reconduite tacitement chaque année pour un an.

120

L'option des entreprises placées de plein droit sous le régime simplifié d'imposition pour le régime du bénéfice réel normal (CGI, ann. II, art. 267 septies A)

C. Renonciation

130

Les entreprises qui désirent renoncer à l'option et qui relèvent de plein droit du régime micro-BIC doivent notifier leur choix à l'administration dans les délais applicables au dépôt de la déclaration souscrite au titre des résultats de l’année précédant celle au titre de laquelle la renonciation s’applique (CGI, art. 50-0, 4).

Le fait, pour un exploitant relevant de plein droit du régime micro-BIC et ayant opté pour un régime réel (normal ou simplifié), de clôturer un exercice en cours d'année civile ne permet pas d'effectuer une sortie anticipée de l'option en cours d'année civile. Dans ce cas, il conviendra d'effectuer un exercice de liaison jusqu'au 31 décembre de l'année de sortie du régime réel.

L’allongement des délais de renonciation à l'option pour un régime réel d’imposition s’applique aux renonciations exercées à compter du 1er janvier 2022 (loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, art. 7).

Les entreprises qui désirent renoncer à l'option doivent notifier leur choix à l'administration dans les délais applicables au dépôt de la déclaration souscrite au titre des résultats de l’année précédant celle au titre de laquelle la renonciation s’applique (CGI, ann. II, art. 267 quinquies, III et CGI, ann. II, art. 267 septies A).

IV. Effets de l'option

140

Les contribuables qui exercent pour la première fois l'option pour un régime réel d'imposition peuvent constater en franchise d'impôt les plus-values acquises, à la date de prise d'effet de cette option, par les éléments non amortissables de leur actif immobilisé (CGI, art. 39 octodecies).

150

Par ailleurs, les contribuables qui exercent l'option soit pour le régime simplifié d'imposition soit pour le régime réel normal d'imposition sont soumis à l'ensemble des obligations déclaratives et comptables applicables au régime d'imposition pour lequel ils ont exercé l'option (BOI-BIC-DECLA-30)