IS - Liquidation et taux - Taux réduit applicable au bénéfice des petites et moyennes entreprises - Redevables concernés

1

Le taux réduit d’imposition prévu au b du I de l’article 219 du code général des impôts (CGI) se substitue, dans la limite de 42 500 € de bénéfice par période de douze mois, au taux normal de l’impôt sur les sociétés.

La limite de 42 500 € s'applique au titre des exercices clos à compter du 31 décembre 2022.

Remarque : Pour les exercices clos antérieurement à cette date, la limite est fixée à 38 120 €.

Ce régime est réservé aux entreprises assujetties à l'impôt sur les sociétés dont le capital, intégralement libéré, est détenu pour 75 % au moins directement ou indirectement, par des personnes physiques et qui ont réalisé un chiffre d'affaires au titre de l'exercice d'application du taux réduit :

- inférieur à 7 630 000 € pour les exercices ouverts antérieurement au 1er janvier 2021 ;

- inférieur ou égal à 10 000 000 € pour les exercices ouverts à compter du 1er janvier 2021.

I. Condition d'assujettissement à l'impôt sur les sociétés

10

Peuvent bénéficier du régime d’imposition au taux réduit les personnes morales passibles de plein droit de l’impôt sur les sociétés dans les conditions de droit commun en application de l’article 206 du CGI.

Il en est de même des sociétés civiles revêtant en droit ou en fait l’une des formes sociales visées au 1 de l’article 206 du CGI ou de celles qui, sous réserve des dispositions du deuxième alinéa du 2 de l'article 206 du CGI et de l’article 239 ter du CGI, se livrent à une exploitation ou à des opérations visées à l'article 34 du CGI et à l'article 35 du CGI, des exploitations agricoles à responsabilité limitée autres que celles mentionnées au 5° de l’article 8 du CGI.

De même, les sociétés mentionnées au 3 de l’article 206 du CGI qui ont opté pour leur assujettissement à l’impôt sur les sociétés dans les conditions prévues à l’article 239 du CGI peuvent, sous réserve du respect des conditions prévues au b du I de l’article 219 du CGI, bénéficier de la mesure.

20

Le régime d’imposition au taux réduit n’étant pas réservé aux entreprises passibles de l’impôt sur les sociétés dans les conditions de droit commun, il concerne également l’ensemble des redevables de cet impôt qui y sont assujettis pour une partie seulement de leur résultat au taux de droit commun ou à un taux quelconque.

Il en est ainsi, principalement :

- des entreprises bénéficiant d’une exonération partielle de leurs bénéfices ou d’un abattement en application de l'article 44 sexies du CGI, de l'article 44 sexies A du CGI, de l'article 44 octies A du CGI, de l'article 44 terdecies du CGI, et de l'article 44 quaterdecies du CGI à l'article 44 septdecies du CGI ;

- des sociétés relevant du régime fiscal des sociétés de personnes à raison d’une fraction de leurs résultats, telles que les sociétés en commandite simple et, le cas échéant, les sociétés en participation ;

- sous réserve de l’application du 1 bis de l’article 206 du CGI, des associations, fondations ou congrégations exerçant concurremment des activités lucratives et non lucratives au sens de cet article.

L’application du taux réduit d’imposition prévu au b du I de l’article 219 du CGI est réservée aux redevables de l’impôt sur les sociétés ayant réalisé un chiffre d’affaires inférieur ou égal à 10 000 000 € (ou inférieur à 7 630 000 € au titre des exercices ouverts antérieurement au 1er janvier 2021), au cours de l’exercice ou de la période d’imposition, ramené, le cas échéant, à douze mois.

Pour les seules sociétés, le bénéfice de cette mesure est, en outre, subordonné au respect de conditions particulières tenant à la libération et à la composition de leur capital. En revanche, les redevables qui, juridiquement, ne peuvent avoir de capital social sont tenus au respect de la seule condition tenant au montant du chiffre d’affaires. Il en est ainsi, notamment, des associations et fondations, des sociétés d’assurances mutuelles régies par l’article L. 111-1 du code de la mutualité (C. mut.) ou par l’article L. 322-26-1 du code des assurances (C. assur.).

II. Condition tenant au chiffre d'affaires

30

L’application du taux réduit d’imposition prévu au b du I de l’article 219 du CGI est réservée aux redevables de l’impôt sur les sociétés ayant réalisé un chiffre d’affaires au cours de l’exercice ou de la période d’imposition, ramené, le cas échéant, à douze mois :

- de moins de 7 630 000 € pour les exercices ouverts antérieurement au 1er janvier 2021 ;

- d'au plus 10 000 000 € pour les exercices ouverts à compter du 1er janvier 2021.

A. Chiffre d’affaires à retenir

1. Définition du chiffre d’affaires

40

Le chiffre d’affaires s’entend du montant hors taxes des recettes réalisées par le redevable dans l’accomplissement de son activité professionnelle normale et courante. Il n’est pas tenu compte des produits financiers sauf dans les cas où la réglementation particulière propre à certains secteurs d’activité le prévoit, ni des recettes revêtant un caractère exceptionnel, telles que les produits provenant de la cession d’éléments de l’actif immobilisé. Il est précisé que les dividendes reçus par les redevables dont l’activité consiste en la gestion de leur patrimoine mobilier ne sont pas pris en compte pour la détermination de leur chiffre d’affaires.

Les refacturations de frais effectuées entre sociétés ne sont pas prises en compte pour l’appréciation du chiffre d’affaires lorsqu’elles présentent le caractère de débours au sens du 2° du II de l’article 267 du CGI.

Le chiffre d’affaires ainsi défini à retenir pour l’appréciation de la limite de 10 000 000 € (7 630 000 € pour les exercices ouverts antérieurement au 1er janvier 2021) est celui réalisé par le redevable au titre de l’exercice ou de la période d’imposition au titre duquel le montant de l’impôt sur les sociétés est déterminé.

Il convient de retenir le chiffre d'affaires qui se rattache aux bénéfices soumis en France à l'impôt sur les sociétés conformément à l'article 209 du CGI. Ainsi, le chiffre d'affaires des sociétés dont l'activité est exercée à la fois en France et hors de France doit être ventilé selon les règles de territorialité de l'impôt sur les sociétés, découlant de l'article 209 du CGI, pour ne retenir que la part de celui-ci réalisée en France.

En pratique, il s'agit du chiffre d'affaires déterminé d'après les renseignements mentionnés à l'article 38 terdecies A de l'annexe III au CGI et à l'article 38 quaterdecies de l'annexe III au CGI.

2. Cas particuliers

a. Société mère d’un groupe fiscal

50

Conformément à la première phrase du deuxième alinéa du b du I de l’article 219 du CGI, pour la société mère d’un groupe fiscal au sens de l’article 223 A du CGI ou de l'article 223 A bis du CGI, la limite de 10 000 000 € (7 630 000 € pour les exercices ouverts antérieurement au 1er janvier 2021) s’apprécie par référence à la somme des chiffres d’affaires, déterminés dans les conditions exposées au II-A-1 § 40, réalisés par chacune des sociétés membres de ce groupe au titre de l’exercice considéré.

b. Redevables imposables à l’impôt sur les sociétés au taux de droit commun au titre d’une partie de leurs opérations

60

La condition tenant au chiffre d’affaires ayant pour objet d’apprécier l’importance de l’entreprise, le seuil de chiffre d'affaires s’apprécie par référence aux recettes retirées de l’ensemble des opérations réalisées par le redevable dans le cadre de son activité professionnelle, quel que soit le régime fiscal applicable au résultat de ces opérations. Ainsi, il doit être tenu compte non seulement du produit des opérations, imposables aux taux de droit commun ou, le cas échéant, au taux réduit des plus-values à long terme mais également du chiffre d’affaires réalisé dans le cadre d’opérations dont le résultat bénéficie d’un régime d’imposition particulier, d’une exonération ou est placé hors du champ d’application de l’impôt sur les sociétés.

Toutefois, par exception à ce principe, il est admis que les organismes sans but lucratif ayant créé un secteur distinct pour leurs activités lucratives bénéficient du taux réduit d'impôt sur les sociétés prévu au b du I de l'article 219 du CGI si le chiffre d'affaires de ce seul secteur est inférieur ou égal à 10 000 000 € (ou inférieur à 7 630 000 € pour les exercices ouverts antérieurement au 1er janvier 2021).

B. Exercices dont la durée n’est pas égale à douze mois

1. Principe

70

Le seuil de chiffre d'affaires s’apprécie par référence à un chiffre d’affaires réalisé au titre d’un exercice ou d’une période d’imposition d’une durée égale à douze mois. Lorsque l’exercice au titre duquel l’impôt sur les sociétés est établi a une durée différente de douze mois, le chiffre d’affaires de cet exercice est ajusté prorata temporis.

En pratique, le chiffre d’affaires à retenir pour l’appréciation du seuil de chiffre d'affaires est obtenu en multipliant le montant du chiffre d’affaires effectivement réalisé au titre de l’exercice considéré par un coefficient égal au rapport existant entre 12 et le nombre de mois compris dans l’exercice. En cas d’exercice ouvert ou arrêté en cours de mois calendaire, le nombre de jours résiduels concourt à la détermination du coefficient pour un montant égal au rapport existant entre ce nombre et 30.

Exemple : Une entreprise ayant réalisé au titre de l’exercice ouvert le 1er janvier de l'année N et clos le 15 juillet de la même année, des recettes d’un montant de 4 400 000 €, satisfait à la condition tenant au chiffre d’affaires. Ce dernier, ramené à douze mois, s’établit à 8 123 077 € (4 400 000 x 12 / 6,5).

2. Cas où aucun exercice n’a été clos au cours de l’année civile

a. Période d’imposition

80

En application du deuxième alinéa de l’article 37 du CGI, lorsque aucun bilan n’est dressé au cours d’une année, l’impôt dû au titre de la même année est établi sur les bénéfices de la période écoulée depuis la fin de la dernière période imposée. Ces bénéfices viennent ensuite en déduction des résultats du bilan dans lesquels ils sont compris.

Par dérogation à ces dispositions, les entreprises nouvelles passibles de l’impôt sur les sociétés n’ayant pas dressé de bilan au cours de leur première année d’activité sont dispensées de produire une déclaration provisoire au titre de cette année. En application du deuxième alinéa du I de l’article 209 du CGI, l’impôt sur les sociétés dû par ces entreprises est établi pour la première fois sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu’à la date de clôture du premier exercice et, au plus tard, jusqu’au 31 décembre de l’année suivant celle de la création.

b. Modalités d’appréciation de la condition tenant au chiffre d’affaires

90

Dans le cas général où une déclaration provisoire est souscrite en application du deuxième alinéa de l’article 37 du CGI, le chiffre d’affaires à retenir est celui, déterminé dans les conditions exposées au II § 30 à 60, effectivement réalisé au titre de la période d’imposition, celle-ci étant d’une durée de douze mois. Pour la période d’imposition suivante, arrêtée à la clôture de l’exercice, le seuil de chiffre d'affaires s’apprécie par référence au chiffre d’affaires réalisé pendant la période résiduelle, comprise entre le 1er janvier et la date de clôture de cet exercice, ajusté en fonction de la durée de cette période. Le chiffre d’affaires réalisé au titre de cette période résiduelle est égal à la différence entre le chiffre d’affaires réalisé au cours de l’exercice et le chiffre d’affaires apparaissant dans la déclaration provisoire.

S’agissant des entreprises nouvelles, la condition tenant au chiffre d’affaires s’apprécie par référence au chiffre d’affaires, ajusté prorata temporis, réalisé au titre, selon le cas, du premier exercice d’activité ou de la période d’imposition correspondant à la période écoulée entre la date du début d’activité et le 31 décembre de l’année suivante. Dans ce dernier cas, l’appréciation de la condition tenant au chiffre d’affaires pour la période résiduelle comprise entre le 31 décembre et la clôture de l’exercice s’effectue ainsi qu’il est précisé au précédent alinéa.

100

Exemple : Une société arrête le 30 juin de l’année N+1 un exercice de dix-huit mois ouvert le 1er janvier N. La déclaration provisoire souscrite au titre de l’année N fait apparaître un chiffre d’affaires de 10 500 000 € comprenant notamment, pour 910 000 €, des refacturations de frais présentant le caractère de débours au sens du 2° du II de l’article 267 du CGI tandis que le chiffre d’affaires total de l’exercice s’établit à 17 000 000 €, dont 1 million de débours.

Dans cette situation et sous réserve du respect de la condition tenant à la composition du capital, la société est éligible à la mesure au titre de la période d’imposition correspondant à l’année civile N, le chiffre d’affaires à retenir, réalisé au titre de cette période de douze mois, s’élevant à 9 590 000 € (10 500 000 € - 910 000 € = 9 590 000 €).

En revanche, elle ne satisfait pas à la condition tenant au chiffre d’affaires au titre de la période d’imposition correspondant à la période résiduelle comprise entre le 1er janvier et le 30 juin N+1, le chiffre d’affaires réalisé au titre de cette période s’élevant à 6 410 000 € [(17 000 000 - 10 500 000) - (1 000 000 - 910 000)], soit, ramené à douze mois, 12 820 000 € (6 410 000 x 12 / 6).

III. Condition tenant à la libération et à la composition du capital

110

Pour les seules sociétés, le bénéfice de cette mesure est, en outre, subordonné au respect de conditions particulières tenant à la libération et à la composition de leur capital. En revanche, les redevables qui, juridiquement, ne peuvent avoir de capital social sont tenus au respect de la seule condition tenant au montant du chiffre d’affaires. Il en est ainsi, notamment, des associations et fondations, des sociétés d’assurances mutuelles régies par l’article L. 111-1 du C. mut. ou par l’article L. 322-26-1 du C. assur..

120

Les sociétés doivent avoir un capital entièrement libéré et détenu de manière continue pour 75 % au moins :

- par des personnes physiques ;

- ou par une ou plusieurs sociétés respectant la condition tenant au chiffre d'affaires, apprécié dans les conditions exposées au II § 30 à 100 et dont le capital, entièrement libéré, est directement détenu pour au moins 75 % par des personnes physiques.

Pour l’appréciation de ce seuil, il n’est pas tenu compte des participations détenues par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional ou des sociétés financières d’innovation lorsqu’il n’existe pas de lien de dépendance entre ces sociétés ou fonds et la société dont la composition du capital est examinée.

130

Pour les groupes de sociétés bénéficiant du régime de groupe prévu à l’article 223 A du CGI ou à l'article 223 A bis du CGI, le respect des conditions relatives à la libération et à la composition du capital s’apprécie au seul niveau de la société mère, redevable pour le groupe de l’impôt sur les sociétés.

140

Il est rappelé qu’il appartient à la société qui se prévaut du bénéfice du régime d’imposition au taux réduit de justifier du respect de ces conditions.

A. Capital entièrement libéré

150

Pour l’application du régime d’imposition à taux réduit, les apports promis lors de la souscription des actions par les associés de la société redevable de l’impôt sur les sociétés, doivent avoir été effectivement et intégralement versés à la société émettrice des titres. Cette condition s’apprécie à la clôture de l’exercice ou au terme de la période d’imposition au titre duquel l’impôt sur les sociétés est liquidé.

Il est rappelé que les sociétés relevant du régime réel normal dont le capital n’est pas entièrement libéré doivent indiquer, dans la parenthèse « (Dont versé : ….) », ligne DA du tableau « Bilan - Passif » n° 2051-SD du formulaire n° 2050-LIASSE : BIC/IS - REGIME RN le montant des apports effectivement libéré. Le capital souscrit mais non appelé est porté ligne AA du tableau « Bilan - Actif » n° 2050-SD du formulaire n° 2050-LIASSE : BIC/IS - REGIME RN.

Le formulaire n° 2050-LIASSE : BIC/IS - REGIME RN est disponible en ligne sur www.impots.gouv.fr.

B. Détention continue pour 75 % au moins par des personnes physiques ou assimilées

1. Détention directe ou indirecte par des personnes physiques

160

Les participations au capital de la société redevable de l’impôt sur les sociétés à prendre en compte pour l’appréciation de cette condition sont celles détenues directement par des personnes physiques ou par des sociétés respectant la condition tenant au chiffre d’affaires, et dont le capital, entièrement libéré, est détenu directement et de manière continue (III-B-3 § 230 et 240) pour 75 % au moins par des personnes physiques.

170

Pour les sociétés qui sont volontairement dénuées de capital social en l’absence d’obligation légale relative à un capital minimum, cette condition s’apprécie au regard des droits de vote et des droits aux bénéfices, tels qu’ils ont été précisés dans les statuts ou par les conventions ayant date certaine à la clôture de l’exercice et modifiant le cas échéant, la répartition statutaire des droits de vote ou des droits aux bénéfices.

180

Il est précisé que pour l’appréciation de cette condition, les associations ou les sociétés soumises au régime fiscal des sociétés de personnes ne sont pas assimilées à des personnes physiques.

190

Dans la mesure où elles satisfont aux conditions tenant au chiffre d’affaires, à la libération et à la composition de leur capital, les participations détenues par des sociétés dans la société redevable de l’impôt sur les sociétés doivent être prises en compte quels que soient leur forme, leur régime fiscal ou leur nationalité.

Les associations, fondations ou syndicats régis par la loi du 21 mars 1884 relative aux syndicats professionnels étant dépourvus de capital social, les participations qu’ils détiennent dans la société redevable de l’impôt sur les sociétés doivent être prises en compte dès lors qu’elles satisfont à la condition tenant au chiffre d’affaires.

A cet égard, la condition tenant au chiffre d’affaires s’apprécie par référence aux recettes réalisées au titre du dernier exercice clos ou de la dernière période d’imposition arrêtée à la date de clôture de l’exercice ou de la période d’imposition de la société susceptible de bénéficier de la mesure nouvelle. Ces recettes sont déterminées dans les conditions définies au II § 40 à 100 et, le cas échéant, ajustées prorata temporis (II-B § 70 à 100).

2. Appréciation du seuil de 75 %

200

Le seuil de 75 % peut être atteint par une ou plusieurs personnes physiques, par une ou plusieurs sociétés remplissant les conditions mentionnées au II § 30 à 100 ou encore par une combinaison des détentions de ces différentes personnes ou sociétés.

Il doit être respecté tant en ce qui concerne les droits de vote que les droits aux bénéfices.

210

Par ailleurs, conformément à la dernière phrase du deuxième alinéa du b du I de l’article 219 du CGI, le pourcentage de 75 % doit être apprécié uniquement pour la fraction du capital qui n’est pas détenue par des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d’innovation lorsqu’il n’existe pas de lien de dépendance entre la société en cause et chacune de ces sociétés ou chacun de ces fonds, au sens du 12 de l’article 39 du CGI.

En application de ces dispositions, un lien de dépendance est réputé exister entre deux entreprises lorsque l’une détient directement ou par personne interposée la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ou encore lorsqu’une tierce entreprise détient directement ou par personne interposée la majorité du capital social des deux entreprises ou y exerce en fait le pouvoir de décision. Pour plus de précisions, il conviendra de se reporter au I-A-2-a § 20 à 40 du BOI-BIC-CHG-40-20-10.

220

Ces précisions s’appliquent également pour l’appréciation du seuil de 75 % au niveau des sociétés associées de la société dont l’éligibilité à la mesure est examinée.

3. Détention continue

230

La condition de détention de 75 % au moins du capital par les personnes physiques ou sociétés doit être respectée tout au long de l’exercice ou de la période d’imposition au titre duquel l’impôt sur les sociétés est liquidé.

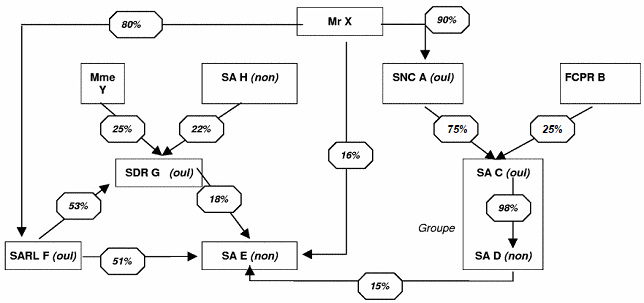

240

Exemple : L’ensemble des sociétés mentionnées dans l’organigramme suivant ont réalisé un chiffre d’affaires inférieur ou égal à 10 000 000 € au titre de l’exercice ouvert en N.

Leur capital est intégralement libéré. Les participations décrites ci-dessous ont été détenues de manière continue au cours de l’exercice considéré.

La société en non collectif (SNC) A a opté pour l’impôt sur les sociétés.

La société anonyme (SA) D est membre du groupe fiscal formé par C. La somme des chiffres d’affaires de ces deux sociétés est inférieure ou égale à 10 000 000 €.

La SA H est détenue par un établissement financier au travers de deux sociétés interposées.

Remarque : Les participations, illustrées dans l'organigramme, sont les suivantes :

- M. X détient 80 % de la SARL F, 16 % de la SA E et 90 % de la SNC A ;

- la SNC A détient 75 % du groupe de sociétés constitué par la SA C et la SA D (sachant que dans ce groupe, la SA C détient 98 % de la SA D) ;

- le FCPR B détient 25 % du groupe de sociétés constitué par la SA C et la SA D ;

- Mme Y détient 25 % de la SDR G ;

- la SA H détient 22 % de la SDR G ;

- la SDR G détient 18 % de la SA E ;

- le groupe de sociétés constitué par la SA C et la SA D détient 15 % de la SA E ;

- la SARL F détient 53 % de la SDR G et 51 % de la SA E.

L'indication (oui) signifie que la société respecte la condition de détention minimum de 75 % directement ou indirectement par des personnes physiques.

L'indication (non) signifie que cette condition de détention n'est pas respectée.

Peuvent bénéficier du régime d’imposition au taux réduit :

- les SNC A et société à responsabilité limitée (SARL) F dès lors que leur capital est détenu à plus de 75 % par M. X, personne physique ;

- la SA C, mère du groupe fiscal, la fraction du capital non détenue par le fonds commun de placement à risque (FCPR) B étant la propriété de la SNC A dont le chiffre d’affaires est inférieur ou égal à 10 000 000 € et dont le capital est détenu directement à 90 % par une personne physique, M. X ;

- la SDR G dès lors que son capital est détenu à plus de 75 %, d’une part, par Mme Y (25 %) et, d’autre part, par la SARL F (53 %), elle-même détenue à plus de 75 % par M. X.

En revanche, ne sont pas éligibles à ce régime :

- la SA D dès lors que du fait de sa qualité de société membre d’un groupe fiscal, elle n’est pas redevable de l’impôt sur les sociétés ;

- la SA H, son actionnariat n’étant pas constitué pour 75 % au moins par des personnes physiques, directement ou indirectement dans la limite d’un seul niveau d’interposition.

Enfin, la situation de la SA E est la suivante. Le pourcentage de 75 % s’apprécie par référence à la totalité de son capital dès lors qu’en raison de la participation majoritaire de la SARL F dans le capital de la SA E et de la SDR G, il existe un lien de dépendance au sens du 12 de l’article 39 du CGI entre ces deux dernières sociétés.

Les participations à prendre en compte pour l’appréciation du seuil de 75 % sont celles détenues par M. X (16 %) et la SARL F (51 %), soit un total de 67 %, à l’exclusion de celles de la SA D et de la SDR G, le capital de ces deux sociétés n’étant pas détenu directement pour 75 % au moins par des personnes physiques. Par suite, le pourcentage de 75 % n’est pas atteint et la SA E n’est pas éligible à la mesure.