RFPI - Plus-values immobilières - Exonérations - Exonération résultant de la cession de la résidence principale

1

Les plus-values réalisées lors de la cession de la résidence principale du cédant au jour de la cession sont exonérées (code général des impôts [CGI], art. 150 U, II-1°). Cette exonération s'applique également aux dépendances immédiates et nécessaires cédées simultanément avec cet immeuble (CGI, art. 150 U, II-3°).

10

L'exonération est de caractère général. Elle est acquise lorsque les conditions sont remplies quels que puissent être les motifs de la cession, la nature de l'habitation, l'importance du prix de cession ou de la plus-value et l'affectation que l'acquéreur envisage de donner à l'immeuble, même s'il est destiné à être démoli en vue de l'édification de nouvelles constructions.

I. Notion de résidence principale

20

Sont considérés comme résidences principales au sens du 1° du II de l'article 150 U du CGI, les immeubles ou parties d'immeubles constituant la résidence habituelle et effective du propriétaire. Les droits relatifs à ces biens peuvent également bénéficier de cette exonération.

A. Résidence habituelle et effective

1. Résidence habituelle

30

La résidence habituelle doit s'entendre du lieu où le contribuable réside habituellement pendant la majeure partie de l'année.

Il s'agit d'une question de fait qu'il appartient à l'administration d'apprécier sous le contrôle du juge de l'impôt. Dans le cas où le contribuable réside six mois de l'année dans un endroit et six mois dans un autre, la résidence principale est celle pour laquelle l'intéressé bénéficie des abattements en matière de taxe d'habitation.

2. Résidence effective

40

Il doit s'agir de la résidence effective du contribuable. Une utilisation temporaire d'un logement ne peut être regardée comme suffisante pour que le logement ait le caractère d'une résidence principale susceptible de bénéficier de l'exonération. Lorsqu'un doute subsiste, le contribuable est tenu de prouver par tous moyens l'effectivité de la résidence.

3. Logement situé dans un immeuble collectif

50

Lorsque le contribuable occupe un logement dans un immeuble collectif dont il est propriétaire, seul le logement occupé doit être considéré comme résidence principale.

4. Titulaire d'un logement de fonction

60

Lorsqu'un des époux est titulaire d'un logement de fonction, ce logement constitue, en principe, sa résidence principale. Toutefois, lorsque le conjoint et les enfants du titulaire du logement de fonction résident effectivement et en permanence dans une autre habitation, cette dernière peut être considérée comme constituant l'habitation principale du foyer.

Dans ces situations, la notion de logement abritant le foyer du contribuable constitue une question de fait que l'administration doit apprécier strictement sous le contrôle du juge de l'impôt.

B. Immeuble affecté pour partie à un usage professionnel

70

L'immeuble ou la partie d'immeuble doit en principe être affecté totalement à usage d'habitation.

Lorsque l'immeuble ou la partie d'immeuble cédé est totalement affecté à usage d'habitation mais constitue le domicile commercial d'une entreprise, il est admis que l'exonération puisse s'appliquer à la totalité de la plus-value, toutes les autres conditions étant par ailleurs remplies. Il en est de même lorsque l'activité exercée dans l'habitation ne nécessite ni locaux ni matériels professionnels spécifiques.

80

Lorsque l'immeuble ou la partie d'immeuble cédé est pour partie affecté à usage d'habitation et pour partie à usage professionnel, seule la fraction de la plus-value afférente à la cession de la partie privative qui constitue la résidence principale du cédant peut bénéficier de l'exonération.

C. Immeuble dont le droit de propriété est démembré

90

Lorsque la cession porte uniquement sur l'usufruit ou sur la nue-propriété d'un immeuble détenu jusque-là en pleine propriété, l'exonération est applicable toutes conditions étant par ailleurs remplies.

100

Lorsque la cession porte sur un immeuble dont la nue-propriété et l'usufruit appartiennent à des personnes différentes, il convient d'examiner chaque situation :

- le logement constitue la résidence principale du seul usufruitier : seule la quote-part de plus-value correspondant aux droits de l'usufruitier est susceptible de bénéficier de l'exonération ;

- le logement constitue la résidence principale de l'usufruitier et du nu-propriétaire : la plus-value réalisée lors de la cession du logement peut, en principe, bénéficier de l'exonération. Toutefois, dans le cas où la jouissance des locaux est répartie entre l'usufruitier et le nu-propriétaire, l'exonération est limitée aux locaux effectivement utilisés par leurs titulaires à titre de résidence principale.

II. Résidence principale du cédant

110

L'immeuble cédé doit constituer la résidence principale du propriétaire lui-même. Il peut toutefois être détenu par l'intermédiaire d'une société de personnes.

A. Immeuble détenu directement par le contribuable

120

L'immeuble cédé doit constituer la résidence principale du propriétaire lui-même. En conséquence, ne peuvent bénéficier de cette exonération les plus-values provenant de la cession de logements donnés en location, alors même qu'ils constitueraient la résidence principale des locataires.

130

Lorsque la partie de l'immeuble cédée est issue de la division du logement constituant la résidence principale du cédant, la condition d'affectation à la résidence principale du cédant s'apprécie au jour de la cession de chacune des parties de l'immeuble.

B. Immeuble détenu par l'intermédiaire d'une société

1. Immeuble occupé par l'associé d'une société immobilière non transparente

140

L'associé d'une société immobilière non transparente qui relève de l'article 8 du CGI, de l'article 8 bis du CGI ou de l'article 8 ter du CGI, qui occupe, à titre de résidence principale, un immeuble ou une partie d'immeuble appartenant à cette société et que celle-ci met, en droit ou en fait, gratuitement à sa disposition, bénéficie, en cas de cession à titre onéreux de cet immeuble ou de cette partie d'immeuble, de l'exonération prévue en matière d'habitation principale, de la même manière que s'il en avait été lui-même propriétaire (Débats Sénat du 24 novembre 2003, JO Sénat n° 108 S CR du 25 novembre 2003).

Dans cette hypothèse, l'exonération ne porte que sur :

- la fraction de l'immeuble occupée par l'associé à titre de résidence principale ;

- la quote-part revenant à cet associé.

150

RES N° 2007/22 (FI) du 5 juin 2007 : Exonération de la résidence principale, lorsque celle-ci est détenue au travers d'une société dont le siège est situé hors de France.

Question :

L'exonération de la plus-value immobilière réalisée à l'occasion de la cession de la résidence principale du contribuable peut-elle s'appliquer en cas de cession d'un immeuble, mis à la disposition d'un associé résident de France à titre de résidence principale, par une société à prépondérance immobilière dont les bénéfices sont imposés au nom des associés et dont le siège est situé hors de France ?

Cette exonération peut-elle également s'appliquer lors de la cession des titres de cette société ?

Réponse :

S'agissant de la cession d'immeubles, il est rappelé que l'exonération de la plus-value immobilière, prévue au 1° du II de l'article 150 U du CGI, s'applique en cas de cession d'un bien immobilier constituant, à la date de la cession, la résidence principale du cédant.

Cette exonération peut également être appliquée à l'associé d'une société qui relève de l'article 8 du CGI, de l'article 8 bis du CGI et de l'article 8 ter du CGI, lorsque celui-ci occupe, à titre de résidence principale, un immeuble ou une partie d'immeuble appartenant à cette société et que celle-ci met, en droit ou en fait, gratuitement à sa disposition.

Dans cette hypothèse, l'exonération ne porte que sur :

- la fraction de l'immeuble occupée par l'associé à titre de résidence principale ;

- la quote-part revenant à cet associé.

Cette exonération peut également être appliquée à l'associé d'une société dont les bénéfices sont imposés au nom des associés et dont le siège est situé dans un État membre de l'Union européenne ou État partie à l'accord sur l'Espace économique européen autre que la France, ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, lorsque cet associé occupe, à titre de résidence principale, un immeuble ou une partie d'immeuble appartenant à cette société et que celle-ci met, en droit ou en fait, gratuitement à sa disposition.

Comme dans le cas précédent, l'exonération ne porte que sur :

- la fraction de l'immeuble occupée par l'associé à titre de résidence principale ;

- la quote-part revenant à cet associé.

Ces précisions s'appliquent aux cessions intervenues depuis le 1er janvier 2004, date d'entrée en vigueur du nouveau régime d'imposition des plus-values immobilières des particuliers.

S'agissant de la cession de titres de sociétés, il est rappelé que seule la cession des titres de sociétés à prépondérance immobilière établies en France est, en principe, soumise au régime des plus-values immobilières des particuliers. La cession par une personne physique résident de France de titres de sociétés dont le siège est établi hors de France relève, en principe, du régime des plus-values sur cessions de valeurs mobilières, droits sociaux et titres assimilés.

Il est toutefois admis que la plus-value réalisée à l'occasion de la cession de titres d'une société établie hors de France et dont les bénéfices sont imposés au nom des associés puisse bénéficier du régime d'imposition des plus-values immobilières lorsque :

- la prépondérance immobilière de cette société est établie, selon les conditions prévues au I de l'article 150 UB du CGI ;

- et que le siège de la société est situé dans un État membre de l'Union européenne ou État partie à l'accord sur l'Espace économique européen autre que la France, ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale.

Ainsi, lorsqu'une telle société, en droit ou en fait, met gratuitement à la disposition d'un associé à titre de résidence principale, un immeuble ou partie d'immeuble situé en France appartenant à la société, il est également admis que la plus-value réalisée par cet associé à l'occasion de la cession des titres de cette société puisse bénéficier de l'exonération prévue au 1° du II de l'article 150 U du CGI, dans les mêmes conditions que si la société avait son siège en France.

Dans cette hypothèse, l'exonération ne porte que sur la fraction de la plus-value déterminée en fonction de la valeur du logement occupé par l'associé par rapport à la valeur globale de l'actif social.

Ces précisions s'appliquent, comme celles mentionnées ci-avant, aux cessions intervenues depuis le 1er janvier 2004, date d'entrée en vigueur du nouveau régime d'imposition des plus-values immobilières des particuliers.

2. Immeuble occupé par l'associé d'une société immobilière transparente

160

L'exonération s'applique à la plus-value réalisée lors de la cession d'un immeuble appartenant à une société immobilière dotée de la transparence fiscale (CGI, art. 1655 ter), toutes conditions étant par ailleurs remplies.

C. Immeuble occupé par les ascendants ou les descendants du cédant

170

L'exonération ne peut en principe s'appliquer aux immeubles occupés par les ascendants ou descendants du propriétaire quand bien même ils appartiendraient au foyer fiscal du cédant.

Toutefois lorsque deux appartements sont situés dans le même immeuble et que leur acquisition a été rendue nécessaire par le nombre des personnes à la charge du contribuable, il est admis que ces appartements forment une unité d'habitation et constituent par voie de conséquence la résidence principale de l'intéressé. La plus-value réalisée à l'occasion de la cession de l'un et l'autre de ces appartements peut donc bénéficier de l'exonération. La condition d'affectation à la résidence principale s'apprécie au jour de la cession de chacune des parties de l'immeuble.

III. Résidence principale au jour de la cession

180

Le logement doit être la résidence principale du cédant au jour de la cession.

Cette condition exclut de l'exonération les cessions portant sur des immeubles qui, bien qu'ayant été antérieurement la résidence principale du propriétaire, n'ont plus cette qualité au moment de la vente. Par suite, l'exonération ne s'applique pas aux cessions portant sur des immeubles qui, au jour de la cession, sont donnés en location, sont occupés gratuitement par des membres de la famille du propriétaire ou des tiers, sont devenus vacants ou sont à la disposition du titulaire d'un logement de fonction (I-A-4 § 60).

L'exonération est également refusée lorsque l'occupation au moment de la vente répond à des motifs de pure convenance et notamment lorsque le propriétaire revient occuper le logement juste avant la vente et pour les besoins de cette dernière. Pour plus de précisions sur la notion d'habitation principale effective, il convient de se reporter au I-A-2 § 40).

Ce principe comporte six assouplissements.

A. Immeuble occupé jusqu'à sa mise en vente ou jusqu'à un sinistre le rendant inhabitable

190

Il est admis, lorsque l'immeuble a été occupé par le cédant jusqu'à sa mise en vente, que l'exonération reste acquise si la cession intervient dans des délais normaux et sous réserve que le logement n'ait pas, pendant cette période, été donné en location ou occupé gratuitement par des membres de la famille du propriétaire ou des tiers.

Aucun délai maximum pour la réalisation de la cession ne peut être fixé a priori. Il convient donc sur ce point de faire une appréciation circonstanciée de chaque situation, y compris au vu des raisons conjoncturelles qui peuvent retarder la vente, pour déterminer si le délai de vente peut ou non être considéré comme normal.

Dans un contexte économique normal, un délai d'une année constitue en principe le délai maximal. Cependant, l'appréciation du délai normal de vente est une question de fait qui s'apprécie au regard de l'ensemble des circonstances de l'opération, notamment des conditions locales du marché immobilier, du prix demandé, des caractéristiques particulières du bien cédé et des diligences effectuées par le contribuable pour la mise en vente de ce bien (annonces dans la presse, démarches auprès d'agences immobilières, etc.).

En tout état de cause, lorsque le délai excède la durée normale de vente, le seul fait que l'immeuble ait été mis en vente n'est pas considéré comme de nature à justifier l'exonération de la plus-value, notamment s'il apparaît que le prix demandé ne correspond pas aux prix pratiqués sur le marché immobilier local.

195

De même, un immeuble ne perd pas sa qualité de résidence principale du cédant au jour de la cession du seul fait que le propriétaire a été contraint de libérer les lieux avant ce jour en raison d'un sinistre d'ampleur ayant rendu l'occupation du bien manifestement impossible, dès lors que le bien constituait sa résidence principale le jour du sinistre, et qu’il a accompli les diligences nécessaires en vue, d’une part, de faire reconstruire l’immeuble dans les meilleurs délais et, d’autre part, de mener à bien sa cession dès l'achèvement des travaux. Pour plus de précisions sur la preuve et la notion d'achèvement, il convient de se reporter au I § 10 et suivants du BOI-IF-TFB-10-60-20).

Pour plus de précisions sur l’appréciation du délai normal d'inoccupation du bien avant sa vente en cas de sinistre ayant rendu le logement inhabitable, il convient de se reporter au BOI-RES-RFPI-000078.

B. Immeuble occupé par le futur acquéreur

200

Il est admis que l'exonération s'applique lorsque l'immeuble est occupé par le futur acquéreur avec qui un compromis de vente a été signé. Deux conditions doivent être simultanément réunies :

- la convention d'occupation temporaire doit être intrinsèquement liée à la vente ;

- le contrat de vente doit être passé dans un délai normal à compter de la signature du compromis.

C. Immeuble cédé par des époux séparés ou divorcés, par des concubins séparés ou par des partenaires ayant rompu un pacte civil de solidarité (PACS)

210

Il convient de distinguer selon que la résidence principale des époux séparés ou divorcés, des concubins séparés ou des partenaires ayant rompu un PACS est en cours de construction ou achevée.

1. Immeuble en cours de construction

220

Un immeuble en cours de construction ne constitue pas, au moment de sa vente, la résidence habituelle et effective du cédant. La plus-value réalisée à l'occasion de cette vente ne peut donc en principe bénéficier de l'exonération prévue aux 1° et 3° du II de l'article 150 U du CGI.

230

Toutefois, dans le cas où la cession d'un immeuble en cours de construction est réalisée par un couple en instance de divorce, il est admis que l'exonération prévue en faveur des résidences principales puisse s'appliquer.

Deux conditions doivent être simultanément réunies :

- les intéressés doivent apporter la preuve que l'immeuble cédé était destiné à leur habitation principale ;

- ils ne doivent pas, par ailleurs, être propriétaires du logement qu'ils occupent durant la construction de leur future habitation.

240

L'exonération citée au III-C-1 § 230 est étendue aux cessions réalisées par des concubins qui se séparent ou des partenaires qui rompent un PACS au sens des articles 515-1 et suivants du code civil (C. civ.).

Trois conditions doivent être simultanément réunies :

- les intéressés doivent apporter la preuve de leur situation de concubinage ou de la conclusion d'un PACS ;

- ils doivent apporter la preuve que l'immeuble cédé était destiné à leur habitation principale ;

- ils ne doivent pas, par ailleurs, être propriétaires du logement qu'ils occupent durant la construction de leur future habitation.

2. Immeuble qui constituait la résidence principale des époux lors de la séparation

250

La condition tenant à l'occupation du logement à titre d'habitation principale au jour de la cession n'est pas toujours satisfaite en cas de séparation ou de divorce, notamment lorsque l'un des conjoints a été contraint de quitter le logement qui constituait alors sa résidence principale.

260

Il est toutefois admis, lorsque l'immeuble cédé ne constitue plus, à la date de la cession, la résidence principale du contribuable, que celui-ci puisse néanmoins bénéficier de l'exonération prévue au 1° du II de l'article 150 U du CGI dès lors que le logement a été occupé par son ex-conjoint jusqu'à sa mise en vente et que la cession intervient dans les délais normaux de vente. Pour plus de précisions sur l'appréciation du caractère normal du délai de vente, il convient de se reporter au III-A § 190.

Il est précisé que la circonstance que le contribuable est propriétaire du logement qu'il occupe à la date de la cession de l'ancienne résidence commune des époux n'est pas de nature à écarter le bénéfice de l'exonération.

Le bénéfice de l'exonération n'est en revanche subordonné à aucun délai particulier entre la date de séparation et la date de mise en vente (RM Breton n° 14197, JO AN du 8 avril 2008, p. 3065).

3. Immeuble qui constituait la résidence principale des concubins ou des partenaires liés par un PACS lors de la séparation

270

La mesure de tempérament prévue au III-C-2 § 260 est applicable aux concubins qui se séparent et aux partenaires qui rompent un PACS sous les mêmes conditions. La circonstance que le contribuable soit propriétaire du logement qu'il occupe à la date de la cession de l'ancienne résidence commune n'est pas de nature à lui faire perdre le bénéfice de l'exonération.

L'article 515-8 du C. civ., issu de l'article 3 de la loi n° 99-944 du 15 novembre 1999 relative au pacte civil de solidarité ayant institué le PACS, définit le concubinage comme « une union de fait, caractérisée par une vie commune présentant un caractère de stabilité et de continuité, entre deux personnes, de sexe différent ou de même sexe, qui vivent en couple ».

La simple cohabitation de deux personnes de même sexe ou de sexe différent ne suffit donc pas à caractériser le concubinage. Ainsi, sont réputées « vivre seules », les personnes qui cohabitent et qui, en raison de leurs liens familiaux, ne sont pas susceptibles de contracter mariage (C. civ., art. 161, C. civ., art. 162 et C. civ., art. 163) ou autorisées à souscrire un PACS (C. civ., art. 515-2, 1°).

Le point de savoir si des contribuables ont cohabité ou vécu en concubinage relève des circonstances de fait qui, dans le cadre du pouvoir de contrôle de l'administration, peuvent faire l'objet d'une demande de renseignements. Ainsi, l'état de concubinage peut être justifié par la production de divers documents, et notamment par un certificat de vie commune ou de concubinage.

Pour plus de précisions sur l'appréciation du caractère normal du délai de vente, il convient de se reporter au III-A § 190.

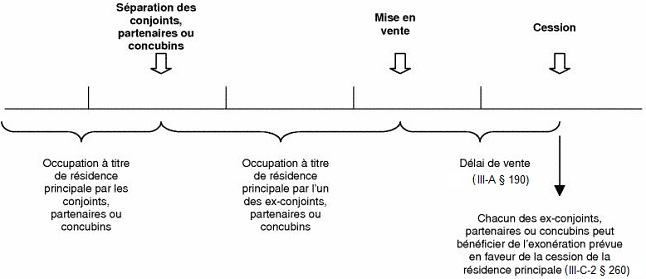

280

Le schéma suivant récapitule les modalités d'exonération résultant de la cession de la résidence principale en cas de séparation d'époux, de partenaires de PACS ou de concubins :

- des conjoints, partenaires de PACS ou concubins occupent un logement à titre de résidence principale ;

- ils se séparent ;

- l'un des deux ex-conjoints, partenaires de PACS ou concubins continue à occuper le logement à titre de résidence principale jusqu'à ce que le bien soit mis en vente ;

- un délai de vente (III-A § 190) s'écoule à compter de cette mise en vente ;

- dès lors que la cession intervient dans ce délai, chacun des ex-conjoints, partenaires de PACS ou concubins peut bénéficier de l'exonération prévue en faveur de la cession de la résidence principale (III-C-2 § 260).

D. Immeuble qui constituait la résidence principale d'un contribuable incarcéré

290

La condition tenant à l'occupation du logement à titre d'habitation principale au jour de la cession n'est pas satisfaite lorsque le contribuable est incarcéré.

Il est toutefois admis, dans cette situation, que l'exonération prévue en faveur des résidences principales peut s'appliquer lorsque le logement constituait la résidence principale du contribuable avant son incarcération et n'a pas été donné en location après son départ des lieux.

E. Cession d'un immeuble en cours de construction réalisée à la suite d'une mutation professionnelle, d'une d'invalidité ou d'un décès

300

Dans le cas où la cession d'un immeuble en cours de construction est réalisée à la suite d'une mutation professionnelle ou pour cause d'invalidité du cédant ou de son conjoint, il est admis que l'exonération prévue en faveur des résidences principales puisse s'appliquer. Trois conditions doivent être simultanément réunies :

- les intéressés doivent apporter la preuve que l'immeuble cédé était destiné à leur habitation principale ;

- ils doivent pouvoir établir que la cession du bien intervient à la suite d'une mutation professionnelle ou à la suite d'une invalidité du cédant ou de son conjoint correspondant au classement dans la deuxième ou la troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ;

- ils ne doivent pas, par ailleurs, être propriétaires du logement qu'ils occupent durant la construction de leur future habitation.

310

Dans le cas où la cession d'un immeuble en cours de construction est réalisée à la suite d'un décès, il est admis que l'exonération prévue en faveur des résidences principales puisse s'appliquer. Trois conditions doivent être simultanément réunies :

- l'intéressé doit apporter la preuve que l'immeuble cédé était destiné à devenir son habitation principale et celle de son conjoint décédé ;

- il doit pouvoir établir que la cession du bien intervient à la suite de son décès ;

- il ne doit pas, par ailleurs, être propriétaire du logement occupé durant la construction de l'habitation cédée (RM Ménard n° 80976, JO AN du 25 avril 2006, p. 4452).

F. Péniches ou bateaux à usage d'habitation principale du cédant

320

Une péniche constitue juridiquement un bien meuble. Elle n'ouvre donc pas droit à l'exonération prévue au 1° du II de l'article 150 U du CGI en faveur de la cession d'une résidence principale, dès lors que celle-ci s'applique aux seuls immeubles à usage d'habitation.

Il a toutefois paru possible d'admettre que cette exonération puisse s'appliquer aux cessions de bateaux ou péniches lorsque les conditions suivantes sont simultanément remplies :

- le bateau ou la péniche ne doit pas être destiné à la navigation ;

- il est soumis à la taxe foncière sur les propriétés bâties ;

- il est effectivement utilisé au jour de la cession en un point fixe à usage d'habitation principale de son propriétaire.

IV. Dépendances immédiates et nécessaires

330

Les dépendances immédiates et nécessaires de la résidence principale dont la cession est exonérée, sont également exonérées à la condition que leur cession intervienne simultanément avec celle desdits immeubles (CGI, art. 150 U, II-3°).

Les dépendances immédiates et nécessaires de la résidence exonérée doivent former avec elle un tout indissociable et, par conséquent, être cédées en même temps que celle-ci. La circonstance que la vente soit réalisée auprès des acquéreurs distincts ne fait pas obstacle au bénéfice de l'exonération, toutes conditions étant par ailleurs remplies. Dans cette situation, il est admis de considérer que la condition de cession simultanée est satisfaite lorsque les cessions interviennent dans un délai normal.

A. Notion de dépendances immédiates et nécessaires

1. Terrain à bâtir

340

Lorsque l'immeuble est vendu comme terrain à bâtir, c'est-à-dire lorsqu'il s'agit d'un terrain sur lequel des constructions peuvent être autorisées en application des documents d'urbanisme (CGI, art. 257, I-2-1°), les dépendances immédiates et nécessaires s'entendent uniquement :

- des locaux et aires de stationnement utilisés par le propriétaire comme annexes à son habitation (garage, parking, remise, maison de gardien) ;

- des cours, des passages, et en général, de tous les terrains servant de voies d'accès à l'habitation et à ses annexes.

Ainsi, lorsqu'un terrain, qui constitue une dépendance de la résidence principale, est vendu comme terrain à bâtir, l'exonération prévue au 3° du II de l'article 150 U du CGI ne peut s'appliquer, à l'exception des dépendances qui constituent des locaux et aires de stationnement utilisés par le propriétaire comme annexes à son habitation (garage, parking, remise, maison de gardien) ainsi que des cours, des passages, et, en général, de tous les terrains servant de voies d'accès à l'habitation et à ses annexes. En effet, l'exclusion de telles cessions tient à la nature des terrains concernés, soit des terrains à bâtir, qui ne peuvent pas, en toute hypothèse, être considérés comme des dépendances immédiates et nécessaires.

Pour plus de précisions sur la notion de terrain à bâtir, il convient de se reporter aux I-A § 10 à 40 du BOI-TVA-IMM-10-10-10-20 et I-B § 110 et 120 du BOI-TVA-IMM-10-10-10-20.

2. Terrain entourant l'immeuble

350

Dans les autres cas, cette notion est interprétée de manière plus large. Il est admis, en effet, que l'exonération porte sur l'ensemble du terrain (y compris l'assise de la construction) entourant l'immeuble.

RES N° 2005/42 (FI) du 6 septembre 2005 : Cession d'une dépendance de l'habitation principale.

Question :

La cession de la résidence principale ainsi que celle d'un terrain y attenant peuvent-elles être exonérées d'impôt sur les plus-values, lorsqu'elles sont réalisées au profit de deux acquéreurs distincts ?

Réponse :

Les plus-values réalisées lors de la cession de la résidence principale du cédant au jour de la cession sont exonérées. Cette exonération s'applique également aux dépendances immédiates et nécessaires cédées simultanément avec cet immeuble (CGI, art. 150 U, II-1° et 3°).

Lorsque l'immeuble n'est pas vendu comme terrain à bâtir, il est admis que l'exonération applicable aux dépendances immédiates et nécessaires porte sur l'ensemble du terrain entourant l'immeuble, quelle que soit sa superficie.

La circonstance que la vente est réalisée auprès d'acquéreurs distincts ne fait pas obstacle au bénéfice de l'exonération, toutes conditions étant par ailleurs remplies. La cession des dépendances doit notamment intervenir simultanément avec l'habitation ou dans un délai rapproché.

3. Chambres de bonnes et garages

360

Le point de savoir si une chambre de bonne ou un garage constitue la dépendance immédiate et nécessaire de la résidence principale est une question de fait. Toutefois, il n'y a pas lieu d'écarter la notion de dépendance immédiate et nécessaire :

- pour les garages situés à une distance inférieure à un kilomètre de la résidence principale ;

- pour les chambres de bonnes situées dans le même immeuble que la résidence principale. Si tel n'est pas le cas, la cession de la chambre est traitée comme une cession ordinaire. Il s'agit toutefois d'une présomption simple susceptible de preuve contraire. En outre, si la chambre de bonne peut être regardée comme une extension de la résidence principale, il n'y a plus lieu de faire application des critères liés à la dépendance : c'est au regard de la notion d'unité d'habitation qu'il convient d'apprécier si la cession de l'ensemble immobilier peut bénéficier de l'exonération.

4. Monuments historiques et assimilés

370

En raison de leur caractère particulier, il est admis que les parcs et jardins des monuments historiques ne soient pas dissociés des éléments bâtis (immeubles proprement dits et constructions accessoires). Ceux-ci doivent être considérés comme dépendances immédiates et nécessaires à moins bien sûr qu'ils ne soient destinés, en fait, à être livrés à la construction.

Cette solution est strictement limitée aux immeubles :

- classés ou inscrits au titre des monuments historiques ;

- ayant reçu le label délivré par la « Fondation du patrimoine » en application de l'article L. 143-2 du code du patrimoine si ce label a été accordé sur avis favorable du service territorial de l’architecture et du patrimoine.

Remarque : Cette solution s'applique également, jusqu'au terme de l'agrément, aux immeubles faisant partie du patrimoine national à raison de leur caractère historique ou artistique particulier et qui ont été agréés à cet effet par le ministre du budget sur le fondement du 1° ter du II de l'article 156 du CGI dans sa rédaction en vigueur au 31 décembre 2013.

B. Dépendances cédées simultanément avec la résidence principale

380

Pour être exonérées, les dépendances immédiates et nécessaires de la résidence exonérée doivent former avec elle un tout indissociable et, par conséquent, être cédées en même temps que celle-ci.

390

La circonstance que la vente soit réalisée auprès d'acquéreurs distincts ne fait pas obstacle au bénéfice de l'exonération toutes conditions étant par ailleurs remplies.

Ainsi, l'exonération s'applique aux garages ou aux chambres de bonnes qui sont considérés comme des dépendances immédiates et nécessaires du logement même dans l'hypothèse où l'acquéreur du garage ou de la chambre est différent de celui de la maison d'habitation. Dans cette situation, il est admis de réputer la condition de cession simultanée satisfaite lorsque les cessions interviennent dans un délai normal.

Pour plus de précisions sur l'appréciation du caractère normal du délai de vente, il convient de se reporter au III-A § 190.