IF - Cotisation foncière des entreprises - Champ d'application - Personnes et activités exonérées - Exonérations facultatives temporaires accordées dans le cadre de la politique de la ville - Zones franches urbaines-territoires entrepreneurs de troisième génération

1

Conformément au I sexies de l'article 1466 A du code général des impôts (CGI), sauf délibération contraire de la commune ou de l'établissement public de coopération intercommunale (EPCI) doté d'une fiscalité propre, les établissements qui font l'objet d'une création ou d'une extension entre le 1er janvier 2006 et le 31 décembre 2014 dans les zones franches urbaines (ZFU) mentionnées à l'article 1383 C bis du CGI ainsi que les établissements existant au 1er janvier 2006 dans les ZFU mentionnées au deuxième alinéa du B du 3 de l'article 42 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire sont exonérés de cotisation foncière des entreprises (CFE) dans la limite du montant de base nette imposable défini au § 60 du BOI-IF-CFE-10-30-50 et actualisé chaque année en fonction de la variation de l'indice des prix. Les exonérations s'appliquent lorsque les conditions suivantes sont remplies :

- l'entreprise doit employer au plus cinquante salariés au 1er janvier 2006 ou à la date de sa création ou de son implantation si elle est postérieure et, soit avoir réalisé un chiffre d'affaires inférieur à 10 millions d'euros au cours de la période de référence, soit avoir un total de bilan inférieur à 10 millions d'euros ;

- son capital ou ses droits de vote ne doivent pas être détenus, directement ou indirectement, à concurrence de 25 % ou plus par une entreprise ou conjointement par plusieurs entreprises dont l'effectif dépasse deux cent cinquante salariés et dont le chiffre d'affaires annuel hors taxes excède 50 millions d'euros ou le total du bilan annuel excède 43 millions d'euros. Pour la détermination de ce pourcentage, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional, des sociétés financières d'innovation et des sociétés unipersonnelles d'investissement à risque ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens du 12 de l'article 39 du CGI entre la société en cause et ces dernières sociétés ou ces fonds.

Ces dispositions s'appliquent également aux établissements existant au 1er janvier 2007 dans un périmètre correspondant à certaines extensions de ZFU opérées en 2007 (décret n° 2007-894 du 15 mai 2007 modifiant le décret n° 96-1154 du 26 décembre 1996 et le décret n° 2004-219 du 12 mars 2004 portant délimitation de zones franches urbaines dans certaines communes).

10

Pour l'application des 1° et 2° du I sexies de l'article 1466 A du CGI, le chiffre d'affaires doit être ramené ou porté le cas échéant à douze mois. Les seuils s'appliquent, pour les établissements existants, à la date de délimitation de la zone et, pour les créations et extensions postérieures, à la date de l'implantation dans la zone. L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de cet exercice. Pour la société mère d'un groupe mentionné à l'article 223 A du CGI ou à l'article 223 A bis du CGI, le chiffre d'affaires est apprécié en faisant la somme des chiffres d'affaires de chacune des sociétés membres de ce groupe.

20

Pour les établissements existant au 1er janvier 2006 mentionnés au premier alinéa du I sexies de l'article 1466 A du CGI, la base exonérée comprend, le cas échéant, dans la limite prévue au premier alinéa du I sexies de l'article 1466 A du CGI, les éléments d'imposition correspondant aux extensions d'établissement intervenues pendant l'année 2005.

30

L'exonération porte pendant cinq ans à compter de 2006 pour les établissements existant à cette date mentionnés au premier alinéa du I sexies de l'article 1466 A du CGI ou, en cas de création d'établissement, à compter de l'année qui suit la création ou, en cas d'extension d'établissement, à compter de la deuxième année qui suit celle-ci, sur la totalité de la part revenant à chaque commune ou EPCI doté d'une fiscalité propre et s'applique dans les conditions prévues, dans la rédaction du CGI en vigueur au 31 décembre 2009, au septième alinéa du I ter de l'article 1466 A du CGI, aux trois dernières phrases du premier alinéa et aux neuvième, dixième et onzième alinéas du I quater de l'article 1466 A du CGI, à la dernière phrase du troisième alinéa et au sixième alinéa du I quinquies de l'article 1466 A du CGI.

40

Le bénéfice des exonérations prenant effet en 2006 dans les zones mentionnées au deuxième alinéa du B du 3 de l'article 42 de la loi n° 95-115 du 4 février 1995 (ZFU de « troisième génération ») et des exonérations prenant effet à compter de 2013 dans toutes les ZFU est subordonné au respect du règlement (UE) n° 1407/2013 de la Commission du 18 décembre 2013, relatif à l'application des articles 107 et 108 du traité sur le fonctionnement de l'Union européenne aux aides de minimis.

Par ailleurs, le III de l'article 48 de la loi n° 2014-1655 du 29 décembre 2014 de finances rectificative pour 2014 prévoit que, dans toutes les dispositions législatives en vigueur, les ZFU sont renommées les zone franches urbaines-territoires entrepreneurs (ZFU-TE).

Un tableau synoptique des exonérations fiscales ZFU-TE figure au BOI-ANNX-000160.

I. Champ d’application de l'exonération dans les zones franches urbaines-territoires entrepreneurs

A. Établissements éligibles

1. Zones d'application de l'exonération

50

L'exonération prévue au I sexies de l'article 1466 A du CGI n'est susceptible de s'appliquer qu'aux établissements situés au 1er janvier de l'année d'imposition dans le périmètre d'une des trois catégories de ZFU-TE définies au B du 3 de l'article 42 modifié de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire :

- « ZFU-TE de première génération », figurant au I de la liste annexée à la loi n° 96-987 du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville ;

- « ZFU-TE de deuxième génération », figurant au I bis de la liste annexée à la loi n° 96-987 du 14 novembre 1996 ;

- « ZFU-TE de troisième génération », créées par l’article 26 de la loi n° 2006-396 du 31 mars 2006 pour l’égalité des chances.

60

La délimitation des « ZFU-TE de première génération » est fixée par le décret n° 96-1154 du 26 décembre 1996 portant délimitation de zones franches urbaines dans certaines communes modifié.

La délimitation des « ZFU-TE de deuxième génération » est fixée par le décret n° 2004-219 du 12 mars 2004 portant délimitation des zones franches urbaines créées en application de l'article 23 de la loi du 1er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine et le décret n° 2005-557 du 27 mai 2005 modifiant le décret n° 2004-219 12 mars 2004 portant délimitation des zones franches urbaines créées en application de l'article 23 de la loi du 1er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine.

70

La délimitation des « ZFU-TE de troisième génération » a été fixée par le décret n° 2006-930 du 28 juillet 2006 portant création de zones franches urbaines en application de l'article 26 de la loi n° 2006-396 du 31 mars 2006 pour l'égalité des chances et le décret n° 2006-1623 du 19 décembre 2006 portant délimitation des zones franches urbaines créées en application de l'article 26 de la loi du 31 mars 2006 pour l'égalité des chances. La date de délimitation de ces zones est réputée intervenue à compter du 1er janvier 2006 en matière d’impôts directs locaux.

80

Lorsque le périmètre des zones fait l’objet de modifications ultérieures, la date de délimitation des nouveaux quartiers classés en ZFU-TE sera réputée intervenue à compter du 1er janvier de l’année de parution du décret modificatif.

2. Nature des opérations

a. Créations et extensions d'établissements

90

L'exonération prévue au I sexies de l'article 1466 A du CGI concerne les créations et extensions d’établissements réalisées entre le 1er janvier 2006 et le 31 décembre 2014 dans le périmètre d'une ZFU-TE.

1° Notion d'établissement et définition des créations et extensions d'établissement

100

L'établissement s'entend de toute installation utilisée par une entreprise en un lieu déterminé ou d'une unité de production intégrée dans un ensemble industriel ou commercial lorsqu'elle peut faire l'objet d'une exploitation autonome (CGI, ann. II, art. 310 HA).

Par création d'établissement, il convient d'entendre toute implantation nouvelle d'une entreprise dans une commune dès lors qu'elle ne s'analyse pas comme un changement d'exploitant.

Par extension d'établissement, il convient d'entendre l’augmentation nette de la base d’imposition par rapport à celle de l’année précédente multipliée, selon les cas, par le coefficient de majoration forfaitaire annuel défini à l’article 1518 bis du CGI ou par le coefficient de mise à jour annuel des valeurs locatives résultant de l’application des dispositions des I et IV de l’article 1518 ter du CGI, conformément aux dispositions de l'article 1468 bis du CGI (pour plus de précisions, il convient de se référer au II A § 110 du BOI-IF-CFE-20-50-10).

2° Date de réalisation de l'opération

110

La date de réalisation de l'opération est la date à laquelle à la fois :

- le contribuable dispose des installations nécessaires à l'exercice de son activité professionnelle (en cas d’extension d’établissement, il convient de retenir la date à laquelle il dispose des nouvelles installations pour l'exercice de son activité professionnelle) ;

- le contribuable réalise des opérations liées à son activité professionnelle.

120

Pour les entreprises assujetties à la taxe sur la valeur ajoutée, la date de début d'activité est mentionnée sur la déclaration d'existence souscrite, en application de l'article 286 du CGI, dans les quinze jours du début d'activité.

Toutefois, la date réelle de création d'un établissement peut être établie en fonction d'éléments révélant que la création est intervenue à une autre date : disposition par l'entreprise d'immobilisations nécessaires à l'exercice de son activité et réalisation d'opérations liées à cette activité (en ce sens, CE, arrêt du 15 avril 1991, n° 79278 ; CE, arrêt du 14 avril 1995, n° 135659 et CE, arrêt du 28 juillet 2000, n° 198188).

b. Établissements existant au 1er janvier 2006

130

Sont également concernés par l'exonération applicable dans les ZFU-TE de troisième génération les établissements existant au 1er janvier 2006, quelle que soit la date de leur création.

c. Exonération prévue en cas de changements d'exploitant

140

Les changements d'exploitant n'ouvrent pas droit, en tant que tels, à l'exonération.

Cependant, en cas de changement d'exploitant au cours d'une période d'exonération, si les autres conditions prévues au I sexies de l'article 1466 A du CGI demeurent, par ailleurs, remplies, l'exonération en cours n'est pas remise en cause mais est maintenue pour la période restant à courir et dans les conditions prévues lorsque l'activité était exercée par le précédent exploitant.

Ainsi, si l’ancien exploitant était exonéré au titre d’une extension d’établissement, le nouvel exploitant est susceptible d’être exonéré, pendant la période restant à courir jusqu’à l’expiration de l’exonération de cinq ans entamée par le cédant, d’une part à hauteur des biens repris ayant contribué à l’extension de l’établissement initialement exonéré et d’autre part, au titre de ses propres extensions ultérieures si elles ont lieu avant la troisième année de la période d’exonération et avant la date limite d’entrée dans le dispositif. Cette exonération est, éventuellement, complétée par l'abattement dégressif applicable dans la zone.

150

En cas de changement d'exploitant au cours d'une année N, une délibération s'opposant au principe de l'exonération prise avant le 1er octobre de cette même année a pour effet de supprimer l'exonération du nouvel exploitant pour la période restant à courir.

d. Éléments d'imposition exonérés

160

Le bénéfice de l'exonération s'applique à tous les éléments d'imposition, y compris à ceux correspondant à des biens en provenance d'un autre établissement (situé ou non dans la même commune) du redevable, transférés à compter du 1er janvier 2006.

e. Cas particuliers des transferts d’établissement

170

Le transfert d'établissement au sein d'une même commune n'est pas assimilé à une création d'établissement.

Toutefois, il est admis que le transfert au sein d'une même commune, vers une ZFU-TE, d'un établissement ne bénéficiant pas d'un des régimes ZUS ou ZFU-TE ouvre droit au bénéfice de l'exonération prévue au I sexies de l'article 1466 A du CGI dans la limite du montant de bases nettes imposables prévue à ce même article et à compter de la première année suivant celle du transfert. La période de référence retenue pour le calcul des bases exonérées est celle définie à l'article 1467 A du CGI c'est-à-dire, dans la généralité des cas, l'avant-dernière année précédant celle de l'imposition.

A l'inverse, les établissements en cours d'exonération et qui se transfèrent dans la même commune, mais en dehors d'une zone éligible à l'exonération, perdent le bénéfice de leur exonération.

180

Le transfert d'établissement, intervenu entre deux communes mais dans le ressort géographique d'un EPCI doté d'une fiscalité propre, est assimilé à un transfert au sein d'une même commune.

190

En revanche, en cas de transfert au sein d'une même commune, vers une ZFU-TE, d'un établissement bénéficiant d'un des régimes ZUS ou ZFU-TE (que ce soit au cours de la période d'exonération ou au cours de la sortie progressive d'exonération au titre du régime ZFU-TE), la période d'exonération ou d'abattement en cours se poursuit jusqu'à son terme sans qu'une nouvelle exonération ne débute au titre du transfert.

Remarque : A l'issue des périodes d'exonération, les ZFU-TE connaissent un dispositif de sortie progressive d'exonération.

200

S'agissant de transferts d'établissement d'une commune à une autre, ils continuent d'ouvrir droit à l'exonération au titre des créations d'établissement lorsqu'ils se réalisent vers une ZFU-TE.

Il est rappelé que le transfert d'un établissement d'une commune à une autre s'analyse en une cessation d'établissement dans la commune de départ et en une création d'établissement dans la commune d'arrivée.

Remarque : Certaines zones couvrent des quartiers à cheval sur plusieurs communes Le transfert d'établissement au sein de ces quartiers, mais d'une commune à l'autre, est également assimilé à une création dans la commune d'arrivée.

3. Conditions d’exercice de l'activité

a. Nature de l’activité

210

Ne peuvent bénéficier de l'exonération prévue au I sexies de l'article 1466 A du CGI les établissements dans lesquels l'activité exercée à titre principal relève des secteurs économiques suivants définis par référence aux codes de la nomenclature des activités françaises (rév.1, 2003) de l'Institut national de la statistique et des études économiques (INSEE) :

- 2910 Z : Construction de véhicules automobiles ;

- 2920 Z : Fabrication de carrosseries et remorques ;

- 2931 Z : Fabrication d'équipements électriques et électroniques automobiles ;

- 2932 Z : Fabrication d'autres équipements automobiles ;

- 3011 Z : Construction de navires et de structures flottantes ;

- 3012 Z : Construction de bateaux de plaisance ;

- 2060 Z : Fabrication de fibres artificielles ou synthétiques ;

- 2410 Z : Sidérurgie ;

- 4941 B : Transports routiers de fret de proximité ;

- 4941 A : Transports routiers de fret interurbains.

La nomenclature des activités françaises est accessible sur le site internet de l'INSEE (recherche-naf.insee.fr) où figurent des précisions sur l'appartenance ou non de certaines activités à ces classes.

220

Par ailleurs, ne peuvent bénéficier de l'exonération prenant effet en 2006 (exonération au titre des établissements existants), les établissements dans lesquels l'activité exercée à titre principal est une activité agricole ou agro-alimentaire car le secteur de la transformation et de la commercialisation de produits agricoles était exclu par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité aux aides de minimis et qui s'appliquait jusqu'au 31 décembre 2006. Pour l'application de cette exclusion, les activités du secteur agro-alimentaire s'entendent des activités de transformation et de conditionnement de produits agricoles n'ayant encore subi aucune transformation.

Par ailleurs, les entreprises qui exercent leur activité principale dans les secteurs de la production primaire de produits agricoles, de la pêche, de l'aquaculture ou de l'industrie houillère ne peuvent pas bénéficier de l'exonération prenant effet en 2013 car ces secteurs sont exclus par le règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis qui encadre le dispositif prévu au I sexies de l'article 1466 A du CGI.

230

Les conditions d'exonération relatives à l'activité exercée à titre principal s'apprécient au niveau de l'établissement.

En conséquence, l'exonération peut s'appliquer aux établissements pour lesquels les activités relevant des secteurs exclus sont exercées à titre secondaire, dès lors que l'activité exercée à titre principal dans l'établissement ne relève pas de ces secteurs, même si par ailleurs l'entreprise dont dépend l'établissement exerce une des activités relevant des secteurs exclus à titre principal dans un ou plusieurs autres établissements.

L'activité exercée à titre principal dans l'établissement est celle qui a procuré le plus de recettes au cours de la période de référence.

240

Lorsque l'activité exercée à titre principal dans l'établissement relève, au cours de la période de référence, de l'un des secteurs exclus, l'exonération cesse de s'appliquer à compter de l'année où l'imposition est déterminée sur cette période de référence (dans la généralité des cas, la deuxième année suivante). L'exonération des années antérieures n'est pas remise en cause.

b. Lieu d’exercice de l’activité

250

En matière d'impôt sur les bénéfices, bénéficient de l’exonération propre aux ZFU-TE les entreprises exerçant une activité effective en ZFU-TE et disposant en ZFU-TE d’une implantation matérielle et de moyens d’exploitation relatifs à l’activité exercée.

260

En matière de CFE, un établissement est susceptible de bénéficier de l'exonération prévue en ZFU-TE, alors même que tout ou partie de son activité serait effectuée en dehors de la zone, dès lors que son lieu d'imposition à la CFE est situé dans une ZFU-TE.

Dans certaines situations, le lieu d'exercice de l'activité professionnelle est différent du lieu d'imposition à la CFE. L'exonération de CFE visée au I sexies de l'article 1466 A du CGI n'est susceptible de s'appliquer que lorsque le lieu d'imposition est situé dans une ZFU-TE, quel que soit le lieu effectif de l'activité.

1° Médecins-remplaçants

270

Les médecins remplaçants sont imposés à la CFE au lieu de leur domicile. Dès lors que ce dernier est situé dans une ZFU-TE, les médecins-remplaçants sont susceptibles de bénéficier de l'exonération de CFE et ce, alors même que tout ou partie de leur activité de remplacement serait effectuée en dehors de la zone.

En revanche, dès lors que leur domicile n'est pas situé en ZFU-TE, ils ne peuvent pas bénéficier de l'exonération de CFE.

2° Médecins exerçant en ville et dans une clinique implantée en ZFU-TE

280

Un médecin exerçant son activité à titre personnel à la fois dans une clinique et dans son cabinet de consultation est considéré comme disposant de deux établissements.

Si l'un de ses établissements est situé en ZFU-TE, le redevable peut bénéficier de l'exonération prévue au I sexies de l'article 1466 A du CGI, si toutes les autres conditions sont par ailleurs remplies.

3° Commerçants ambulants

290

Les commerçants non sédentaires sont imposés dans les communes où ils disposent de locaux ou de terrains. Dans le cas contraire, ils sont, en principe, imposés au lieu de leur domicile (I-A-3 § 70 du BOI-IF-CFE-20-20-40-10).

Dès lors que leur lieu d'imposition à la CFE, quel qu'il soit, est situé dans une ZFU-TE, les commerçants non sédentaires sont susceptibles de bénéficier de l'exonération et ce, alors même que tout ou partie de leur activité serait effectivement exercée en dehors de la zone.

Ainsi, un commerçant, qui dispose d'un local professionnel (entrepôt) situé en ZFU-TE et qui exerce son activité ambulante à l'extérieur de ce périmètre, peut être exonéré en totalité.

4° Mariniers

300

Les patrons-bateliers ne disposant pas d'installations fixes doivent être imposés dans la commune de leur principal bureau d'affrètement.

Si ce dernier est situé en zone franche, l'exonération de CFE est susceptible de s'appliquer en totalité. En revanche, s'il est situé hors zone, aucune exonération ne peut être pratiquée.

5° Loueurs de fonds

310

Les loueurs de fonds de commerce sont généralement assujettis à la cotisation minimum de CFE prévue par l'article 1647 D du CGI (BOI-IF-CFE-20-20-40).

Dès lors que leur lieu d'imposition est situé en ZFU-TE, les loueurs de fonds sont susceptibles de bénéficier de l'exonération.

Par ailleurs, la mise en location d’un fonds de commerce ou d’une clientèle libérale s’analyse pour le bailleur du fonds ou de la clientèle comme la poursuite de son activité sous une autre forme. Pour le preneur, il s’agit de la reprise d’une activité.

En conséquence, en cas de mise en location d’un fonds de commerce ou d’une clientèle libérale, dans l’hypothèse où l’activité précédemment exercée par le bailleur du fonds ou de la clientèle et celle exercée par le preneur répondent à toutes les autres conditions pour bénéficier du régime, l’établissement continue à bénéficier de l’exonération pour la période restant à courir et dans les conditions prévues lorsque l’activité était exercée par le bailleur du fonds ou de la clientèle. Il en est de même du bailleur s’il est imposé, au titre de cette activité, en zone éligible.

6° Entreprises domiciliées

320

Une entreprise domiciliée en application d'un contrat de domiciliation commerciale ou d'une autre disposition contractuelle dans un centre de domiciliation situé en ZFU-TE et qui ne dispose d'aucun autre établissement bénéficie, le cas échéant, de l'exonération prévue au I sexies de l'article 1466 A du CGI à raison de la cotisation minimum établie au lieu de sa domiciliation.

B. Entreprises éligibles

330

Le régime d’exonération prévu au I sexies de l'article 1466 A du CGI est applicable à toutes les formes d’entreprises. Sont ainsi concernés, s’ils satisfont aux autres conditions prévues par le texte :

- les entrepreneurs individuels relevant de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou des bénéfices non commerciaux ;

- les sociétés ou groupements relevant du régime des sociétés de personnes ;

- les sociétés ou organismes soumis à l’impôt sur les sociétés de plein droit ou sur option.

340

En outre, aucune condition relative au régime d’imposition des contribuables concernés n’est exigée. Dès lors, le dispositif est applicable indifféremment aux contribuables relevant du régime des micro-entreprises, du régime réel normal ou réel simplifié, du régime déclaratif spécial ou de la déclaration contrôlée.

350

Cependant, pour bénéficier de l’exonération prévue au I sexies de l'article 1466 A du CGI, l'établissement doit dépendre d'une entreprise répondant à certaines conditions relatives à l'importance de l'effectif salarié, au montant du chiffre d'affaires ou de total de bilan et à la composition de la détention du capital.

360

Ces conditions sont cumulatives : si l'une d'entre elles fait défaut, l'établissement n'est pas éligible au bénéfice de l'exonération prévue au I sexies de l'article 1466 A du CGI.

Dès lors que l'entreprise remplit ces conditions, les établissements qu'elle exploite sont éligibles à l'exonération, sous réserve que les autres conditions soient par ailleurs remplies, notamment celle relative à la nature de l'activité.

Périodes retenues pour l'appréciation des conditions relatives aux plafonds de chiffre d’affaires, de total de bilan, à la détention du capital et à la nature de l’activité principale de l’établissement pour le bénéfice des dispositions prévues au I sexies de l'article 1466 A du CGI :

1. Plafond d’effectif

(370)

380

Quelle que soit la ZFU-TE concernée (première, deuxième et troisième génération), l'entreprise doit employer au plus cinquante salariés au 1er janvier 2006 ou à la date de sa création ou de son implantation si elle est postérieure, quelle que soit l'évolution ultérieure de cet effectif. Aucune condition d’effectif n’est exigée au niveau de l’établissement.

390

La date d’implantation de l’entreprise s’entend de la date de création de l’établissement sollicitant l’exonération (I-A-2-a-2° § 110).

400

Si la date de création de l’entreprise est postérieure au 1er janvier 2006, il convient d’apprécier la condition d’effectif à la date la plus favorable pour l’entreprise parmi les deux suivantes : date de création de l’entreprise et date de création de l’établissement sollicitant l’exonération.

410

Si la date de création de l’entreprise est antérieure au 1er janvier 2006, il convient d’apprécier la condition d’effectif au 1er janvier 2006 ou à la date de création de l’établissement sollicitant l’exonération, si celle- ci est postérieure.

L'exonération ne s'applique pas aux établissements dont l'effectif salarié est inférieur à cinquante, lorsqu'ils dépendent d'une entreprise qui comptait plus de cinquante salariés au 1er janvier 2006 ou à la date de la création ou de l’implantation de l'entreprise si elle est postérieure.

420

En revanche, l'exonération n'est pas remise en cause si, pendant la période d'exonération, l'effectif salarié de l'entreprise dont dépend l'établissement ou celui de l'établissement lui-même dépasse le plafond de cinquante, dès lors que la condition était satisfaite au niveau de l'entreprise au 1er janvier 2006 ou à la date de la création ou de l’implantation de l'entreprise si elle est postérieure.

430

Il s'agit d'une « photographie » de l'effectif salarié de l'ensemble de l'entreprise au 1er janvier 2006 ou à la date de création ou d'implantation de l'entreprise, c'est-à-dire en tenant compte de l'ensemble de ses établissements, qu'ils soient ou non situés dans une ZFU-TE. L'ensemble des salariés est retenu, même si l'entreprise exerce pour partie une activité exonérée ou placée hors du champ d'application de l'ancienne taxe professionnelle ou de la CFE à la date susvisée.

440

Les salariés s'entendent de l'ensemble des personnes rémunérées directement par l'entreprise et titulaires d'un contrat de travail, à durée déterminée ou non, quelles que soient leur situation ou leur affectation et enfin, quelle que soit la nature du contrat de travail. Cependant, les salariés mis à disposition par une entreprise extérieure ou les travailleurs temporaires (sauf s’ils remplacent un salarié rémunéré, absent ou dont le contrat de travail est suspendu) sont également retenus.

450

Les salariés absents ou dont le contrat de travail est suspendu sont pris en compte dans l’effectif à la condition qu’ils perçoivent une rémunération.

460

Ne sont pas pris en compte dans le calcul de l’effectif les titulaires d'un contrat :

- d'apprentissage ;

- d'initiative-emploi ;

- d'insertion - revenu minimum d'activité ;

- d'accompagnement dans l'emploi ;

- de professionnalisation.

470

Sont pris en compte les salariés bénéficiant d'un contrat de travail (à durée indéterminée ou à durée déterminée au moins égale à trois mois) en cours au 1er janvier 2006, ou à la date de la création ou de l’implantation de l'entreprise si elle est postérieure.

480

Les salariés à temps complet dont le contrat est à durée indéterminée comptent chacun pour une unité. En revanche, les salariés à temps partiel, ainsi que ceux titulaires d'un contrat à durée déterminée, contrat de travail intermittent ou mis à disposition par une entreprise extérieure, y compris les travailleurs temporaires sont pris en compte au prorata de la durée du temps de travail prévue à leur contrat par rapport à la durée moyenne annuelle de travail dans l'entreprise.

490

Exemple : Une entreprise, créée avant le 1er janvier 2006, dispose de deux établissements dont un est situé en ZFU-TE. Elle compte au total, au 1er janvier 2006, cinquante-deux salariés : quarante travaillent à temps complet et sont titulaires d'un contrat à durée indéterminée ; douze sont titulaires d'un contrat à durée déterminée de six mois et travaillent à mi-temps.

Le décompte des salariés au 1er janvier 2006 s'effectue de la manière suivante :

- 40 salariés à temps plein : 40 ;

- 12 salariés à mi-temps titulaires d'un contrat de six mois : 3.

Total des salariés retenus : 43.

L’établissement situé en ZFU-TE est susceptible de bénéficier de l'exonération prévue au I sexies de l'article 1466 A du CGI si les autres conditions sont par ailleurs remplies.

2. Plafond de chiffre d’affaires ou de total de bilan

500

L'établissement doit être exploité par une entreprise dont le chiffre d'affaires réalisé ou le total de bilan détenu est inférieur à 10 millions d'euros.

Ces conditions financières tenant au montant du chiffre d'affaires ou au total de bilan sont alternatives. Il suffit donc qu'un seul de ces critères soit satisfait. Il doit être déterminé à partir de l’ensemble des activités de l’entité juridique ou de l’exploitant individuel et pas uniquement au niveau de l’activité implantée en zone.

a. Chiffre d’affaires

1° Notion de chiffre d’affaires

510

La notion est la même que pour l'exonération dans les zones urbaines sensibles et les quartiers prioritaires de la politique de la ville (ZUS/QPV) [I-A-3-b-2°-a° § 190 et suivants du BOI-IF-CFE-10-30-50-10].

(520 à 530)

2° Période d’appréciation

540

Pour les établissements exonérés dès 2006 dans les ZFU-TE de troisième génération, il convient de prendre en compte le chiffre d'affaires annuel hors taxes réalisé par l'entreprise au cours de la période de référence retenue pour l'imposition de l'ancienne taxe professionnelle établie, au titre de l'année 2006, pour l'établissement susceptible de bénéficier de l'exonération.

550

Ainsi, il s'agit, pour les établissements exploités au 1er janvier 2006 dans les ZFU-TE de troisième génération, de l'année 2004 ou du dernier exercice de douze mois clos en 2004 lorsqu'il ne coïncide pas avec l'année civile. En l'absence d'exercice de douze mois clos au cours de 2004, le chiffre d'affaires à retenir est déterminé en pondérant les exercices couvrant 2004.

Exemple : Une entreprise clôt un exercice de treize mois au 28 février 2004, puis un autre exercice au 28 février 2005. Le chiffre d'affaires à retenir est égal aux 2/13 du chiffre d'affaires du premier exercice, majoré des 10/12 de celui du second.

560

En revanche, lorsque l'établissement susceptible de bénéficier de l'exonération n'est exploité par l'entreprise dans les ZFU-TE de troisième génération qu'au cours de 2005, le chiffre d'affaires à retenir est alors celui réalisé entre la date de début d'activité dans l'établissement et le 31 décembre 2005, corrigé pour correspondre à une année pleine.

570

Pour les créations et extensions d’établissements réalisées après le 1er janvier 2006 dans les trois catégories de ZFU-TE, il convient de prendre en compte, quelle que soit la date à laquelle l'exonération débute, le chiffre d'affaires annuel hors taxes réalisé par l'entreprise entre la date de début d'activité dans l'établissement susceptible de bénéficier de l'exonération et le 31 décembre de la première année d’activité dans l’établissement, corrigé pour correspondre à une année pleine.

b. Total de bilan

580

Le total de bilan correspond à la totalisation de tous les postes, soit d'actif, soit de passif, apparaissant au bilan au dernier jour de l'exercice de douze mois clos en 2004 pour les établissements exploités au 1er janvier 2006 dans les ZFU-TE de troisième génération ou au 31 décembre de la première année d'activité dans l’établissement, pour les autres établissements, quelle que soit la ZFU-TE (première, seconde ou troisième génération).

590

Pour les établissements exploités au 1er janvier 2006, à défaut d'exercice clos en 2004, le total de bilan à retenir est celui figurant dans l'arrêté provisoire des comptes établi en 2004. Lorsqu'un ou plusieurs exercices, aucun d'une durée égale à douze mois, sont clos en 2004, la condition relative au total du bilan doit être satisfaite au terme du ou de chacun des exercices clos.

3. Condition relative au capital social

600

Lorsque l'entreprise est constituée sous la forme d'une société, son capital et ses droits de vote ne doivent pas être détenus à 25 % ou plus, directement ou indirectement, par une ou conjointement par plusieurs entreprises dont l'effectif excède 250 salariés et dont le chiffre d'affaires annuel hors taxes excède 50 millions d'euros ou le total du bilan annuel excède 43 millions d'€.

610

Les deux critères d’exclusion du régime (effectif et chiffre d’affaires ou total de bilan) sont cumulatifs.

a. Cas général

620

La condition relative au capital social est la même que pour l'exonération dans les ZUS/QPV (I-A-3-c-1°§ 280 à 300 du BOI-IF-CFE-10-30-50-10).

(630)

640

Pour déterminer si une société respecte les conditions de plafond et de détention du capital, le chiffre d'affaires doit être apprécié pour une société mère d'un groupe fiscal en effectuant la somme des chiffres d'affaires de l'ensemble des sociétés du groupe.

Ce mode de calcul du chiffre d'affaires est donc applicable à la fois lorsqu'il s'agit de déterminer si une société mère d'un groupe fiscal peut prétendre pour elle-même à l'exonération prévue au I sexies de l'article 1466 A du CGI, afin de vérifier le respect du plafond de chiffre d'affaires, et lorsqu'une telle société détient une partie du capital d'une entreprise située dans une ZFU-TE, pour examiner la condition tenant à la détention du capital de cette entreprise située en ZFU-TE.

Ainsi, une société implantée en ZFU-TE dont le capital est détenu à 25 % par une société mère d'un groupe fiscal dont le total de bilan ou le chiffre d'affaires calculé en faisant la somme des chiffres d'affaires des sociétés du groupe dépasse les plafonds requis, ne peut prétendre à l'exonération prévue au I sexies de l’article 1466 A du CGI si l’effectif de la société mère excède 250 salariés.

650

La condition de non-détention à 25 % ou plus doit être respectée au cours de chaque période de référence.

660

Le fait d'atteindre le pourcentage de détention de 25 % au cours d'une période de référence donnée est de nature à remettre en cause l'exonération à compter de l'année où l'imposition est déterminée sur cette période de référence (dans la généralité des cas, la deuxième année suivante).

L'exonération des années antérieures n'est pas remise en cause.

b. Cas particulier : participation de sociétés de capital-risque et assimilées

670

La situation est la même que pour l'exonération dans les ZUS/QPV (I-A-3-c-2° § 310 à 340 du BOI-IF-CFE-10-30-50-10).

(680 à 700)

II. Modalités d'application de l'exonération

A. Bases exonérées

1. Établissements existant au 1er janvier 2006

710

Quelle que soit la date de leur création et qu'ils aient ou non procédé, avant le 1er janvier 2006, à des opérations ouvrant droit à une autre exonération, les établissements existant au 1er janvier 2006 dans les ZFU-TE de troisième génération sont exonérés pour cinq ans, de 2006 à 2010, dans la limite d’un montant revalorisé chaque année, défini au § 60 du BOI IF-CFE-10-30-50.

720

Les extensions auxquelles ils ont procédé en 2005 et celles auxquelles ils procèdent en 2006, 2007 et 2008 sont exonérées à compter de l'année où les éléments correspondants sont compris dans les bases d'imposition (2007, 2008, 2009 et 2010) jusqu'en 2010, sous réserve que le plafond de base exonérée ne soit pas atteint pour l'établissement.

730

Les extensions réalisées à compter de 2009 ouvrent droit à une nouvelle période de cinq ans d'exonération dans la même limite, sous la réserve précisée au II-A-2 § 750.

2. Créations et extensions d'établissement réalisées à compter du 1er janvier 2006

740

Dans les trois catégories de ZFU-TE, ces établissements sont exonérés pendant cinq ans à compter de l'année suivant celle de la création ou de la seconde année suivant celle de l'extension, dans les mêmes conditions que les établissements existant au 1er janvier 2006.

750

Si une extension est réalisée en N et ouvre droit à une période d'exonération à compter de N+2 et jusqu'en N+6, le plafond de base exonérée est apprécié au titre de N+2 sur les bases qui excèdent celles de N+1. Si d'autres extensions entraînent une augmentation des bases pendant cette période, les nouvelles bases sont également exonérées jusqu'en N+6, sous réserve que le plafond de base exonérée ne soit pas atteint pour l'établissement.

3. Sortie progressive d'exonération

760

Les établissements ayant bénéficié de l’exonération prévue au I sexies de l'article 1466 A du CGI jusqu'à son terme voient, sauf délibération contraire des communes et des EPCI dotés d'une fiscalité propre concernés, leur base nette imposable faire l’objet d'un abattement annuel décroissant selon des modalités différentes suivant que sont concernées des entreprises d’au moins cinq salariés ou de moins de cinq salariés.

770

Ainsi, pour les entreprises d’au moins cinq salariés, la base nette imposable de l’établissement parvenu au terme de sa période d’exonération à 100 % est soumise à la CFE à hauteur de 40 % la première année, 60 % la deuxième année et 80 % la troisième année suivant la période d’exonération.

Pour les entreprises de moins de cinq salariés, la base nette imposable de l’établissement parvenu au terme de sa période d’exonération à 100 % est soumise à la CFE suivant la période d’exonération à hauteur de 40 % les cinq premières années suivant la période d’exonération, 60 % les sixième et septième années et 80 % les huitième et neuvième années.

780

Les changements d'exploitant dont ces établissements font l'objet au cours d'une des cinq années de la période d'exonération maintiennent le droit à une période de sortie progressive d'exonération dont aurait bénéficié le prédécesseur.

790

Les autres conditions sont les mêmes que pour les ZFU-TE de 1ère génération (IV-B-1-b-1° à IV-B-2 § 290 à 420 du BOI-IF-CFE-10-30-50-30).

(800 à 850)

B. Conditions d’application de l’exonération

1. Obligations déclaratives

860

Pour bénéficier de l'exonération ou de l'abattement prévus au I sexies de l'article 1466 A du CGI, les contribuables déclarent, chaque année, auprès du service des impôts des entreprises dont relève chaque établissement et dans les conditions prévues à l'article 1477 du CGI, les éléments entrant dans le champ d'application de l'exonération ou de l'abattement.

Les entreprises qui entendent bénéficier de l'exonération ou de l'abattement prévus au I sexies de l'article 1466 A du CGI pour un de leurs établissements doivent le préciser, en cas de création ou de reprise d'établissement, dans la déclaration 1447-C-SD (CERFA n° 14187) et, dans les autres cas, dans la déclaration 1447 M-SD (CERFA n° 14031). Ces imprimés sont accessible en ligne sur le site www.impots.gouv.fr.

Les augmentations de bases faisant suite, après ces délais, soit à une rectification (sur l'initiative de l'administration comme sur celle du redevable) qui ne vise pas à réparer une erreur de l'administration, soit à une déclaration de bases hors délais, ne peuvent bénéficier de l'exonération ou de l'abattement pour les années en cause.

870

Lorsque, dans une même commune, une entreprise exploite plusieurs établissements dont certains bénéficient de l'exonération, elle doit déclarer séparément les éléments passibles de la CFE pour chacun des établissements exonérés.

880

Une entreprise à établissements multiples peut formuler un choix différent selon l'établissement.

890

Les divers changements susceptibles de remettre en cause l’exonération tels que le changement d’activité principale de l’établissement ou le dépassement du pourcentage de détention du capital prévu doivent être portés à la connaissance du service des impôts des entreprises territorialement compétent avant le deuxième jour ouvré suivant le 1er mai de l’année qui suit la réalisation du changement.

2. Faculté pour les communes et leurs EPCI dotés d'une fiscalité propre de supprimer l'exonération ou l'abattement

900

L'exonération de CFE et sa sortie progressive prévues au I sexies de l'article 1466 A du CGI sont de droit mais elles peuvent être supprimées par une délibération explicite des communes ou de leurs EPCI dotés d'une fiscalité propre.

910

Les communes et EPCI dotés d'une fiscalité propre qui ont des ZFU-TE de première ou deuxième générations sur leur territoire et qui se sont opposés aux exonérations ou abattements prévus aux I quater ou I quinquies de l'article 1466 A du CGI sont tenus de prendre une nouvelle délibération pour s'opposer à l’exonération prévue au I sexies de l'article 1466 A du CGI ; à défaut de nouvelle délibération, l'exonération ou l'abattement de droit prévus à cet article s'appliquera, toutes les conditions étant par ailleurs remplies, dans ces zones.

Les délibérations contraires adoptées après la publication de la loi n° 2006-396 du 31 mars 2006 pour l’égalité des chances et visant les ZFU-TE sans autre précision valent délibération contraire pour les trois régimes (I quater, I quinquies et I sexies de l'article 1466 A du CGI).

920

Les délibérations doivent être prises dans les conditions prévues à l'article 1639 A bis du CGI, c'est-à-dire avant le 1er octobre d'une année pour être applicables à compter de l'année suivante.

Les délibérations contraires rapportées avant le 1er octobre N n'ont pas pour effet d'octroyer l'exonération ou l'abattement aux établissements n'ayant pas bénéficié de l'exonération ou de l'abattement en raison de la précédente délibération, pour la durée restant à courir à compter du 1er janvier N+1.

930

Pour plus de précisions sur les délibérations, il convient de se reporter au BOI-IF-COLOC.

3. Articulation de l'exonération ou de l'abattement avec les différents régimes d'exonération de l'ancienne taxe professionnelle et de CFE

940

Les modalités d'application de l'exonération prévue au I sexies de l'article 1466 A du CGI sont identiques à celles prévues en matière de taxe professionnelle aux I quater et I quinquies de l'article 1466 A du CGI.

a. Articulation de l'exonération avec les autres exonérations prévues à l’article 1466 A du CGI

1° Établissements existant au 1er janvier 2006

950

Les contribuables susceptibles de bénéficier au 1er janvier 2006 de l'exonération prévue au I de l'article 1466 A du CGI (régime ZUS), ou encore de la sortie progressive d'exonération prévue au I ter de l'article 1466 A du CGI, peuvent, s'il s'agit d'établissements situés dans une ZFU-TE de troisième génération, choisir entre le maintien de ces régimes pour la période restant à courir ou le bénéfice des dispositions prévues au I sexies de l'article 1466 A du CGI, sans remise en cause des exonérations ou abattements obtenus les années antérieures.

Dans ce dernier cas, il y a lieu de considérer que le dépôt de la demande d'exonération vaut option pour les dispositions du I sexies de l'article 1466 A du CGI.

2° Créations et extensions d'établissement réalisées à compter du 1er janvier 2006

(960)

970

Si les collectivités territoriales et leurs EPCI ont délibéré pour l’application de l’exonération visée au I de l’article 1466 A du CGI, les établissements implantés dans une ZFU-TE, quelle qu’elle soit et qui ne remplissent pas les conditions pour bénéficier de l’exonération prévue au I sexies de l'article 1466 A du CGI, peuvent néanmoins bénéficier de l’exonération prévue au I de l’article 1466 A du CGI.

980

Les créations d’établissements réalisées entre le 1er janvier 2006 et la date de publication de la loi n° 2006-396 du 31 mars 2006 pour l’égalité des chances (soit le 2 avril 2006) dans les ZFU-TE de première ou seconde générations et les extensions d’établissement réalisées dans les ZFU-TE de deuxième génération pendant la même période pouvaient opter pour le bénéfice de l’exonération prévue dans les ZFU-TE de première génération par le I quater de l’article 1466 A du CGI, de celle prévue dans les ZFU-TE de deuxième génération par le I quinquies de l’article 1466 A du CGI ou pour le nouveau régime prévu par le I sexies de l'article 1466 A du CGI.

Les différences entre ces régimes résident uniquement dans les conditions à remplir pour le bénéfice de l’exonération.

990

|

Régime |

CGI, art. 1466 A, I quinquies |

||

|---|---|---|---|

|

Zonage |

ZFU-TE de 1ère génération |

ZFU-TE de seconde génération |

Toutes ZFU-TE |

|

Effectif de l'établissement |

Moins de 150 |

- |

- |

|

Effectif de l'entreprise |

50 au plus au 1er janvier 1997 ou à la création de l'entreprise si postérieure |

50 au plus au 1er janvier 2004 ou à la création de l'entreprise si postérieure |

50 au plus au 1er janvier 2006 ou à la création ou implantation de l'entreprise si postérieure |

|

Chiffre d'affaires ou total de bilan |

- |

10 millions d'euros au plus* |

10 millions d'euros au plus |

|

Détention du capital |

- |

Moins de 25 % |

Moins de 25 % |

|

Activités exclues |

Aucune exclusion sauf pour les seuls établissements existant au 1er janvier 1997 qui devaient relever de certains secteurs d'activité économique dits "de proximité" à défaut de ne pas dépendre d'entreprises faiblement exportatrices |

Construction automobile, construction navale, fabrication de fibres artificielles ou synthétiques, sidérurgie, transports routiers de marchandises. |

Construction automobile, construction navale, fabrication de fibres artificielles ou synthétiques, sidérurgie, transports routiers de marchandises. |

|

Bénéfice au cours d'une des 5 années précédant le transfert de la prime PAT, des exonérations ZRR, ZRU ou ZFU-TE |

Exclu |

Exclu |

Exclu |

* Pour les exonérations prenant effet en 2004, le plafond est de 7 millions d'euros pour le chiffre d'affaires et de 5 millions d'euros pour le total de bilan.

b. Articulation de l'exonération avec les autres exonérations de taxe professionnelle ou de CFE

1000

Les conditions sont les mêmes que pour les ZFU-TE de 1ère génération (III-B-2 § 180 du BOI-IF-CFE-10-30-50-30).

(1010)

c. Articulation de l'abattement avec les différents régimes d’exonération de taxe professionnelle et de CFE

1020

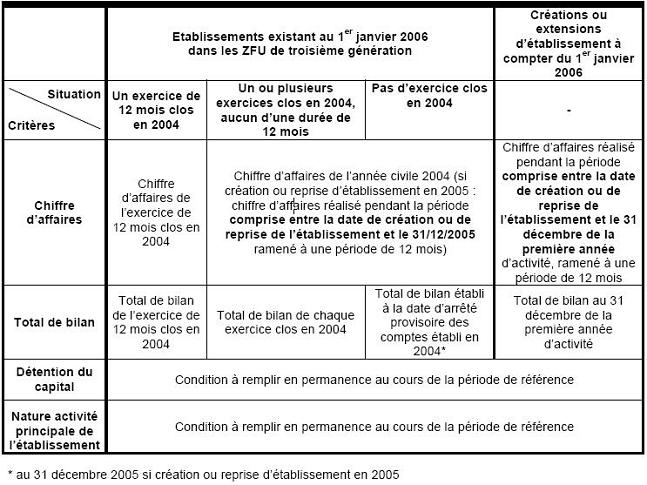

Les conditions sont les mêmes que pour les ZFU-TE de 1ère génération (IV-B-3 § 430 à 470 du BOI-IF-CFE-10-30-50-30).