BIC - Réductions et crédits d'impôt - Crédit d'impôt recherche - Champ d'application - Distinction entre activités de recherche et développement et activités connexes

I. Distinction entre activités de recherche et développement et innovation

A. Activités d’innovation

1

Les activités d’innovation comprennent l’ensemble des démarches scientifiques, technologiques, organisationnelles, financières et commerciales, y compris l’investissement dans de nouvelles connaissances, qui mènent ou visent à mener à la réalisation de produits, de procédés et de services nouveaux ou améliorés.

10

Il faut prendre soin d’exclure les activités qui, bien que relevant du processus d’innovation, ne satisfont pas aux critères caractérisant la recherche et développement (R&D). Par exemple, l’activité de dépôt de brevet et de concession de licences, l’étude de marché, la mise en fabrication, l’outillage et la reconfiguration du processus de fabrication ne constituent pas des activités de R&D et ne peuvent être considérées comme s’inscrivant dans un projet de R&D (Manuel de Frascati, § 2.47).

20

Les activités de R&D définies aux I § 10 à 90 du BOI-BIC-RICI-10-10-10-20 constituent un sous-ensemble des activités d’innovation. Elles peuvent ainsi être conduites à différents stades du processus d’innovation, étant utilisées comme source d’idées inventives mais aussi pour résoudre les problèmes qui peuvent surgir à différentes étapes du processus.

30

La question de la distinction des opérations relevant ou non des activités de R&D est particulièrement posée aux frontières du développement expérimental. Les développements ci-dessous présentent les critères pratiques permettant d’effectuer cette distinction.

Ils ne visent pas les activités d’innovation, hors R&D éligibles au crédit d’impôt innovation (CII), qui sont définies au BOI-BIC-RICI-10-10-45-10 en référence au Manuel d’Oslo de 2005.

B. Critères de distinction des activités de R&D et des activités connexes

1. Dissipation d’une incertitude scientifique et/ou technique

40

Le critère fondamental permettant de distinguer la R&D des activités connexes est le fait qu’une opération de R&D doit combiner un élément de nouveauté non négligeable avec la dissipation d’une incertitude scientifique et/ou technique (verrou scientifique). Autrement dit, l'opération de R&D vise à résoudre un problème dont la solution n’apparaît pas évidente à quelqu’un qui est parfaitement au fait de l’ensemble des connaissances, pratiques et techniques couramment utilisées dans le secteur considéré. Les opérations de R&D représentent donc un écart appréciable par rapport au savoir-faire de la profession ou aux pratiques généralement répandues dans le domaine d’application concerné. Comme indiqué précédemment, une opération de R&D vise à accroître les connaissances (I § 10 du BOI-BIC-RICI-10-10-10-20 et I-C § 90 du BOI-BIC-RICI-10-10-10-20). Les incertitudes scientifiques et/ou techniques doivent être distinguées à ce titre des incertitudes quant au résultat économique ou commercial.

La pertinence commerciale de la contribution (produit, procédé ou service) ou le simple fait que cette contribution soit nouvelle ne suffit pas à définir des activités de R&D.

50

Une opération de R&D qui ne serait pas menée à terme peut en outre contribuer à dissiper une incertitude scientifique et/ou technique. En effet, l’échec d’une opération de R&D peut montrer qu’une démarche particulière n’aboutira pas et ainsi accroître les connaissances.

2. Démarche d’identification des activités de R&D

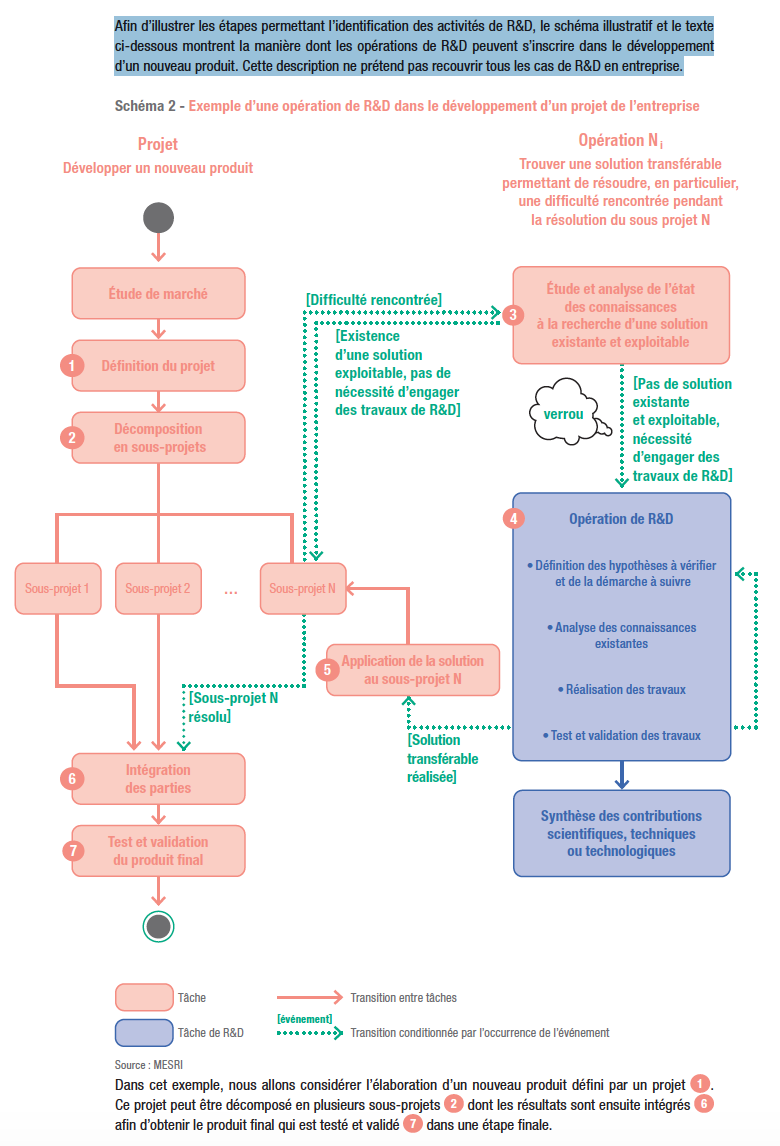

60

Le processus permettant l’identification des activités de R&D est illustré par le schéma ci‑dessous qui montre la manière dont les opérations de R&D peuvent s’inscrire dans le développement d’un nouveau produit. Cette description ne prétend pas recouvrir tous les cas de R&D en entreprise.

Dans cet exemple, une entreprise a pour projet commercial de développer un nouveau produit. Grâce à une étude de marché, le projet (1) est défini précisément et est décomposé en plusieurs sous-projets (2) réalisés individuellement. Les résultats de chacun de ces sous-projets sont alors intégrés (6) afin d’obtenir le produit final qui est testé et validé (7) avant commercialisation.

Lors de la réalisation d’un sous-projet, dénommé N, l’entreprise peut rencontrer une difficulté pour laquelle elle ne dispose pas de solution connue en interne. Dans ce cas, elle entreprend l’étude et l’analyse des connaissances existantes et exploitables (3, état de l’art).

Si une solution existante et exploitable est trouvée lors de l’analyse, celle-ci est utilisée pour résoudre la difficulté rencontrée. Il n’y a pas de verrou scientifique ou technique et donc pas de nécessité d’engager une opération de R&D.

Dans le cas contraire, il y a nécessité d’engager une opération de R&D (4), éligible au crédit d'impôt recherche (CIR). Cette opération de recherche consiste en :

- la définition des hypothèses à vérifier et de la démarche à suivre ;

- la réalisation des travaux scientifiques et techniques ;

- le test et la validation des travaux.

Une fois la solution transférable réalisée, celle-ci est appliquée dans le cadre du sous projet N (5) qui peut ainsi être mené à son terme. Il peut arriver que la solution ne soit pas obtenue, mais il résulte néanmoins de l’opération une acquisition de connaissances. À ce titre, elle est également éligible au CIR.

Lorsque tous les sous-projets sont réalisés, le produit final est obtenu par l’intégration des différentes parties (6). La dernière étape est une étape de test et de validation (7) avant commercialisation.

70

Il importe de distinguer l’incertitude scientifique et/ou technique de celle qui résulte de carences particulières, comme le fait de ne pas maîtriser les connaissances existantes ou les compétences techniques nécessaires au projet. Le chef de projet doit à ce titre tenir compte des connaissances existantes. Si une solution existe sur le marché ou fait partie du corpus de résultats accessibles, les travaux concernés ne peuvent être considérés comme des opérations de R&D même si cette solution n'est pas maîtrisée par l'entreprise. L’établissement de l’état de l’art permet ainsi de s’assurer que l’entreprise a identifié et exploité les connaissances accessibles pour mener à bien son projet.

80

L’appréciation du caractère de nouveauté ou de l'amélioration substantielle de produits ou procédés suppose l’établissement d’un état de l'art. Il s’agit de l’état des connaissances scientifiques et/ou techniques au début des travaux, et non simplement d’éléments de comparaison avec la concurrence ou le fait que le projet doive aboutir à un produit ou procédé qui n’existe pas encore (I-C § 90 du BOI-BIC-RICI-10-10-10-20). Les connaissances nouvelles sont celles qui, dans le domaine concerné, dépassent les connaissances accessibles. Si les connaissances accessibles n’apportent pas de solution permettant de surmonter les difficultés auxquelles l’entreprise se heurte pour mener à bien son projet et atteindre ses objectifs, celle-ci pourra expliquer clairement les incertitudes scientifiques et/ou techniques à lever (verrou scientifique). Les travaux que l’entreprise engagera pour dissiper ces incertitudes seront qualifiés de travaux de R&D s'ils satisfont aux cinq critères définis par le Manuel de Frascati (I §10 du BOI-BIC-RICI-10-10-10-20).

90

Il convient de souligner que des technologies alternatives peuvent résulter de travaux de R&D distincts. Ainsi, par exemple, une entreprise pourra engager une opération de R&D visant à lever des verrous techniques pour aboutir à une technologie alternative par rapport à une technologie existante qui aurait déjà été brevetée. Si les travaux engagés pour aboutir à cette technologie alternative visent à lever des verrous techniques identifiés après établissement de l’état des connaissances existantes, l'opération sera qualifiée de R&D. Le développement d’une technologie pour atteindre un même niveau de performance qu’une autre technologie existante peut rentrer dans le champ de la R&D éligible au CIR s’il répond aux cinq critères définis par le Manuel de Frascati (I §10 du BOI-BIC-RICI-10-10-10-20).

Si l’assemblage de techniques existantes fait apparaître une incertitude scientifique et/ou technique à lever, alors il peut être constitutif d’une activité de R&D, à identifier selon la démarche mentionnée du I-B § 40 à 120.

100

Dès lors qu’une opération est qualifiée de R&D, l’ensemble des travaux scientifiques et techniques indispensables à sa réalisation est considéré comme de la R&D, y compris dans le cas où ces travaux scientifiques et techniques, s’ils étaient pris isolément, ne constitueraient pas de la R&D.

Sont considérées comme indispensables à la réalisation d’une opération de R&D les activités scientifiques et techniques qui participent à la création de connaissances et qui sont réalisées par des personnels de recherche définis aux I-A § 1 et suivants du BOI-BIC-RICI-10-10-20-20. Ces activités indispensables sont éligibles au CIR.

L’application de ces critères est illustrée par les exemples suivants.

Dans le domaine de la médecine, des contrôles ordinaires tels que les prises de sang et les examens bactériologiques prescrits par un médecin ne sont pas de la R&D. En revanche, un programme spécifique de prises de sang entrepris à l’occasion de l’étude d’un nouveau produit pharmaceutique peut s’inscrire dans le cadre d’un programme de R&D.

L’enregistrement quotidien de la température ou de la pression atmosphérique n’est pas de la R&D, mais relève de travaux normalement exécutés par un organisme de prévision météorologique ou parfois de travaux de collecte de données d’intérêt général. La recherche de nouvelles méthodes de mesure des températures peut donner lieu à un programme de R&D, tout comme l’étude et la mise au point de systèmes nouveaux et de nouvelles méthodes d’interprétation des données.

Dans le domaine de la construction mécanique, si des calculs, projets, dessins d’exécution et modes opératoires sont exécutés pour la mise en œuvre et le fonctionnement d’installations pilotes et de prototypes au sens de l’article 49 septies F de l’annexe III au CGI, ils sont inclus dans la R&D. En revanche, ces travaux en sont exclus s’ils sont effectués pour la préparation, l’exécution et le maintien de la standardisation de la production (gabarits de réglage, machines-outils, par exemple) ou la promotion des ventes de produits (offres, brochures et catalogues de pièces de rechange, par exemple).

110

La présence de différents indicateurs peut compléter la démarche schématisée au I-B-2 § 60 pour distinguer les activités de R&D des activités connexes.

Il peut s’agir de :

- publications ou communications dans des congrès ou journaux à comité de lecture ;

- participations à l’encadrement de thèses [dont contrats conventions industrielles de formation par la recherche (CIFRE)] ;

- participations à des collaborations scientifiques avec des organismes publics français ou internationaux ;

- participations à un projet collaboratif subventionné, par exemple par la France ou l’Union européenne ;

- dépôts de brevets ou de logiciels (agence pour la protection des programmes [APP]), enveloppes soleau, etc.

Ces indicateurs de recherche valorisent généralement les travaux de R&D. Néanmoins, leur présence n’entraîne pas nécessairement l’éligibilité de l’opération de R&D et leur absence n’est pas rédhibitoire.

120

Un brevet obtenu dans le cadre d’un projet peut être un indicateur de l’existence de travaux de R&D (I-B-2 § 110). Un brevet n’implique pas que des travaux de R&D ont été nécessaires (en ce sens : RM Houillon n°37202, JO AN du 17 mars 2009, p. 2587) et des travaux de R&D ne donnent pas nécessairement lieu à dépôt de brevet. Par conséquent, l'existence ou l'absence de brevet ne peut caractériser à elle seule l'existence d'activités de R&D. Le caractère brevetable d'une création technique peut cependant être utilisé comme l’un des éléments d'analyse de l’existence de travaux de R&D.

Le Conseil d'Etat a pareillement jugé que le dépôt d'un brevet ne suffit pas, à lui seul, à établir le caractère substantiel d'innovations techniques, au sens de l'article 49 septies F de l'annexe III au CGI (CE, décision du 13 novembre 2013, n°341432, Sté Groupement d'études matériels techniques, ECLI:FR:CESSR:2013:341432.20131113).

Toutefois, certaines activités ne sont pas brevetables, ce qui ne constitue pas un obstacle à leur éligibilité à la R&D dès lors qu’elles satisfont aux critères de la R&D définis au I-B § 40 à 120.

Il est précisé qu’une création technique est une invention brevetable à trois conditions :

- elle est nouvelle et n’a pas encore été décrite ;

- elle est susceptible d’applications industrielles et peut être fabriquée (quel que soit le domaine) ;

- elle est inventive.

Une solution technique est inventive si elle ne découle pas de manière évidente de l’état des techniques connues de l’homme de métier. Cette condition d’inventivité est donc proche de la notion de nouveauté utilisée pour identifier l’activité de R&D et définie au regard de l’état des connaissances existantes. En effet, il existe une activité de R&D lorsque la solution du problème auquel un projet s’attache n’apparaît pas évidente à une personne parfaitement au fait de l’ensemble des connaissances et techniques de base couramment utilisées dans le secteur considéré.

Le travail de l’examinateur brevet consiste d’ailleurs largement à identifier et analyser l’état de l’art pour apprécier la nouveauté et l’inventivité de la solution décrite par le brevet.

L'institut national de la propriété industrielle (INPI) délivre un brevet français dès lors que les conditions de nouveauté et d’application industrielle sont respectées, mais pas nécessairement celle d’inventivité. Dans le cas où une entreprise dépose un brevet en France, il faut donc, si on souhaite l’utiliser comme indicateur de R&D, disposer du rapport de recherche et de l'opinion écrite de l'examinateur. Ce rapport mentionne les documents antérieurs qui décrivent la solution ou guide l'homme de l'art vers la solution. Dans son opinion écrite, l'examinateur fait part de son raisonnement vis-à-vis de l'invention à analyser et des documents relatifs à l’état de l'art antérieur pour accorder ou refuser un brevet.

II. Les frontières du développement expérimental

A. Principes généraux

1. Prototypes et installations pilotes

130

La conception, la construction et les essais des prototypes entrent dans le cadre des opérations de R&D tant qu'il s’agit de lever les incertitudes scientifiques et/ou techniques permettant d’améliorer le produit ou le procédé visé et d’en fixer les caractéristiques. Un ou plusieurs prototypes peuvent être nécessaires, consécutivement ou simultanément, pour aboutir à fixer ces caractéristiques.

Exemple : Dans le cadre de la mise au point d'une pompe pour liquides corrosifs, un prototype est nécessaire pour pratiquer des essais de vieillissement accéléré avec différents produits chimiques. Il existe une boucle de rétroaction de sorte que, si les résultats des essais du prototype ne permettent pas de lever toutes les incertitudes, ils peuvent néanmoins être exploités dans de nouveaux travaux de développement de la pompe.

À l'inverse, lorsque toutes les modifications nécessaires ont été apportées au(x) prototype(s) et que les essais visant à lever des incertitudes ont été menés à bien, la construction ultérieure de plusieurs exemplaires de ce(s) prototype(s) ne fait pas partie des activités de R&D, même si elle est effectuée par le personnel affecté aux activités de R&D. En effet, ces autres exemplaires du(des) prototype(s), qui peuvent servir à la phase de lancement en fabrication du nouveau produit ou à un besoin d’ordre commercial par exemple, ne font pas partie des activités de R&D.

140

De même, les installations pilotes entrent dans le cadre des opérations de R&D dès lors que l’objectif principal est d’acquérir de l’expérience et de rassembler des données scientifiques et/ou techniques afin de lever les incertitudes techniques permettant de fixer les caractéristiques des produits ou procédés visés.

Lorsqu’à l’achèvement de cette phase expérimentale, une installation pilote fonctionne comme une unité normale de production, celle-ci ne peut plus être considérée comme se rapportant à la réalisation d'opérations de R&D, même si elle est encore qualifiée d’« installation pilote ».

150

Dans l’hypothèse d’une utilisation des prototypes et installations pilotes à la fois pour des activités de R&D et d’exploitation, ou d’une installation pilote résultant de modifications temporaires d’installations existantes, seules les opérations de R&D telles que définies du I-B § 40 à 120 sont éligibles.

Ainsi, il est important en particulier d’examiner attentivement la nature des installations pilotes ou prototypes très onéreux, tels qu’une tête de série d’un nouveau type de centrale nucléaire ou un nouveau modèle de brise-glace. Ces installations et prototypes peuvent en pratique être presque entièrement réalisés à l’aide de matériaux existants et de technologies connues et sont souvent construits pour servir simultanément à l’exécution de travaux de R&D et à la prestation du service principal auquel ils sont destinés (production d’électricité ou brisement de la glace). Leur construction ne peut alors être entièrement comprise dans les activités de R&D.

S’agissant de ces installations, l'entreprise doit donc suivre la démarche d'identification des activités de R&D décrite au I-B § 40 à 120, indépendamment de l’importance des moyens techniques mis en œuvre. Seuls les travaux visant directement à dissiper des incertitudes scientifiques et/ou techniques clairement identifiées sont donc éligibles. Dans l’exemple précité du nouveau modèle de brise-glace réalisé en quasi-totalité avec des matériaux existants, le projet ne répond pas dans sa globalité à la nécessité de lever une incertitude scientifique et/ou technique. Toutefois, l'adaptation d'un matériau ou d'une forme particulière aux efforts mécaniques mis en œuvre dans le cadre du fonctionnement d'un brise-glace peut représenter un projet de R&D éligible. Dans ce cas, les dépenses relatives à la mise en œuvre et à la caractérisation du matériau ou de la forme concernée relèvent de la R&D. Le suivi distinct des opérations réalisées par l'entreprise relatives à ces installations, se rapportant d’une part aux travaux de R&D et, d’autre part, aux autres travaux, permet de déterminer la fraction des opérations éligibles.

2. Études de conception industrielle

160

Dans le domaine industriel, les travaux de conception (« Industrial design » selon la version anglaise du Manuel de Frascati) sont largement axés sur les procédés de production et ne peuvent donc pas, en principe, relever des activités de R&D.

170

Toutefois, des études de conception peuvent s'avérer nécessaires durant les travaux de R&D et relever alors des activités de R&D. Il s’agit des plans et dessins visant à définir des procédures, des spécifications techniques et des caractéristiques de fonctionnement nécessaires à la conception et à la réalisation de nouveaux produits ou procédés. Les études de conception peuvent être considérées comme se rapportant à des opérations de R&D dès lors qu’elles sont indispensables à la réalisation d'un prototype affecté à la réalisation de ces dernières.

180

Exemple : Dans le cas de la mise au point d’équipements mécaniques et électriques qui comprennent des composants nécessitant un usinage, un traitement thermique et/ou des opérations de galvanoplastie, la définition des caractéristiques requises et la rédaction des spécifications concernant la qualité des surfaces, les procédures de traitement thermique ou le procédé galvanoplastique, de même que la collecte de données y afférentes, qu’elles fassent partie des plans et dessins ou constituent des documents séparés, sont considérées comme de la R&D.

3. Ingénierie industrielle et outillage

190

Dans la majorité des cas, les phases d’ingénierie industrielle et d’outillage sont considérées comme faisant partie du procédé de production et non des activités de R&D. Ces phases peuvent s’inscrire dans le cadre d’un processus d’innovation sans être des activités de R&D (I-A § 1 à 30).

Les activités d’outillage et d’ingénierie industrielle doivent en conséquence être analysées précisément afin de déterminer les cas spécifiques où elles constituent des activités de R&D. Ainsi, des travaux portant sur des processus d’outillage qui visent à aboutir à des progrès substantiels au niveau des machines et outils de production peuvent constituer des activités de R&D. Elles pourront être identifiées à l’aide de la démarche générale décrite précédemment (I-B § 40 à 120). Les activités de R&D « supplémentaires » (Manuel de Frascati, § 2.58 : « Même après qu’un produit ou procédé nouveau est passé à l’unité de production, des problèmes techniques continueront de se poser, exigeant parfois la poursuite des travaux de R&D ») résultant de la phase d’outillage et d'ingénierie industrielle peuvent donc être considérées comme relevant du périmètre de la R&D dès lors qu'elles présentent les mêmes caractéristiques que les autres projets de R&D conformément à la démarche décrite ci-dessus.

4. Production à titre d'essai

200

Conformément aux principes d’identification des opérations de R&D (I-B § 40 à 120), une production à titre d’essai est considérée comme une activité de R&D lorsqu’elle requiert des essais en vraie grandeur. L'essai en vraie grandeur désigne une expérience destinée à mettre en évidence des points importants pour l'acquisition de connaissances nouvelles ou à éprouver des constats issus de connaissances tirées d'essais de petite échelle. Les dimensions peuvent être celles du monde réel ou plus souvent celles que l'on pense suffisantes pour représenter les conditions courantes d'utilisation d'un produit dans le monde réel. Le constat de l’insuffisance d’un essai de petite taille ou d’une expérience de laboratoire peut notamment conduire à effectuer un essai en vraie grandeur.

210

En revanche, lorsqu’un prototype auquel on a apporté toutes les modifications nécessaires a donné lieu à des essais ayant dissipé toutes les incertitudes, la phase de lancement en fabrication commence et il n’y a plus d’activité de R&D. De même, les productions à titre d'essai qui concernent la mise en route et l'amélioration de la production, ainsi que les séries produites afin de qualifier le processus industriel, ne relèvent pas de la R&D.

220

En effet, dès lors qu’elle n’exige pas de nouveaux travaux de conception et d’ingénierie, la phase de lancement en fabrication n’est pas considérée comme une activité de R&D puisque l’objectif principal n’est plus l’amélioration du produit mais la mise en route du procédé de production. Les premières unités d’essai dans une production en très grande série ne peuvent ainsi être considérées comme des prototypes au sens des activités de R&D.

Exemple : Lorsqu’un nouveau produit doit être assemblé par soudage automatique, la recherche du réglage optimal du dispositif de soudage en vue d’obtenir la meilleure cadence de production et la meilleure efficacité possibles n’est pas considérée comme de la R&D, même s’il faut vérifier que la solidité des assemblages répond aux normes requises.

B. Applications

1. Secteur de la pharmacie

230

Avant la mise sur le marché de médicaments, de vaccins ou de traitements nouveaux, ces produits doivent être soumis à des essais systématiques sur des volontaires pour s’assurer qu’ils sont à la fois sûrs et efficaces. Ces essais cliniques se divisent en quatre phases standard, les phases 1 à 3 précédant l’autorisation de mise sur le marché (AMM). Ces phases d’essais cliniques 1, 2 et 3 sont considérées comme des activités de R&D.

Préalablement au dépôt d'une demande d'autorisation aux autorités compétentes [agence nationale de sécurité du médicament et des produits de santé (ANSM)] pour une recherche biomédicale portant sur un médicament à usage humain, les promoteurs doivent obtenir un numéro d'enregistrement de la recherche dans la base de données européenne EudraCT.

Les phases 1 à 3 des essais cliniques identifiés par un numéro EudraCT et ayant obtenus une autorisation de l’ANSM sont de fait éligibles au CIR.

Il en va de même pour les essais similaires évaluant l’efficacité et l’absence de risque des médicaments vétérinaires avant leur autorisation de mise sur le marché.

240

La phase 4, au cours de laquelle on continue à tester le médicament ou le traitement après autorisation de mise sur le marché, n’est en revanche pas considérée comme appartenant aux activités de R&D. Ainsi, les études épidémiologiques qui interviennent au-delà de la phase 3 ne peuvent constituer des activités de R&D que dans la mesure où elles débouchent sur de nouveaux progrès scientifiques et/ou techniques, au sens du critère général de définition de la recherche présenté ci-avant. L'éligibilité de ces opérations est donc étudiée au cas par cas.

250

Les études d'épidémiologie descriptive (simples collections de données) rendues obligatoires par des textes réglementaires ou réalisées dans un but marketing ne sont pas reconnues comme appartenant au champ de la R&D. Les études d'épidémiologie analytique et d'épidémiologie clinique non obligatoires sont éligibles au CIR dans la mesure où elles sont suivies d'une activité de R&D. Pour être éligibles, ces études doivent avoir un objectif scientifique, c’est-à-dire être réalisées à des fins de recherche et non de marketing et suivre un protocole clairement identifié. Le personnel impliqué doit donc disposer de la compétence nécessaire (travaux supervisés par un épidémiologiste ou toute personne disposant d'une qualification similaire).

260

Dans le cadre des essais cliniques de la phase 1 à 3, seules les dépenses de recherche engagées pour augmenter la connaissance scientifique des entreprises sont éligibles au CIR. Ainsi, quelle que soit la phase de l’essai clinique, seuls les coûts des étapes essentielles aux investigations scientifiques sont éligibles au CIR.

2. Secteur des sciences et technologies du numérique

270

L’identification des activités de R&D en ce domaine suit la démarche générale présentée précédemment. On notera que dans le domaine du numérique, les conférences scientifiques sélectives contribuent de façon significative à la définition de l’état des connaissances. Celles-ci participent à la diffusion rapide des résultats nouveaux et à la réactivité accrue face à l’évolution des problématiques actives en R&D. Ces conférences sont donc une des sources d’information sur l’état de l’art.

280

L’identification des activités de R&D dans le domaine du numérique présente certaines spécificités :

En premier lieu, l’utilisation de systèmes existants pour une application ou une finalité nouvelle ne constitue pas en elle-même un progrès. En second lieu, les progrès dans d’autres domaines découlant d’un projet dans le domaine du numérique (simulation, prototype, etc.) n’impliquent pas qu’il y ait réalisation d’un progrès dans le domaine du numérique. Dans certains cas cependant, des travaux de R&D peuvent être nécessaires pour rendre l’application possible pour le domaine visé.

290

La démarche d’identification des opérations éligibles peut aussi être explicitée comme suit dans le domaine du numérique, déclinée en deux étapes en lien avec le processus de gestion de chaque projet [L’entreprise précisera au besoin la méthode de développement utilisée (par exemple : Merise, cycle en V, méthodes agiles, etc.)] :

1) l’entreprise identifie les incertitudes scientifiques et/ou techniques correspondant aux objectifs de son projet et les opérations qui leur sont directement liées en suivant la démarche exposée du I-B § 40 à 120 ;

2) les opérations correspondant aux activités de conception, de développement et de test sont prises en compte en tant qu’opérations de R&D, à condition qu’elles soient indispensables aux opérations de R&D (point 1). Il en est de même de la mise en place des jeux d'essais, ainsi que de l’utilisation et de l’analyse des résultats produits par ceux-ci.

Le lien entre les opérations du point 1 et celles du point 2 doit être explicité dans le processus de gestion du projet car l’éligibilité de certaines opérations a des conséquences sur toutes les opérations qui leur sont liées.

L’entreprise doit en outre conclure à une éligibilité partielle pour les opérations qui sont également utilisées pour les besoins d’autres opérations ne relevant pas de la R&D, tels que les activités de production et les développements relevant du savoir-faire de la profession. Sont par ailleurs exclus les travaux liés à l’acquisition d’une technologie existante particulière (langage de programmation, méthodologie de test, etc.), car ces activités ne relèvent pas de la R&D.

3. Secteur des services

300

Les projets innovants dans le secteur des services qui aboutissent à de nouvelles connaissances ou utilisent des connaissances acquises pour mettre au point de nouvelles applications relèvent de la R&D, conformément à la démarche générale présentée ci-avant (Manuel de Frascati, § 2.79 à 2.84).

310

La R&D dans le secteur des services ne revêt pas nécessairement un caractère « spécialisé », mais englobe plusieurs domaines : la R&D liée à la technologie, la R&D en sciences humaines et sociales, dont la R&D concernant la connaissance des comportements et des organisations. Ces différents types de R&D pouvant être combinés dans un projet donné, il convient donc de délimiter précisément les formes que prend la R&D considérée. Si par exemple l’analyse se limite aux travaux de R&D liée à la technologie, il existe un risque de sous-estimer le contenu de R&D.

320

Pour identifier l’existence de travaux de R&D dans les activités de services, les caractéristiques suivantes peuvent notamment être examinées :

- participation de personnels titulaires d’un doctorat ou de doctorants ;

- liaisons avec des laboratoires publics de recherche ;

- publication des résultats de la recherche dans des revues scientifiques et/ou techniques, organisation de séminaires scientifiques ou contribution à des revues scientifiques ;

- réalisation de prototypes ou d’installations pilotes (I-C § 90 du BOI-BIC-RICI-10-10-10-20 et II-A-1 § 130 à 150).

III. Types d’opérations ne relevant pas de la R&D

330

Certaines phases d’un projet innovant ne relèvent pas de la R&D et ne sont donc pas éligibles. La liste d’exemples ci-dessous, illustrative mais non exhaustive, est établie en tenant compte de l’approche générale présentée ci-avant (I-B § 40 à 120). Par ailleurs, elle ne reprend pas le cas des opérations développées du II-A § 130 à 220 (étude de conception industrielle, ingénierie industrielle, outillage, production à titre d’essai).

340

Il découle des définitions précédentes que la seule finalité d’un projet suffit rarement à définir des activités de R&D car l’énoncé de la finalité ou de l’objectif n’apporte pas d’éléments concrets sur les travaux à mener et leur positionnement par rapport aux procédés et techniques en vigueur dans la profession. Il en est ainsi des projets visant à accroître la productivité, la fiabilité, l'ergonomie, la portabilité ou l'adaptabilité de produits ou services.

La mise à disposition et le suivi d’un produit ou service chez l'utilisateur relèvent, au moins partiellement, de la production, même si certaines opérations de ce type peuvent constituer de la R&D. Là aussi, il faut apporter des éléments concrets pour pouvoir identifier les opérations de R&D.

Ces différentes activités ne relèvent donc a priori pas de la R&D et nécessitent des éléments de description pour permettre d’identifier d’éventuels verrous scientifiques et/ou techniques (I-B § 40 à 120).

350

La conception d'un système qui ne ferait qu'adapter une méthode, des moyens ou des composants préexistants à un cas spécifique (à l’opposé d’une démarche méthodologique de généralisation) et qui ne soulèverait pas de problèmes scientifiques et/ou techniques nouveaux ne constitue pas une activité de R&D. Cela reste vrai même si l’utilisation du nouveau système constitue une innovation et un progrès pour les utilisateurs. Cela s’applique à tous les domaines d’activité, y compris par exemple celui relatif aux logiciels.

360

Différentes activités connexes aux travaux de R&D :

- les études pour adapter les produits aux changements de style ou de mode, les études de marchés, les études de coûts ;

- les études techniques préparatoires de faisabilité, projets d'ingénierie étudiés selon les techniques existantes afin de fournir des informations complémentaires avant mise en œuvre ;

- les travaux menés pour adapter les produits aux normes ;

- les activités d'enseignement et de formation professionnelle organisées par les entreprises ;

- les services d'information scientifique et technique (collecte, classement, diffusion d'informations), de veille technologique (toutefois, III § 370).

370

Les opérations suivantes sont éligibles au crédit d'impôt alors même qu'elles ne constituent pas en tant que telles des opérations de R&D, en application des dispositions expresses de l’article 244 quater B du CGI :

- les frais de prise et de maintenance de brevets et de certificats d'obtention végétale (CGI, article 244 quater B, II-e) ;

- les dépenses relatives à la protection de la propriété intellectuelle (CGI, article 244 quater B, II-e bis) ;

- les dotations aux amortissements des brevets et des certificats d'obtention végétale acquis en vue de réaliser des opérations de recherche et de développement expérimental (CGI, article 244 quater B, II-f) ;

- les dépenses de normalisation afférentes aux produits de l’entreprise sous certaines conditions (CGI, article 244 quater B, II-g) ;

- les dépenses de veille technologique exposées lors de la réalisation d’opérations de recherche ; ces dépenses sont éligibles au crédit d’impôt dans la limite de 60 000 € par an et par entreprise (CGI, article 244 quater B, II-j).