IS - Réductions et crédits d'impôt - Crédit d'impôt pour dépenses de production déléguée d'œuvres audiovisuelles (crédit d'impôt audiovisuel) - Modalités d'utilisation, de déclaration et de contrôle

I. Utilisation du crédit d'impôt

A. Imputation sur l'impôt sur les sociétés

1

En application de l'article 220 F du code général des impôts (CGI), le crédit d'impôt audiovisuel est imputé sur l'impôt sur les sociétés dû par l'entreprise de production déléguée au titre de l'exercice au cours duquel elle a engagé les dépenses éligibles.

L'imputation se fait à la date de liquidation de l'impôt sur les sociétés.

L'article 46 quater-0 YR de l'annexe III au CGI prévoit que le crédit d'impôt est imputé sur l'impôt dû après les prélèvements non libératoires et les crédits d'impôts non restituables dont bénéficie l'entreprise (crédits d'impôt français et étrangers).

Conformément à l'article 235 ter ZC du CGI, le crédit d'impôt audiovisuel ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés.

B. Utilisation de l'excédent non imputé

1. Nature de la créance

10

L'excédent de crédit d'impôt qui n'a pu être imputé sur l'impôt sur les sociétés dû par l'entreprise de production au titre de l'exercice au cours duquel les dépenses éligibles ont été exposées constitue une créance sur le Trésor du même montant.

La créance ne constitue pas un produit imposable pour la détermination du résultat fiscal de l'exercice au cours duquel elle est constatée. Il convient donc d'en déduire extra-comptablement le montant, celui-ci étant compris dans le total figurant à la ligne XG du tableau de détermination du résultat fiscal n° 2058-A-SD du formulaire 2050-LIASSE BIC/IS - REGIME RN (CERFA n° 15949), disponible en ligne sur le site www.impots.gouv.fr.

2. Utilisation de la créance

a. Cession

20

L'article 220 F du CGI dispose que la créance sur le Trésor est inaliénable et incessible, sauf dans les conditions prévues de l'article L. 313-23 du code monétaire et financier (ComoFi) à l'article L. 313-35 du CoMoFi.

Lorsque l'agrément à titre provisoire a été délivré par le Centre national du cinéma et de l'image animée (CNC), l'entreprise de production déléguée est regardée comme étant titulaire d'une créance résultant d'un acte à intervenir au sens de l'article L. 313-23 du CoMoFi. Le montant de cette créance est égal à l'excédent de crédit d'impôt qui n'a pu être imputé sur l'impôt sur les sociétés dû par l'entreprise de production au titre de l'exercice au cours duquel les dépenses éligibles ont été exposées.

L'entreprise de production déléguée peut librement céder cette créance dans le cadre des dispositions précitées du code monétaire et financier à un établissement de crédit.

L'établissement de crédit notifie cette cession par lettre recommandée avec accusé de réception au service des impôts auprès duquel l'entreprise de production déléguée acquitte son impôt sur les sociétés.

Le montant et l'exigibilité de la créance sont déterminés après constatation de l'excédent mentionné au premier alinéa de l'article 220 F du CGI, l'excédent étant alors versé directement entre les mains de l'établissement de crédit cessionnaire.

b. Restitution

30

L'excédent de crédit d'impôt audiovisuel ne pouvant être imputé par l'entreprise de production sur l'impôt sur les sociétés dû au titre de l'exercice au cours duquel les dépenses ouvrant droit au crédit ont été exposées est restitué à cette dernière. La créance est donc remboursée à concurrence du montant non employé en règlement de l'impôt sur les sociétés.

Exemple 1 : Une entreprise de production audiovisuelle A, dont les exercices coïncident avec l'année civile, produit une œuvre audiovisuelle de fiction. Cette œuvre a une durée de 120 minutes. Cette œuvre obtient l'agrément provisoire le 26 février N et les prises de vues commencent le 3 mars N. L'œuvre est achevée le 31 juillet N+1 et obtient son agrément définitif le 30 octobre N+1. Le coût de production de l’œuvre est de 2 760 000 €, soit 23 000 € par minute. Le plafond applicable à cette œuvre est donc de 3 000 € par minute produite et livrée. Soit le calcul de restitution :

| Dépenses engagées au cours de l'exercice N | Montant en euros |

|---|---|

|

Salaires des ouvriers et techniciens |

280 000 € |

|

Dépenses de location de plateaux de tournage, d'effets spéciaux, de maquillage, costumes et coiffures |

500 000 € |

|

Dépenses de matériels techniques de tournage |

600 000 € |

|

Dépenses de post-production et effets spéciaux |

300 000 € |

|

Dépenses de pellicule et laboratoires |

150 000 € |

|

Total des dépenses ouvrant droit au crédit d'impôt |

1 830 000 € |

|

Montant du crédit d'impôt dont bénéficie l'entreprise de production |

1 830 000 x 25 % = |

|

Plafond applicable à l'œuvre |

120 x 3 000 € = 360 000 € |

|

Impôt sur les sociétés dû par la société au titre de l'exercice clos en N |

100 000 € |

|

Crédit d'impôt imputé |

100 000 € |

|

Crédit d'impôt restitué à l'entreprise |

260 000 € |

L'entreprise perd définitivement le montant de crédit d'impôt audiovisuel supérieur au plafond applicable. En l'espèce, ce montant s'élève à 457 500 € - 360 000 € = 97 500 €. Elle ne pourra par ailleurs pas bénéficier d'un crédit d'impôt au titre de l'exercice N+1, le plafond ayant été atteint au titre de l'exercice N.

Cette restitution est opérée dans la limite du plafond applicable à chaque œuvre audiovisuelle.

Exemple 2 : Soit une entreprise de production audiovisuelle B, dont les exercices coïncident avec l'année civile. Cette entreprise produit une œuvre audiovisuelle d'animation d'une durée totale de 200 minutes.

L'œuvre concernée obtient l'agrément provisoire le 12 mars N et les prises de vues commencent le 17 mars N (commencement de l'animation). L'œuvre est achevée le 28 septembre N+1 et son agrément définitif est délivré le 10 décembre N+1.

S'agissant d'une œuvre audiovisuelle d'animation, le crédit d'impôt sera plafonné à 3 000 € par minute produite et livrée. Soit le calcul de restitution :

|

Dépenses engagées au cours de l'exercice |

N |

N+1 |

|---|---|---|

|

Dépenses afférentes aux techniciens et aux collaborateurs |

150 000 € |

200 000 € |

|

Dépenses liées au recours à des prestataires spécialisés |

200 000 € |

250 000 € |

|

Dépenses de matériels techniques nécessaires à la fabrication des images |

200 000 € |

200 000 € |

|

Dépenses de post-production |

250 000 € |

|

|

Dépenses de pellicules et autres supports d'images et dépenses de laboratoires |

20 000 € |

30 000 € |

|

Total des dépenses ouvrant droit au crédit d'impôt |

570 000 € |

930 000 € |

|

Montant du crédit d'impôt dont bénéficie l'entreprise au titre de l'exercice (avant application du plafond) |

570 000 x 25 % = |

930 000 x 25 % = |

|

Plafond applicable (nombre de minutes produites et livrées x 3000 €) |

200 x 3 000 € = |

600 000 € - 142 500 € = |

|

Montant du crédit d'impôt après application du plafond |

142 500 € |

232 500 € |

|

Impôt sur les sociétés dû par l'entreprise au titre de l'exercice |

100 000 € |

150 000 € |

|

Crédit d'impôt imputé |

100 000 € |

150 000 € |

|

Excédent |

42 500 € |

82 500 € |

|

Crédit d'impôt restitué à l'entreprise de production |

42 500 € |

82 500 € |

L'entreprise B utilise 142 500 € de crédit d'impôt au titre de N (100 000 € imputés sur l'impôt sur les sociétés et 42 500 € restitués) et 232 500 € de crédit au titre de N+1 (150 000 € imputés sur l'impôt sur les sociétés et 82 500 € restitués), soit un total de 375 000 € au titre des deux exercices.

Le plafond applicable à l'œuvre audiovisuelle étant de 600 000 € (200 minutes x 3 000 €), l'entreprise a pu imputer la totalité du crédit d'impôt sur l'impôt sur les sociétés et bénéficier du remboursement de l'excédent.

Lorsque l'entreprise de production détient tout ou partie de la créance, et qu'intervient la liquidation ou la radiation du registre du commerce antérieurement à la date de remboursement, cette créance devient alors une créance indivise des anciens associés qui, soit demandent au tribunal de désigner un administrateur ad hoc, soit désignent l'un d'entre eux, ou encore l'ancien liquidateur en cas de liquidation, pour percevoir la créance (sous réserve que l'œuvre ait obtenu l'agrément à titre définitif).

La demande de remboursement doit être effectuée auprès du comptable de la direction générale des finances publiques (DGFiP). Elle résulte du dépôt du formulaire de déclaration des réductions et crédits d'impôt n° 2069-RCI-SD (CERFA n° 15252) et du formulaire de demande de remboursement de crédits d'impôt n° 2573-SD (CERFA n° 12486). Les formulaires n° 2069-RCI-SD et n° 2573-SD sont disponibles en ligne sur le site www.impots.gouv.fr.

Par ailleurs, l'entreprise peut, sur demande, utiliser l'excédent de créance pour le paiement d'échéances fiscales futures (BOI-REC-PRO-10-20-30).

c. Transfert

40

En cas d'opération de fusion, scission ou d'apport partiel d'actif en cours de réalisation d'une œuvre audiovisuelle, le bénéfice du dispositif du crédit d'impôt afférent à l'œuvre concernée est transféré à la société absorbante ou bénéficiaire des apports dès lors que cette dernière assume, à la suite de cette opération, les fonctions d'entreprise de production déléguée et engage les dépenses éligibles au crédit d'impôt audiovisuel afférentes à la production de l'œuvre en cours de réalisation.

Le transfert du bénéfice du dispositif du crédit d'impôt n'est pas subordonné à la condition que l'opération de fusion ou assimilée ait bénéficié du régime spécial des fusions prévu à l'article 210 A du CGI et à l'article 210 B du CGI.

L'entreprise absorbante ou bénéficiaire de l'apport devra alors, pour déterminer le crédit d'impôt attaché à l'œuvre concernée au titre de l'exercice de l'opération de fusion, scission ou d'apport partiel d'actif, prendre en compte les dépenses éligibles au crédit d'impôt audiovisuel engagées par l'entreprise absorbée ou apporteuse à compter du premier jour de l'exercice au cours duquel a eu lieu l'opération, que celle-ci soit réalisée avec ou sans effet rétroactif.

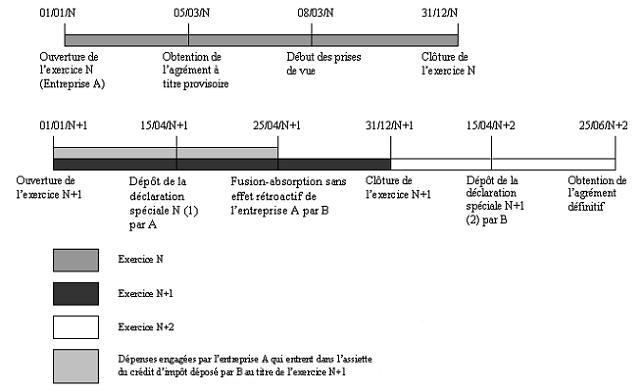

Exemple 1 : Soit l'entreprise de production déléguée A, dont les exercices coïncident avec l'année civile, qui produit une œuvre audiovisuelle d'animation. Cette œuvre obtient l'agrément à titre provisoire le 5 mars N et les prises de vues débutent le 8 mars N. Au titre de l'exercice N, l'entreprise A bénéficie d'un crédit d'impôt audiovisuel d'un montant de 400 000 €. Elle impute une partie de ce crédit d'impôt sur l'impôt sur les sociétés dû au titre de l'exercice N et elle obtient la restitution de l'excédent.

La production de l'œuvre se poursuit en N+1. Le 25 avril N+1, l'entreprise A est absorbée, sans effet rétroactif, par l'entreprise B, dont les exercices coïncident avec l'année civile. L'entreprise B décide de poursuivre la production de l'œuvre en assumant les fonctions d'entreprise de production déléguée. Elle bénéficiera du crédit d'impôt audiovisuel au titre des dépenses engagées en N+1, y compris au titre des dépenses engagées entre le 1er janvier N+1 et le 25 avril N+1 par l'entreprise A.

(1) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel engagées par l'entreprise A entre le 05/03/N et le 31/12/N.

(2) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel engagées par l'entreprise A entre le 01/01/N+1 et le 24/04/N+1 et des dépenses éligibles engagées par l'entreprise B entre le 25/04/N+1 et le 31/12/N+1.

La déclaration n° 2069-RCI-SD, disponible en ligne sur le site www.impots.gouv.fr, mentionnant le crédit d'impôt audiovisuel au titre de l'exercice N+1 sera déposée par l'entreprise B.

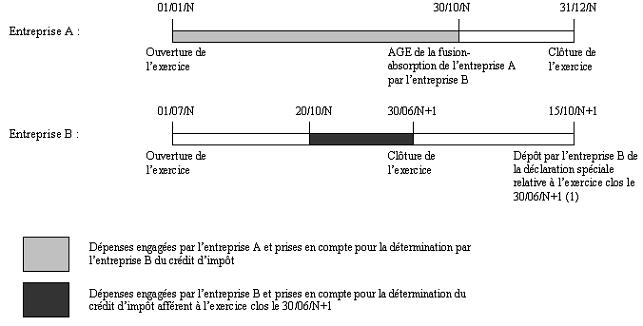

Exemple 2 : Les exercices de la société absorbante ou bénéficiaire de l'apport et de la société absorbée ou apporteuse ne coïncident pas.

Soit une entreprise de production déléguée A, dont les exercices coïncident avec l'année civile, qui entreprend la production d'une œuvre audiovisuelle de fiction. Cette entreprise engage, pour la production de l'œuvre, des dépenses éligibles au crédit d'impôt audiovisuel.

L'entreprise A est absorbée, sans effet rétroactif, le 20/10/N par l'entreprise B dont les exercices vont du 1er juillet au 30 juin de chaque année.

(1) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel engagées par l'entreprise A entre le 01/01/N et le 19/10/N et des dépenses éligibles au crédit d'impôt engagées par l'entreprise B entre le 20/10/N et le 30/06/N+1.

Corrélativement, si l'œuvre concernée n'est pas achevée, la société absorbante ou bénéficiaire des apports, venant aux droits et obligations de la société absorbée ou apporteuse, devra procéder à la restitution du crédit d'impôt audiovisuel perçu par la société absorbée ou apporteuse au titre de cette œuvre.

Exemple 3 : Soit l'entreprise de production déléguée A qui bénéficie d'un crédit d'impôt audiovisuel au titre de la réalisation d'une œuvre d'animation. Au titre de l'exercice clos le 31/12/N, elle bénéficie d'un crédit d'impôt d'un montant de 150 000 €. Au titre de l'exercice clos le 31/12/N+1, elle bénéficie d'un crédit d'impôt d'un montant de 100 000 €.

Le 10/06/N+2, elle est absorbée par la société B (fusion sans effet rétroactif placée sous le régime de droit commun des restructurations de sociétés) et la production de l'œuvre d'animation est abandonnée. L'œuvre ne sera donc pas terminée et n'obtiendra pas d'agrément à titre définitif.

La société B devra reverser au Trésor un montant de 250 000 € correspondant à la somme des crédits d'impôt audiovisuel dont l'entreprise A avait bénéficié pour la production de l'œuvre d'animation avant d'être absorbée.

Il est en outre rappelé qu'en cas de fusion, scission ou d'apport partiel d'actif, le plafond est calculé en prenant en compte le crédit d'impôt dont a bénéficié l'entreprise de production absorbée ou apporteuse au titre d'exercices antérieurs à celui au cours duquel a eu lieu l'opération de restructuration.

d. Cas du retrait de l'entreprise de production déléguée de la production d'une œuvre en cours de réalisation

50

Il peut arriver qu'une entreprise de production déléguée se retire de la production d'une œuvre audiovisuelle en cours de réalisation et cède les droits corporels et incorporels qu'elle détient sur cette œuvre, soit à l'autre coproducteur délégué en cas de coproduction, soit à un tiers.

Le bénéficiaire de la cession reprend alors l'ensemble des droits, charges et obligations nés des conventions conclues à l'occasion de la production. Le CNC est informé de cette situation qui donne lieu à la rédaction d'un acte de cession.

Dans cette hypothèse, dès lors que le cessionnaire a la qualité d'entreprise de production déléguée, qu'il demande au CNC l'extension de l'agrément à titre provisoire à son profit et qu'il engage des dépenses éligibles au crédit d'impôt pour la production de l'œuvre audiovisuelle concernée, il peut bénéficier du crédit d'impôt attaché à l'œuvre pour les dépenses éligibles qu'il engage à compter du jour de la cession.

Le crédit d'impôt dont a déjà bénéficié le cédant au titre de l'œuvre audiovisuelle antérieurement à la date d'effet de la cession lui reste acquis, sous réserve de la délivrance de l'agrément à titre définitif.

(60)

C. Reversement par l'entreprise du crédit d'impôt indûment perçu

1. Cas d'œuvres audiovisuelles n'ayant pas obtenu l'agrément définitif

70

Conformément à l'article 220 F du CGI, si l'œuvre audiovisuelle pour laquelle le bénéfice du crédit d'impôt audiovisuel est demandé n'obtient pas l'agrément définitif du CNC dans les huit mois de sa date d'achèvement (date figurant sur l'attestation d'acceptation de la version définitive de l'œuvre audiovisuelle par le diffuseur), l'entreprise de production devra reverser le crédit d'impôt dont elle a bénéficié. Lorsque l'entreprise procède au reversement du crédit d'impôt, elle doit déposer auprès du comptable de la DGFIP le formulaire n° 2573-SD, disponible en ligne sur le site www.impots.gouv.fr, permettant à ce dernier d'identifier la nature et le millésime du crédit d'impôt concerné (cadre IV du formulaire).

L'œuvre peut se voir refuser l'agrément si, notamment, ses conditions de réalisation et de production ont évolué depuis la délivrance de l'agrément provisoire d'une manière telle qu'elle ne remplit plus les conditions ouvrant droit au bénéfice du crédit d'impôt (c'est-à-dire si l'œuvre n'a pas obtenu le nombre minimum de points exigé sur le barème). Par exemple, s'il apparaît que le tournage est effectué en grande partie à l'étranger alors que l'œuvre devait à l'origine être tournée en France.

Remarque : Lorsque l’œuvre audiovisuelle se voit refuser l'agrément provisoire par le CNC, le crédit d'impôt doit être reversé dans la mesure où elle n'obtiendra pas l'agrément définitif.

2. Cas d'œuvres audiovisuelles non achevées

80

Lorsqu'une œuvre audiovisuelle n'est pas achevée dans les deux ans suivant la clôture de l'exercice au titre duquel un crédit d'impôt a été obtenu au titre de l'œuvre concernée, l'entreprise de production ayant bénéficié de cette part de crédit d'impôt devra procéder à son reversement.

En application de l'article 220 F du CGI, le point de départ du délai de deux ans correspond à la clôture du dernier exercice au titre duquel un crédit d'impôt audiovisuel a été obtenu à raison des dépenses de production afférentes à cette œuvre.

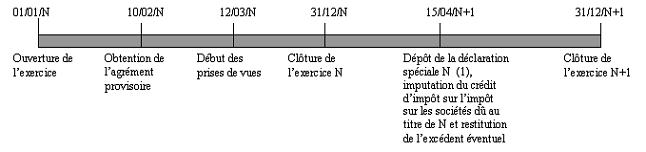

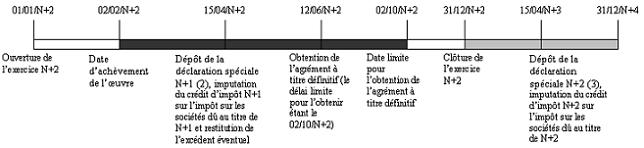

Exemple : Soit une entreprise de production A dont les exercices coïncident avec l'année civile.

(1) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel entre le 10/02/N et le 31/12/N.

(2) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel engagées au titre de l'exercice N+1.

(3) Prise en compte des dépenses éligibles au crédit d'impôt audiovisuel engagées entre le 01/01/N+2 et le 02/02/N+2.

Computation du délai de 2 ans pour l'achèvement de l'œuvre : l'entreprise A bénéficie pour la dernière fois d'un crédit d'impôt au titre de l'exercice N+2. Le point de départ du délai de 2 ans prévu au quatrième alinéa de l'article 220 F du CGI étant le 31/12/N+2, l'œuvre concernée devra être achevée au plus tard le 31/12/N+4.

Computation du délai de 8 mois pour l'obtention de l'agrément définitif : l'œuvre ayant été achevée le 02/02/N+2, l'agrément à titre définitif doit être délivré au plus tard le 02/10/N+2.

II. Modalités déclaratives et de contrôle

A. Obligations déclaratives incombant aux entreprises

90

Le formulaire de déclaration des réductions et crédits d'impôt n° 2069-RCI-SD doit être déposé dans les mêmes délais que la déclaration de résultat (CGI, ann. III, art. 46 quater-0 YP). Le formulaire n° 2069-RCI-SD peut être télétransmis au moyen de la procédure TDFC ou à partir de l'espace "Professionnels" du site www.impots.gouv.fr. La fiche d'aide au calcul n° 2079-AV-FC-SD (CERFA n° 15441) facilite la détermination du montant du crédit d'impôt audiovisuel dont bénéficie l'entreprise en application de l’article 220 sexies du CGI. Cette fiche d'aide au calcul n'a pas à être déposée auprès de l'administration fiscale.

Le formulaire n° 2069-RCI-SD et la fiche d'aide au calcul n° 2079-AV-FC-SD sont disponibles en ligne sur le site www.impots.gouv.fr.

B. Contrôle du crédit d'impôt

1. Exercice du droit de contrôle

100

Le droit de contrôle de l'administration fiscale, qui demeure seule compétente pour l'application des procédures de redressement, s'exerce dans les conditions de droit commun, prévues aux articles L. 10 et suivants du livre des procédures fiscales (LPF).

2. Prescription

110

Le délai de reprise de l'administration fiscale s'exerce, conformément aux dispositions de l'article L. 169 du LPF, jusqu'au terme de la troisième année suivant celle au titre de laquelle le crédit d'impôt audiovisuel a été imputé ou restitué.

Exemple : Pour un crédit d'impôt calculé au titre de N et imputé sur l'impôt sur les sociétés dû au titre de N, le droit de reprise de l'administration fiscale pourra s'exercer jusqu'au 31 décembre N+3.

La proposition de rectification adressée par l'administration fiscale a donc pour effet d'interrompre cette prescription dans la limite des redressements mentionnés, et de faire courir un nouveau délai de prescription.

III. Cas particulier du crédit d'impôt audiovisuel dans un groupe de sociétés

120

En application du g du 1 de l'article 223 O du CGI, la société mère d'un groupe fiscal formé en application des dispositions de l'article 223 A du CGI est substituée aux sociétés membres pour l'imputation sur le montant de l'impôt sur les sociétés du groupe des crédits d'impôt pour dépenses de production audiovisuelle dégagés par chaque société du groupe en application de l'article 220 sexies du CGI.

A. Détermination du crédit d'impôt du groupe

130

Le crédit d'impôt calculé par une société membre du groupe est transféré à la société mère et pris en compte pour le calcul du crédit d'impôt du groupe. Le plafond prévu au 2 du V de l'article 220 sexies du CGI s'applique au niveau de chaque œuvre audiovisuelle produite par chaque société membre du groupe y compris la société-mère. La somme des crédits d'impôt des sociétés membres transférés à la société-mère, qui tiennent donc compte de ce plafonnement, n'est pas plafonnée.

Exemple : Soient des sociétés de production A, B et C, membres d'un groupe de sociétés au sens de l'article 223 A du CGI.

La société A bénéficie d'un crédit d'impôt d'un montant de 200 000 € relatif à une œuvre audiovisuelle de fiction d'une durée de 90 minutes (minutes produites et livrées) au titre de l'exercice clos le 31 décembre N. Le coût de production de l’œuvre est inférieur à 10 000 € par minute produite. Le plafond applicable à cette œuvre est donc de 1 250 € par minute produite et livrée. En application du plafonnement du crédit d'impôt audiovisuel, elle ne pourra transférer à la société-mère qu'un crédit d'un montant de 1 250 € x 90 = 112 500 €, le reste étant définitivement perdu.

La société B bénéficie au titre du même exercice d'un crédit d'impôt d'un montant de 160 000 € au titre de la production d'une œuvre audiovisuelle documentaire d'une durée de 140 minutes (minutes produites et livrées). Ce crédit d'impôt étant inférieur au plafond de 1 450 € x 140 = 203 000 € qui s'applique à l'œuvre, elle pourra transférer l'intégralité de son crédit d'impôt à la société-mère.

Enfin, la société C bénéficie au titre du même exercice d'un crédit d'impôt avant plafonnement d'un montant de 400 000 € pour la production d'une œuvre d'animation en série qui a une durée totale de 250 minutes. Le crédit d'impôt relatif à cette œuvre étant plafonné à 3 000 € x 250 = 750 000 €, elle pourra transférer l'intégralité de son crédit d'impôt à la société-mère.

En définitive, la société-mère pourra imputer sur l'impôt sur les sociétés dont elle est redevable au titre de l'exercice clos le 31 décembre N un crédit d'impôt pour dépenses de production audiovisuelle d'un montant égal à 112 500 + 160 000 + 400 000 = 672 500 €.

B. Utilisation du crédit d'impôt du groupe

140

L'excédent de crédit d'impôt du groupe qui n'est pas imputé sur l'impôt sur les sociétés du groupe constitue une créance sur le Trésor d'égal montant qui appartient à la société mère du groupe et lui reste acquise. Elle peut donc en obtenir la restitution.

Par conséquent, en cas de sortie du groupe d'une ou plusieurs sociétés au titre desquelles un ou plusieurs crédits d'impôt ont été pris en compte pour le calcul du crédit d'impôt du groupe, aucune régularisation n'est à opérer au niveau du groupe.

C. Précisions concernant les obligations déclaratives

150

S'agissant des sociétés relevant du régime des groupes de sociétés prévu aux articles 223 A et suivants du CGI, la société mère doit souscrire les déclarations des réductions et crédits d'impôt n° 2069-RCI-SD de chacune des sociétés membres du groupe, y compris sa propre déclaration déposée au titre de son activité, lors du dépôt de la déclaration relative au résultat d'ensemble du groupe. Le montant total du crédit d'impôt pour l'ensemble des sociétés membres du groupe doit être porté sur le relevé de solde n° 2572-SD (CERFA n° 12404) relatif au résultat d'ensemble du groupe.

Le formulaire n° 2069-RCI-SD et le relevé de solde n° 2572-SD sont disponibles en ligne sur le site www.impots.gouv.fr.