IS - Réductions et crédits d'impôt - Crédit d'impôt pour dépenses de production déléguée d'œuvres audiovisuelles (crédit d'impôt audiovisuel) - Champ d'application

I. Entreprises concernées

1

Le crédit d'impôt audiovisuel prévu à l'article 220 sexies du code général des impôts (CGI) est institué en faveur des entreprises de production audiovisuelle qui assument les fonctions d'entreprise de production déléguée et qui sont soumises à l'impôt sur les sociétés en application du 1 de l'article 206 du CGI.

A. Entreprise de production déléguée

10

Le crédit d'impôt audiovisuel est réservé aux entreprises de production ayant la qualité d'entreprises de production déléguée. Conformément à l'article D. 331-1 du code du cinéma et de l'image animée (CCIA), a la qualité d'entreprise de production déléguée l'entreprise qui, dans le cadre d'une coproduction, prend l'initiative et la responsabilité financière, technique et artistique de la réalisation de l'œuvre audiovisuelle et en garantit la bonne fin. Pour une même œuvre, cette qualité ne peut être reconnue qu'à deux entreprises au plus à la condition qu'elles agissent conjointement. Cette qualité peut également être reconnue à l'entreprise de production qui, en dehors d'une coproduction, prend seule l'initiative et la responsabilité financière, technique et artistique de la réalisation de l'œuvre audiovisuelle et en garantit la bonne fin.

En conséquence, les Sociétés pour le financement de l'industrie cinématographique et audiovisuelle (SOFICA), constituées sous forme de sociétés anonymes et qui ont pour activité exclusive le financement en capital d'œuvres cinématographiques ou audiovisuelles agréées, ne peuvent bénéficier du crédit d'impôt audiovisuel. En effet, les SOFICA, dont l'objet est strictement défini par la loi et qui ne jouissent d'aucun droit d'exploitation sur l'œuvre audiovisuelle ne peuvent se voir reconnaître la qualité d'entreprises de production déléguée.

Par ailleurs, les chaînes de télévision, qui ont l'obligation de soutenir financièrement la création audiovisuelle, notamment pour certaines d'entre elles en prenant des parts de coproduction dans des œuvres audiovisuelles, ne peuvent avoir, de manière générale, la qualité de producteur délégué (décret n° 2021-1924 du 30 décembre 2021 du 30 décembre 2021 relatif à la contribution cinématographique et audiovisuelle des éditeurs de services de télévision distribués par les réseaux n'utilisant pas des fréquences assignées par l'Autorité de régulation de la communication audiovisuelle et numérique et décret n° 2021-1926 du 30 décembre 2021 relatif à la contribution à la production d'œuvres cinématographiques et audiovisuelles des services de télévision diffusés par voie hertzienne). Elles ne sont donc pas admises au bénéfice du crédit d'impôt audiovisuel.

20

En pratique, il arrive fréquemment qu'un contrat soit conclu entre l'entreprise de production déléguée et un producteur exécutif. Aux termes de ce type de contrat, le producteur exécutif est chargé de la préparation de l'œuvre, de l'engagement des artistes et techniciens, de la tenue de la comptabilité, de la surveillance du tournage, du contrôle de l'exécution du plan de travail et du respect du devis, le tout sous la surveillance du producteur délégué qui conserve la maîtrise de l'œuvre audiovisuelle concernée et en assume la responsabilité. Le producteur exécutif perçoit pour ce faire une rémunération fixe ou proportionnelle.

Les dépenses éligibles exposées pour la réalisation de l'œuvre audiovisuelle par le producteur exécutif pour le compte du producteur délégué entrent dans le calcul du crédit d'impôt dès lors qu'elles sont refacturées par le producteur exécutif au producteur délégué. Cette refacturation doit faire apparaître précisément les dépenses engagées par le producteur exécutif au titre de chaque catégorie de dépenses éligibles. Seul est pris en compte pour le calcul du crédit d'impôt audiovisuel le coût de revient effectif des opérations réalisées par le producteur exécutif pour la production de l'œuvre audiovisuelle. La justification du montant de ces dépenses pourra notamment se faire au moyen d'éléments de la comptabilité analytique tenue par le producteur exécutif. Par ailleurs, la rémunération versée par le producteur délégué au producteur exécutif, qu'elle soit forfaitaire ou proportionnelle, n'est pas prise en compte pour le calcul du crédit d'impôt.

30

Il arrive également que certaines entreprises de production audiovisuelle disposent de personnels techniques permanents, de plateaux de tournage et de départements internes spécialisés dans les prestations techniques de tournage et de post-production qui sont notamment utilisés pour des productions propres. Dans ce cas, les dépenses correspondant à ces personnels et prestations ne pourront être prises en compte pour le calcul du crédit d'impôt qu'à la condition de donner lieu à une facturation interne identifiant précisément l'œuvre concernée, le nom du réalisateur, la nature et la durée des prestations, le détail des personnels techniques permanents concernés et leurs fonctions ainsi que le prorata des salaires et charges sociales afférentes, le détail des matériels techniques utilisés ainsi que le prorata des charges fixes afférentes, le prix hors taxe de chaque prestation ainsi que le prix total hors taxe facturé.

40

Enfin il arrive que les prestations techniques de tournage et de post-production ainsi que des personnels techniques permanents soient fournis dans le cadre d'un contrat de prestation par un diffuseur intervenant par ailleurs au financement de l'œuvre en qualité d'acquéreur de droits de diffusion de l'œuvre sur son antenne et, le cas échéant, en qualité de coproducteur non délégué. Dans ce cas, les dépenses correspondant à ces prestations ne pourront être prises en compte pour le calcul du crédit d'impôt qu'à la condition de donner lieu à des factures identifiant précisément l'œuvre concernée, le nom du réalisateur, la nature et la durée des prestations, le détail des personnels techniques permanents concernés et leurs fonctions ainsi que le prorata des salaires et charges sociales afférentes, le détail des matériels techniques utilisés ainsi que le prorata des charges fixes afférentes, le prix hors taxe de chaque prestation ainsi que le prix total hors taxe facturé.

B. Entreprises soumises à l'impôt sur les sociétés

50

Peuvent bénéficier du crédit d'impôt audiovisuel les entreprises soumises à l'impôt sur les sociétés.

Dès lors, sont exclues du bénéfice du crédit d'impôt les entreprises exonérées d'impôt sur les sociétés par une disposition particulière.

En revanche, les entreprises exonérées partiellement ou temporairement de l'impôt sur les sociétés par application d'un abattement sur le montant de leur résultat imposable (entreprises exonérées en application de l'article 44 sexies du CGI, de l'article 44 sexies A du CGI, de l'article 44 octies A, de l'article 44 duodecies du CGI à l'article 44 septdecies du CGI) peuvent bénéficier du crédit d'impôt audiovisuel.

C. Entreprises respectant la législation sociale

60

En application du I de l'article 220 sexies du CGI, le bénéfice du crédit d'impôt audiovisuel est subordonné au respect par les entreprises de production déléguée de la législation sociale. Il ne peut notamment être accordé aux entreprises de production déléguée qui ont recours à des contrats de travail visés au 3° de l'article L. 1242-2 du code du travail (C. trav.) afin de pourvoir des emplois qui ne sont pas directement liés à la production d'une œuvre déterminée. Le 3° de l'article L. 1242-2 du C. trav. prévoit que le contrat de travail peut être conclu pour une durée déterminée dans le cas d'emplois à caractère saisonnier ou pour lesquels dans certains secteurs d'activité, définis par décret ou par voie de convention ou d'accord collectif étendu, il est d'usage constant de ne pas recourir au contrat de travail à durée indéterminée en raison de la nature de l'activité exercée et du caractère par nature temporaire de ces emplois. Les entreprises de production déléguée ne doivent donc pas avoir recours à des contrats à durée déterminée pour pourvoir des postes ayant un caractère permanent.

II. Œuvres concernées

70

Bénéficient du crédit d'impôt au titre des dépenses de production audiovisuelle les œuvres audiovisuelles agréées par le Centre national du cinéma et de l'image animée (CNC) et bénéficiant des aides financières à la production audiovisuelle prévues aux articles 311-1 et suivants du règlement général des aides financières du centre national du cinéma et de l'image animée (RGA), annexe au CCIA sous réserve du respect de certaines conditions.

A. Nature des œuvres

80

En application du 2 du II de l'article 220 sexies du CGI, sont exclus du bénéfice du dispositif du crédit d'impôt audiovisuel :

-

les œuvres audiovisuelles à caractère pornographique ou d'incitation à la violence ;

-

les œuvres utilisables à des fins de publicité ;

-

les programmes d'information, les débats d'actualité et les émissions sportives, de variétés ou de jeux ;

-

tout document ou programme audiovisuel ne comportant qu'accessoirement des éléments de création originale.

90

Les œuvres audiovisuelles éligibles au crédit d'impôt peuvent être des œuvres appartenant au genre de la fiction, du documentaire, de l'animation et de l'adaptation audiovisuelle de spectacles.

Remarque : Conformément à l'article 118 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, les œuvres appartenant au genre de l'adaptation audiovisuelle de spectacles sont éligibles au crédit d'impôt au titre des exercices clos à compter du 31 décembre 2021. Les dépenses éligibles sont celles exposées jusqu'au 31 décembre 2022.

Pour bénéficier du crédit d'impôt audiovisuel, le 3 du II de l'article 220 sexies du CGI ainsi que l'article D. 331-4 du CCIA prévoient que les œuvres audiovisuelles doivent répondre à des conditions de durée et de coût particulières. Pour plus de précisions, il convient de se reporter aux II-B-1 § 117, II-B-2 § 200, II-B-3 § 280 et II-B-4 § 350.

B. Appréciation du respect des conditions de réalisation

100

Conformément au II de l'article 220 sexies du CGI, pour ouvrir droit au crédit d'impôt audiovisuel, les œuvres audiovisuelles doivent respecter les conditions de réalisation suivantes :

-

être réalisées intégralement ou principalement en langue française ou dans une langue régionale en usage en France ;

-

être admises au bénéfice des aides financières à la production audiovisuelle ;

-

être réalisées principalement sur le territoire français ;

-

contribuer au développement de la création française et européenne ainsi qu'à sa diversité.

Les modalités d'appréciation de ces conditions sont précisées par l'article D. 331-2 du CCIA, l'article D. 331-3 du CCIA, l'article D. 331-4 du CCIA et l'article D. 331-5 du CCIA.

Conformément au 2 du III de l'article 220 sexies du CGI, les œuvres audiovisuelles doivent être réalisées principalement avec le concours d'auteurs, d'artistes-interprètes et de personnels en charge de la réalisation et de la production qui sont soit :

-

de nationalité française ;

-

ressortissants d'un État membre de l'Union européenne ;

-

ressortissants d'un État partie à l'accord sur l'Espace économique européen ;

-

ressortissants d'un État partie à la convention européenne sur la coproduction cinématographique du Conseil de l'Europe ;

-

ressortissants d'un État partie à la convention européenne sur la télévision transfrontière du Conseil de l'Europe ;

-

ressortissants d'un État tiers européen avec lequel l'Union européenne a conclu des accords ayant trait au secteur audiovisuel ;

-

résidents en France quelle que soit la nationalité.

Conformément à l'article D. 331-5 du CCIA, le respect des conditions de réalisation est apprécié au moyen de barèmes de points selon le genre de l’œuvre, prévus à l'article D331-5-1 du CCIA et aux articles 211-9 et suivants du RGA, annexe au CCIA. Les œuvres doivent obtenir au moins la majorité des points, hors ceux affectés à la langue, sur les barèmes prévus pour être considérées comme réalisées principalement sur le territoire français et ainsi ouvrir droit au crédit d'impôt.

Une distinction est opérée entre les œuvres appartenant au genre de la fiction, du documentaire, de l'animation et de l'adaptation audiovisuelle de spectacles.

1. Œuvres audiovisuelles de fiction

110

Pour bénéficier du crédit d'impôt, les œuvres audiovisuelles de fiction doivent être tournées intégralement ou principalement en version originale en langue française ou dans une langue régionale en usage en France, sauf lorsqu'il s'agit d’œuvres dont le texte est chanté dans la langue originale du livret (CCIA, art. D. 331-2, 1°)

Par ailleurs, les œuvres audiovisuelles de fiction produites dans le cadre d'une coproduction internationale dont le coût de production est couvert au moins à hauteur de 30 % par des financements étrangers et dont le coût de production est supérieur ou égal à 35 000 € par minute produite peuvent être réalisées en langue étrangère, mais dans ce cas, elles doivent faire l'objet d'une version livrée en langue française (CGI, art. 220 sexies, VI-2).

115

Conformément au 1° de l'article D. 331-3 du CCIA, les œuvres audiovisuelles appartenant au genre de la fiction doivent être tournées et faire l'objet de travaux de traitement des images et de post-production, principalement en France.

Des dérogations à la condition de localisation principale du tournage en France peuvent être accordées lorsqu'une partie du temps de tournage est réalisée à l'étranger pour des raisons artistiques tenant à un scénario imposant le recours à des décors naturels ou historiques.

117

Les œuvres de fiction doivent être d'une durée supérieure ou égale à 45 minutes et avoir un coût de production supérieur ou égal à 5 000 € par minute produite. Toutefois, une exception est faite pour les œuvres audiovisuelles de fiction destinées spécifiquement au jeune public qui font l'objet d'un contrat avec un éditeur de services de télévision par lequel celui-ci s'engage expressément à les diffuser à des horaires adaptés au jeune public : ces œuvres sont éligibles dès lors que leur coût de production est supérieur ou égal à 3 000 € par minute produite (CCIA, art. D. 331-4, 1°).

Pour l’application de l’article D. 331-5 du CCIA, le barème applicable est le barème de 100 points prévu à l’article 211-9 du RGA, annexe au CCIA.

Les œuvres concernées doivent obtenir 41 points sur un total de 80 sur ce barème pour ouvrir droit au crédit d’impôt (les 20 points du groupe « langue de tournage » sont neutralisés pour le calcul).

(120 à 190)

2. Œuvres audiovisuelles documentaires

200

Pour bénéficier du crédit d’impôt, les œuvres audiovisuelles appartenant au genre du documentaire doivent être tournées intégralement ou principalement en version originale en langue française ou dans une langue régionale en usage en France, sauf lorsqu'il s’agit d’œuvres qui, compte tenu de leur sujet ou des personnes qui s’y expriment, justifient l’emploi d’une langue étrangère. En cas de postsynchronisation, celle-ci est effectuée en langue française ou dans une langue régionale en usage en France (CCIA, art. D. 331-2, 2°).

Conformément au 2° de l’article D. 331-3 du CCIA, les œuvres audiovisuelles appartenant au genre du documentaire doivent faire l'objet de travaux de conception et d’écriture, de travaux de traitement des images et de post-production principalement en France.

Par ailleurs, le 2° de l’article D. 331-4 du CCIA prévoit que les œuvres audiovisuelles appartenant au genre du documentaire doivent être d'une durée supérieure ou égale à 24 minutes et ont un coût de production supérieur ou égal à 2 333 € par minute produite.

En outre, le montant des dépenses éligibles engagées pour la production de ces œuvres doit être supérieur ou égal à 2 000 € par minute produite.

Enfin, pour l'application de l'article D. 331-5 du CCIA, le barème applicable est le barème de 100 points prévu à l'article 211-10 du RGA, annexe au CCIA.

Les œuvres concernées doivent obtenir 41 points sur un total de 80 sur ce barème pour ouvrir droit au crédit d’impôt (les 20 points du groupe « langue de tournage » sont neutralisés pour le calcul).

(210 à 270)

3. Œuvres audiovisuelles d'animation

280

Pour bénéficier du crédit d’impôt, les œuvres audiovisuelles d’animation doivent faire l’objet d’une postsynchronisation effectuée en langue française ou dans une langue régionale en usage en France (CCIA, art. D. 331-2, 3°).

Conformément au 3° de l’article D. 331-3 du CCIA, les œuvres audiovisuelles d’animation doivent faire l’objet de travaux de conception et d’écriture, de travaux de fabrication, de traitement des images et de postproduction principalement en France

Par ailleurs, le 3° de l’article D. 331-4 du CCIA prévoit que les œuvres audiovisuelles d'animation doivent être d'une durée supérieure ou égale à 24 minutes et avoir un coût de production supérieur ou égal à 3 000 € par minute produite. Cette durée s'apprécie en prenant compte, le cas échéant de l’ensemble des épisodes d’une même série.

Enfin, pour l’application de l’article D. 331-5 du CCIA, le barème applicable est le barème de 100 points prévu à l'article 211-11 du RGA, annexe au CCIA.

Les œuvres concernées doivent obtenir 51 points sur ce barème pour ouvrir droit au crédit d’impôt.

(290 à 340)

4. Œuvres d'adaptation audiovisuelle de spectacles

350

Pour bénéficier du crédit d'impôt, les œuvres audiovisuelles appartenant au genre de l'adaptation audiovisuelle de spectacles doivent être tournées intégralement ou principalement en version originale en langue française ou dans une langue régionale en usage en France, sauf lorsqu'il s'agit de l'adaptation d'un spectacle muet ou d'un spectacle dont le texte est en tout ou partie parlé ou chanté dans la ou les langues originales dans lesquelles il a été écrit (CCIA, art. D. 331-2, 4°).

Conformément au 4° de l'article D. 331-3 du CCIA, les œuvres appartenant au genre de l'adaptation audiovisuelle de spectacles doivent faire l'objet de travaux de conception et d'adaptation, de fixation et de traitement des images et de post-production principalement en France.

355

Par ailleurs, le 4° de l'article D.331-4 du CCIA prévoit que les œuvres appartenant au genre de l'adaptation audiovisuelle de spectacles doivent être d'une durée supérieure ou égale à 40 minutes et avoir un coût de production par minute produite :

-

supérieur ou égal à 2 300 € lorsqu'elles ont une durée supérieure ou égale à 40 minutes et inférieure à 60 minutes ;

-

supérieur ou égal à 1 400 € lorsqu'elles ont une durée supérieure ou égale à 60 minutes et inférieure à 90 minutes ;

-

supérieur ou égal à 1 100 € lorsqu'elles ont une durée supérieure ou égale à 90 minutes.

En outre, le montant des dépenses éligibles engagées pour la production de ces œuvres doit être supérieur ou égal à 1 000 € pour les œuvres d’une durée supérieure à 90 minutes et à 1 250 € pour les œuvres d’une durée comprise entre 60 et 90 minutes.

Remarque : Conformément à l'article 118 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, les œuvres appartenant au genre de l'adaptation audiovisuelle de spectacles sont éligibles au crédit d'impôt au titre des exercices clos à compter du 31 décembre 2021.

Enfin, en application de l'article D. 331-5 du CCIA, le respect des conditions de création des œuvres appartenant au genre de l'adaptation audiovisuelle de spectacles est vérifié au moyen du barème de points prévu à l'article D. 331-5-1 du CCIA. Ces œuvres doivent obtenir 51 points sur un total de 100 sur ce barème pour ouvrir droit au crédit d'impôt.

C. Agréments applicables

360

Le CNC délivre aux entreprises de production audiovisuelle qui souhaitent bénéficier du crédit d'impôt audiovisuel au titre d'une œuvre audiovisuelle, un agrément qui se décompose en deux temps. Il s'agit :

-

d'une part, d'un agrément délivré à titre provisoire attestant qu'à ce stade l'œuvre remplira les conditions lui permettant de bénéficier du crédit d'impôt audiovisuel, et notamment obtiendra le nombre minimum de points exigé sur le barème (sous réserve que les conditions de réalisation de l'œuvre ne soient pas substantiellement modifiées au cours du tournage) ;

-

et, d'autre part, d'un agrément à titre définitif attestant que l'œuvre achevée a effectivement rempli lesdites conditions.

1. Agrément à titre provisoire

370

L'agrément provisoire est délivré par le CNC après sélection des œuvres par un comité d'experts. C'est un préalable nécessaire à l'obtention du crédit d'impôt audiovisuel. La demande d'agrément doit être présentée par l'entreprise ayant la qualité de producteur délégué définie au I-A § 10 à 40 avant le début des prises de vues. Dans le cas d'une coproduction déléguée, la demande doit être présentée par chacune des deux entreprises de production déléguée.

La demande d'agrément doit être déposée auprès du CNC accompagnée des pièces justificatives suivantes :

-

un devis détaillant les dépenses de production envisagées et individualisant les dépenses prévues en France et notamment les salaires et charges sociales afférents aux techniciens et ouvriers de la production audiovisuelle employés par l'entreprise de production et les dépenses de tournage ;

-

un plan de financement provisoire ;

-

la liste nominative des personnels de la création et de la production pressentis ;

-

la liste nominative des industries techniques et des prestataires pressentis ;

-

une déclaration sur l'honneur attestant que l'entreprise de production déléguée remplit les conditions prévues au second alinéa du I de l'article 220 sexies du CGI (I-C § 60), notamment celles relatives au recours à des contrats de travail visés au 3° de l'article L. 1242-2 du C. trav..

Pour les œuvres audiovisuelles de fiction destinées spécifiquement au jeune public et faisant à ce titre l'objet d'un contrat conclu avec un éditeur de service de télévision par lequel celui-ci s'engage expressément à les diffuser à des horaires adaptés au jeune public, la demande doit en outre être accompagnée dudit contrat ou d'un engagement en tenant lieu.

380

La décision d'agrément à titre provisoire est notifiée par le président du CNC après sélection des œuvres par un comité d'experts (CGI, art. 220 sexies, IV) à l'entreprise de production déléguée, ou en cas de coproduction déléguée, à chacune des deux entreprises de production déléguée. L'entreprise de production déléguée transmet une copie de la décision d'agrément à titre provisoire au comptable de la direction générale des finances publiques.

Cette décision indique qu'au vu des renseignements et documents justificatifs présentés par l'entreprise de production, l'œuvre audiovisuelle remplit les conditions prévues aux I et II de l'article 220 sexies du CGI et peut bénéficier du crédit d'impôt audiovisuel sous réserve de l'obtention de l'agrément définitif (CCIA, art. D. 331-12).

2. Agrément à titre définitif

390

L'agrément à titre définitif vise à attester que l'œuvre audiovisuelle a effectivement rempli les conditions visées aux I et II de l'article 220 sexies du CGI.

En application de l'article 220 F du CGI, l'agrément à titre définitif doit être délivré dans les huit mois à compter de la date d'achèvement de l'œuvre, à l'entreprise de production déléguée telle que définie au I-A § 10. En cas de coproduction déléguée, la demande est présentée par chacune des deux entreprises de production.

Aux termes de l'article D. 331-16 du CCIA, la date d'achèvement des œuvres audiovisuelles est celle figurant sur l'attestation d'acceptation de leur version définitive par un éditeur de service de télévision.

La demande d'agrément doit être accompagnée des pièces justificatives suivantes :

-

un document comptable validé par un expert-comptable indiquant le coût définitif de l'œuvre, les moyens de son financement (subventions publiques, investissements de soutien financier, avances sur recettes, participation des chaînes de télévision, SOFICA), et faisant apparaître précisément les dépenses éligibles qui ont été engagées en France ;

-

une attestation d'acceptation de la version définitive de l'œuvre par un éditeur de service de télévision faisant apparaître la durée de celle-ci. Cette attestation va permettre de calculer le plafond applicable à l'œuvre audiovisuelle : en effet, sur ce document figurera le nombre de minutes produites et livrées composant l'œuvre audiovisuelle ;

-

la liste nominative des personnels de la création et de la production qui ont été effectivement employés ;

-

la copie des bordereaux de déclaration des cotisations établis conformément à l'article R. 243-13 du code de la sécurité sociale (CSS). Il s'agit des bordereaux déposés par l'employeur lorsqu'il verse des cotisations sociales, bordereaux qui font apparaître le nombre de salariés de l'établissement ainsi que l'assiette et le montant des cotisations dues ;

-

la liste nominative des industries techniques et des prestataires auxquels il a été fait appel ainsi que, pour chacun d'eux, la copie des factures ou autres pièces justificatives et, le cas échéant, la copie du contrat de prestation conclu entre l'entreprise de production déléguée et le prestataire. Les factures susvisées doivent faire clairement apparaître tout rabais, remise ou ristourne et tout avoir consenti par les industries techniques ou les prestataires à l'entreprise de production déléguée ;

-

la copie de la déclaration prévue à l'article L. 1221-10 du C. trav. et la copie du document en accusant réception par l'organisme destinataire, concernant chacun des personnels de la création et de la production qui ont été effectivement employés.

La décision d'agrément à titre définitif est notifiée par le CNC à l'entreprise de production déléguée, ou à chacune des deux entreprises de production déléguée en cas de coproduction déléguée. Elle indique qu'au vu des renseignements et documents justificatifs communiqués par l'entreprise l'œuvre audiovisuelle remplit les conditions de réalisation requises pour bénéficier du crédit d'impôt audiovisuel. L'entreprise de production déléguée transmet une copie de la décision d'octroi ou de refus de l'agrément définitif au comptable chargé du recouvrement de l'impôt sur les sociétés.

3. Articulation des deux agréments

400

Les dépenses visées au BOI-IS-RICI-10-30-20 ouvrent droit au crédit d'impôt audiovisuel à compter de la date de réception par le président du CNC de la demande d'un agrément à titre provisoire. Cet agrément permet à l'entreprise de production déléguée de bénéficier du crédit impôt audiovisuel le cas échéant dès la première année de tournage de l'œuvre audiovisuelle concernée.

L'obtention de l'agrément à titre provisoire n'entraîne pas automatiquement la délivrance de l'agrément à titre définitif.

En effet, les conditions de réalisation de l'œuvre peuvent être modifiées au cours du tournage de celle-ci et ces changements peuvent avoir pour conséquence que l'œuvre ne remplit plus les conditions fixées aux I et II de l'article 220 sexies du CGI.

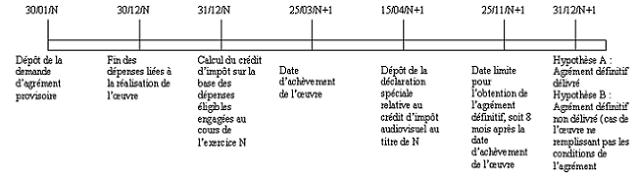

Exemple simplifié : Soit une entreprise de production déléguée A qui clôture son exercice le 31 décembre de chaque année. Elle entreprend la réalisation d'une œuvre audiovisuelle documentaire pour laquelle elle demande le bénéfice du crédit d'impôt audiovisuel.

Par hypothèse, l'entreprise A n'expose plus de dépenses liées à la réalisation de l'œuvre à compter du 30 décembre N.

Hypothèse A : l'agrément à titre définitif est délivré. Dans cette hypothèse, le crédit d'impôt audiovisuel calculé sur la base des dépenses éligibles engagées en N, dans la limite du plafond global de 1 450 € par minute produite et livrée, est acquis à l'entreprise de production déléguée, sous réserve du droit de reprise de l'administration fiscale dans le cadre d'un contrôle éventuel.

Hypothèse B : l'agrément à titre définitif n'est pas délivré. Dans cette hypothèse, l'entreprise de production déléguée A doit restituer le crédit d'impôt audiovisuel obtenu au titre de l'exercice N.