TVA - Régime de l'assujetti unique - Création de l’assujetti unique - Détermination du périmètre de l’assujetti unique - Liens financiers

Les commentaires contenus dans le présent document font l'objet d'une consultation publique du 25 octobre 2022 au 31 mars 2023 inclus pour permettre aux personnes intéressées d'adresser leurs remarques éventuelles à l'administration. Ces remarques doivent être formulées par courriel adressé à l'adresse suivante : bureau.d1-dlf@dgfip.finances.gouv.fr. Seules les contributions signées seront examinées. Dès la présente publication, vous pouvez vous prévaloir de ces commentaires jusqu'à leur éventuelle révision à l'issue de la consultation.

1

En application du I de l’article 256 C du code général des impôts (CGI), la constitution d’un assujetti unique est conditionnée à l’existence d’un lien étroit sur le plan financier entre les personnes exerçant l’option.

Le premier alinéa du 1 du II de l’article 256 C du CGI précise cette condition tenant au lien financier entre les membres de l’assujetti unique. Celle-ci est fondée sur un critère de contrôle, satisfait par la détention, directe ou indirecte, de plus de 50 % du capital ou des droits de vote d’un autre assujetti.

10

Dans certains cas toutefois, l’étroitesse des liens financiers ne peut être caractérisée par une détention en capital ou en droit de vote, eu égard à leur structure capitalistique ou aux spécificités de leur organisation.

En conséquence, dans un certain nombre de situations énumérées aux deuxième à septième alinéas du 1 du II de l’article 256 C du CGI, la loi répute établie l’existence de ces liens.

Pour la détermination du périmètre de l’assujetti unique, ces liens financiers légalement caractérisés peuvent être combinés entre eux ou avec des liens répondant aux conditions prévues au premier alinéa du 1 du II de l’article 256 C du CGI.

I. La condition de contrôle, critère de droit commun pour établir l’existence de liens financiers

A. Un critère lié à la détention d’une majorité du capital ou des droits de vote

20

Sont considérés comme liés entre eux sur le plan financier les assujettis contrôlés en droit, directement ou indirectement, par une même personne, y compris cette dernière. Cette condition est satisfaite lorsqu’un assujetti ou une personne morale non assujettie détient plus de 50 % du capital d'un autre assujetti, directement ou indirectement par l'intermédiaire d'autres assujettis ou personnes morales non assujetties, ou plus de 50 % des droits de vote d'un autre assujetti ou d'une personne morale non assujettie dans les mêmes conditions.

Cette condition de contrôle doit être satisfaite de manière continue pendant toute l’existence de l’assujetti unique. Elle doit être remplie même si le capital des entités en cause est modifié.

30

Pour l'application des dispositions du 1 du II de l’article 256 C du CGI, le pourcentage de droits de vote détenus par l’entité exerçant le contrôle au sens de l'article 256 C du CGI est déterminé par rapport à l'ensemble des droits susceptibles d'être représentés au sein de l’entité. Pour la détermination de ce pourcentage sont notamment pris en considération les droits de vote attachés aux actions ordinaires, aux actions à droits de vote multiples ou privilégiés et aux certificats de droits de vote.

En revanche, ne sont pas pris en compte les droits ne permettant pas l’exercice de ce contrôle. Sont ainsi exclus les actions à dividende prioritaire sans droit de vote et les certificats d'investissement.

Exemple : Une société A détenant 51 % des droits de vote susceptibles d’être représentés pour une société B est financièrement liée à celle-ci.

A contrario, si une société A détient 55 % des droits à dividendes attachés aux titres émis par une société B, mais ne contrôle que 45 % des droits de vote de cette dernière, les sociétés A et B ne peuvent être considérées comme étroitement liées entre elles sur le plan financier au sens du 1 du II de l'article 256 C du CGI.

40

En application de ces principes, dans les cas particuliers suivants :

- la condition de contrôle est ainsi satisfaite par l’actionnaire principal du groupe d’actionnaires constituant l’actionnaire de référence d’une société anonyme d'habitations à loyer modéré (SA HLM) au sens du II de l’article L. 422-2-1 du code de la construction et de l’habitation (CCH) dès lors que celui-ci détient la majorité des droits de votes et s'exprime d'une seule voix à l’assemblée générale de la société. Le contrôle effectif exercé par cet actionnaire principal sur la SA HLM permet de constater l’existence d’un lien financier entre ces deux entités ;

Remarque : Pour l'application de ce critère de contrôle, doit être considéré comme actionnaire principal du groupe d’actionnaires constituant l’actionnaire de référence d’une SA HLM la personne contrôlant, au sein de ce groupe d'actionnaires, la plus grande part des droits de vote à l'assemblée générale de la société.

- dans le cas des groupements d’intérêt économique (GIE) au sens de l’article L. 251-1 du code du commerce (C. com.) qui ne possèdent pas de capital, l’existence des liens financiers implique le contrôle d’une majorité des voix à l'assemblée des membres du groupement prévue à l'article L. 251-10 du C. com..

B. Modalités de calcul en cas de détention indirecte

1. Détermination du degré de lien financier

50

Le contrôle exercé par une entité sur les autres membres de l'assujetti unique peut être direct ou indirect. Pour l’appréciation de cette condition, les droits détenus indirectement s’entendent des droits qui sont détenus par l’intermédiaire d’une ou plusieurs entités.

L’existence d’un contrôle indirect implique que chacun des taux de détention successifs dans la chaîne des participations soit supérieur à 50 %.

L’éventuel choix de ces sociétés intermédiaires de ne pas intégrer l’assujetti unique ne fait pas obstacle à l’existence d’un lien financier indirect.

Exemple 1 : Une société A détient 90 % du capital d’une société B. B détient 60 % du capital d’une société C, 45 % des droits de vote d’une société D et 55 % des droits de vote d’une société E. Pour les besoins de la détermination du périmètre de l’assujetti unique, A détenant la majorité absolue du capital de B, elle doit être considérée comme contrôlant indirectement 60 % de C, 45 % de D et 55 % de E.

Dans ces conditions, A, B, C et E sont étroitement liées sur le plan financier aux fins de la création d’un assujetti unique. En revanche, ce lien ne peut être caractérisé entre D et les autres sociétés.

Au regard de ces constats et sous réserve que toutes les autres conditions soient respectées, plusieurs combinaisons sont possibles lors de la constitution du périmètre de l’assujetti unique, chaque société étant libre d’opter : A peut notamment constituer un assujetti unique avec B, C et E, ou avec certaines de ces sociétés uniquement. De même, un assujetti unique peut être constitué par B, C et E, ou par seulement deux de ces trois sociétés. Enfin, plusieurs assujettis uniques peuvent également être constitués. Ainsi, un premier assujetti unique peut être formé par A et C et un second assujetti unique par B et E.

Exemple 2 : Une société A détient 90 % du capital d’une société B, B détient 40 % du capital d’une société C et C détient 60 % des droits de vote d’une société D. Pour les besoins de la détermination du périmètre de l’assujetti unique, A détenant la majorité absolue du capital de B, elle doit être considérée comme contrôlant indirectement 40 % de C. Dans ces conditions, A et B sont étroitement liées sur le plan financier aux fins de la constitution d’un assujetti unique. En revanche, ce lien ne peut être caractérisé avec C et D.

C détenant directement 60 % de D, les deux sociétés sont étroitement liées sur le plan financier aux fins de la création d’un assujetti unique. Un premier assujetti unique peut donc être constitué entre A et B, et un second assujetti unique entre C et D.

60

Un taux de détention supérieur à 50 % peut également résulter d’un cumul de détentions indirectes au travers de sociétés distinctes.

Exemple : Une société A détient 55 % du capital d’une société B et 60 % du capital d’une société C. B détient 30 % des droits de vote d’une société d'investissement à capital variable (SICAV) D. C détient 25 % des droits de vote de cette même SICAV D. A détenant la majorité du capital de B et de C, elle contrôle indirectement 55 % des droits de vote de D.

Dans ces conditions, A, B, C et D doivent être considérées comme étroitement liées sur le plan financier au sens du II de l’article 256 C du CGI. Elles peuvent constituer un assujetti unique sous réserve du respect des autres conditions prévues à l’article 256 C du CGI.

2. Possibilité de caractériser l’existence de liens financiers au travers d’entités non-assujetties ou sises à l’étranger

70

Lorsqu’il s’agit d’apprécier si un assujetti répond aux conditions pour être membre d’un assujetti unique, le lien de contrôle peut être vérifié par l’intermédiaire d’une ou plusieurs entités qui ne respectent pas l’ensemble des conditions pour appartenir à cet assujetti unique. Il peut notamment s’agir de personnes morales non assujetties à la taxe sur la valeur ajoutée (TVA) ou sises à l’étranger.

Exemple 1 : Une société A détient des participations dans le capital d’une société B, à hauteur de 80 %, ainsi que dans le capital d'une société holding C n’exerçant qu’une activité patrimoniale située hors du champ de la TVA, à hauteur de 90 %. Le holding C détient une participation de 80 % dans une société D et une participation de 55 % dans une société E. Enfin, la société D détient 80 % du capital de la société F.

Il résulte des principes énoncés ci-dessus que A contrôle directement 80 % de B et 90 % de C. Elle contrôle indirectement 80 % de D, 55 % de E et 80 % de F.

Dans ces conditions, A, B, C, D, E et F doivent être considérées comme étroitement liées entre elles sur le plan financier. L’interposition de la société holding C, qui ne pourra toutefois pas appartenir au groupe dès lors qu’elle n’a pas la qualité d’assujetti, permet ainsi de mettre en évidence l’existence d’un lien financier indirect entre A, D, E et F. Un assujetti unique peut dès lors être formé entre A, B, D, E et F sous réserve du respect des autres conditions prévues à l’article 256 C du CGI.

Exemple 2 : Une société A, sise à l’étranger, détient des participations dans la société B à hauteur de 90 % et des participations dans la société C à hauteur de 80 %.

Au regard des critères prévus par le 1 du II de l’article 256 C du CGI, les sociétés A, B et C sont étroitement liées entre elles sur le plan financier. A ne peut toutefois, du fait de son implantation territoriale, participer à la création d’un assujetti unique en France. Les sociétés B et C restent néanmoins financièrement liées entre elles par son entremise et peuvent constituer un assujetti unique sous réserve du respect des autres conditions prévues à l’article 256 C du CGI.

Exemple 3 : Une société A, sise à l’étranger, a en France un établissement stable S. Elle détient en outre 90 % du capital d’une société B, également sise en France, qui elle-même possède 60 % d’une société française C. La société A contrôle donc directement 90 % de B et indirectement 60 % de C. Au regard des critères exposés au I § 20 et suivants, A, B, et C sont étroitement liées entre elles sur le plan financier.

S, B et C peuvent donc constituer un assujetti unique, sous réserve du respect des autres conditions prévues à l’article 256 C du CGI.

Exemple 4 : Une société A, sise en France, détient 90 % du capital d’une société holding H, située hors de France, qui détient elle-même, dans trois sociétés françaises, des participations au capital respectivement de 70 % (société B), 80 % (société C) et 55 % (société D). La société A détient en outre directement une participation au capital de 60 % dans une société E.

La société A contrôle donc directement 60 % de E et 90 % de H. A contrôle indirectement 70 % de B, 80 % de C et 55 % de D. Les entités A, H, B, C, D et E sont étroitement liées entre elles au regard du lien financier. Les sociétés A, B, C, D et E peuvent donc constituer un assujetti unique, sous réserve du respect des autres conditions prévues à l’article 256 C du CGI. La société H ne peut être membre de l’assujetti unique du fait de son implantation territoriale, située hors de France.

II. Critères propres à certaines situations pour la détermination du lien financier

A. Banques mutualistes ou coopératives

80

Les réseaux bancaires mutualistes et coopératifs sont caractérisés par une structure capitalistique « inversée », dans laquelle l'entité faîtière, chargée de la gouvernance du réseau, est détenue, pour tout ou partie de son capital, par les caisses composant le réseau, qui sont elles-mêmes détenues par les clients sociétaires.

Du fait de cette structure, les liens financiers entre les membres de ces réseaux ne peuvent être établis par l’application du critère de droit commun fondé sur la détention d’une majorité du capital ou des droits de vote.

Le a du 1 du II de l’article 256 C du CGI prévoit cependant que sont liés entre eux sur le plan financier les organes centraux, caisses et fédérations mentionnés à l'article L. 511-30 du code monétaire et financier (CoMoFi), à l'article L. 512-55 du CoMoFi et au b de l'article L. 512-1-1 du CoMoFi d’une part, et leurs adhérents ou affiliés mentionnés à l'article L. 512-11 du CoMoFi, à l'article L. 512-20 du CoMoFi, à l'article L. 512-55 du CoMoFi, à l'article L. 512-60 du CoMoFi, à l'article L. 512-69 du CoMoFi et à l'article L. 512-86 du CoMoFi d'autre part.

90

Ces dispositions permettent de reconnaître l’existence de lien financiers entre entités membres de différents réseaux.

Il s’agit d’abord du groupe BPCE, comprenant :

- l'organe central des caisses d’épargne et des banques populaires mentionné à l’article L. 511-30 du CoMoFi ;

- le réseau des banques populaires, défini à l'article L. 512-11 du CoMoFi, comprenant les banques populaires, les sociétés de caution mutuelle leur accordant statutairement l'exclusivité de leur cautionnement et la société de participations du réseau des banques populaires ;

- le réseau des caisses d'épargne, défini à l'article L. 512-86 du CoMoFi, auquel appartiennent les caisses d'épargne et de prévoyance, les sociétés locales d'épargne, la Fédération nationale des caisses d'épargne et de prévoyance et la société de participations du réseau des caisses d'épargne ;

- les établissements de crédit maritime mutuel comprenant, en application de l'article L. 512-69 du CoMoFi, les caisses régionales de crédit maritime mutuel, les unions de crédit maritime mutuel et la société centrale de crédit maritime mutuel, qui sont également affiliés à l'organe central des caisses d'épargne et des banques populaire.

100

Ces dispositions visent également le réseau du groupe Crédit Agricole, comprenant le réseau des caisses de crédit agricole, défini à l'article L. 512-20 du CoMoFi, comprenant Crédit agricole SA, mentionné à l’article L. 511-30 du CoMoFi en qualité d'organe central, les caisses régionales de crédit agricole mutuel et les caisses locales de crédit agricole mutuel qui leur sont affiliées, ainsi que la Fédération Nationale du Crédit Agricole, dont les caisses régionales sont adhérentes.

110

Ces dispositions concernent enfin le groupe Crédit Mutuel, comprenant le réseau des caisses de crédit mutuel, défini à l'article L. 512-55 du CoMoFi et formé par les caisses locales de crédit mutuel, qui doivent constituer entre elles des caisses départementales ou interdépartementales qui doivent elles-mêmes constituer entre elles la caisse centrale du crédit mutuel, mentionnée à l’article L. 511-30 du CoMoFi.

Parallèlement, en application de l'article L. 512-56 du CoMoFi, chaque caisse de crédit mutuel doit adhérer à une fédération régionale qui doit elle-même adhérer à la confédération nationale du crédit mutuel, en qualité d'organe central. Il en résulte une organisation originale, avec une première structure composée d'associations et regroupant la Confédération nationale du crédit mutuel et les fédérations régionales et une seconde structure composée de sociétés ayant la qualité d'établissements de crédit et regroupant la Caisse centrale du crédit mutuel et les caisses départementales, interdépartementales et locales. Font également partie de ce réseau les caisses de crédit mutuel agricole et rural mentionnées à l'article L. 512-60 du CoMoFi.

L’existence d’un lien financier est également établie entre une ou plusieurs fédérations régionales et leurs caisses locales adhérentes ainsi qu’une ou plusieurs caisses départementales ou interdépartementales (constituées par ces mêmes caisses locales). Ces dernières peuvent dès lors, si elles le souhaitent et sous réserve du respect des autres conditions prévues à l’article 256 C du CGI, constituer entre elles un assujetti unique, avec ou sans la Confédération nationale du Crédit Mutuel et avec ou sans la Caisse centrale du Crédit Mutuel.

120

Pour la détermination du périmètre de l’assujetti unique, ces liens financiers légalement caractérisés entre entités membres d’un réseau bancaire mutualiste peuvent être combinés avec des liens répondant aux conditions prévues au 1 du II de l’article 256 C du CGI lorsque ces entités détiennent directement, indirectement ou conjointement la majorité du capital ou des droits de vote d’autres entités.

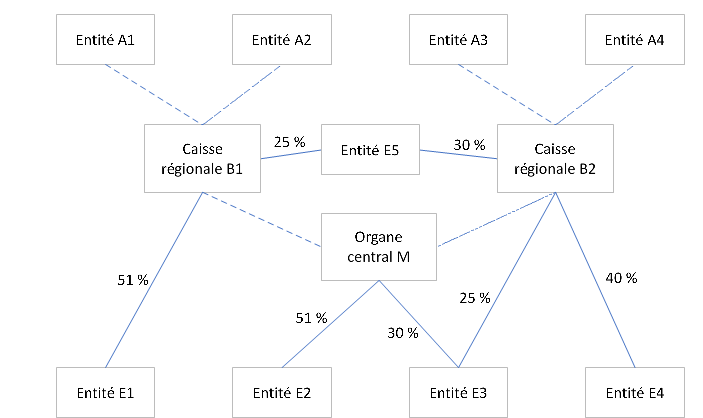

Exemple : Dans le schéma du présent II-A § 120, une flèche simple désigne un lien de détention en capital ou en droits de vote, pour lequel le critère de contrôle est apprécié selon les modalités de droit commun. Une flèche en trait pointillé désigne un lien d’affiliation entre les établissements de crédit du réseau et l’organe central dont ils dépendent, qualifié par la loi de lien financier.

Il existe des liens financiers entre l’organe central, les deux Caisses régionales (B1 et B2) et les entités A1, A2, A3, A4, E1, E2, E3 et E5. En revanche, E4 est détenue via une caisse régionale B2 à hauteur de 40 %. Le seuil de détention de plus de 50 % n’étant pas respecté, elle ne pourra rejoindre l'assujetti unique.

B. Groupements prudentiels

130

Le b du 1 du II de l’article 256 C du CGI vise un ensemble de groupements dont la structure capitalistique ou l’organisation ne permettent pas l’application du critère de lien financier de droit commun, mais qui sont institués par des dispositions légales dont le respect implique la reconnaissance de l'existence de tels liens.

Sont concernés par ces dispositions et considérés comme étroitement liés sur le plan financier au sens de l’article 256 C du CGI :

- les sociétés de groupe assurantiel de protection sociale (SGAPS), définies à l’article L. 931-2-2 du code de la sécurité sociale (CSS), et les membres de ces groupements. Ces sociétés doivent exercer effectivement une influence dominante au moyen d'une coordination centralisée sur les décisions, y compris financières, des organismes affiliés ;

- les unions mutualistes de groupe (UMG), prévues à l’article L. 111-4-2 du code de la mutualité (C. mut.), et les organismes affiliés. Les UMG sont en effet destinées à gérer des participations ou des relations financières fortes et durables avec d’autres organismes et qui exercent effectivement une influence dominante au moyen d’une coordination centralisée sur les décisions, y compris financières, des organismes affiliés ;

- les sociétés de groupe d'assurance mutuelle (SGAM), définies à l’article L. 322-1-2 du code des assurances (C. assur.), et les entreprises affiliées. Ces sociétés doivent exercer effectivement une influence dominante au moyen d’une coordination centralisée sur les décisions, y compris financières, des entreprises affiliées ;

- les membres de groupes prudentiels au sens de l'article 212 de la directive 2009/138/CE du Parlement européen et du Conseil du 25 novembre 2009 sur l'accès aux activités de l'assurance et de la réassurance et leur exercice (solvabilité II) modifiée par l'article 4 de la directive 2011/89/UE du Parlement européen et du Conseil du 16 novembre 2011 modifiant les directives 98/78/CE, 2002/87/CE, 2006/48/CE et 2009/138/CE en ce qui concerne la surveillance complémentaire des entités financières des conglomérats financiers, définis au 5° de l’article L. 356-1 du C. assur..

Ces dernières dispositions renvoient alternativement à :

- un ensemble d'entreprises composé d'une entreprise participante, de ses filiales et des entités dans lesquelles l'entreprise participante ou ses filiales détiennent des participations ainsi que des entités liées du fait que leurs organes d'administration, de direction ou de surveillance sont composés en majorité des mêmes personnes ou qu'elles sont placées sous une direction unique en vertu d'un contrat ou de clauses statutaires ;

- ou un ensemble d'entreprises fondé sur l'établissement de relations financières fortes et durables entre ces entreprises, à condition qu'une de ces entreprises exerce effectivement, au moyen d'une coordination centralisée, une influence dominante sur les décisions, y compris les décisions financières, des autres entreprises faisant partie du groupe et que l'établissement et la suppression de ces relations soient soumis à l'approbation préalable du contrôleur du groupe. L'entreprise qui exerce la coordination centralisée dans le cas visé au b est considérée comme l'entreprise mère et les autres entreprises comme des filiales.

Exemple : Une société de groupe d’assurance mutuelle (SGAM) G, structure faîtière portant les liens de solidarité et de direction, a trois sociétés d’assurance mutuelle affiliées : SAM A, SAM B et SAM C.

La SAM A détient une SA A1 à hauteur de 95 %.

La SAM C détient 80 % d’une société C1 et 70 % d’une société C2.

G, A, B, C, A1, C1 et C2 sont ainsi étroitement liées entre elles au plan financier et peuvent donc constituer un assujetti unique. Il en va de même, par exemple, pour l’ensemble constitué de A, A1 et B. En effet, G, A, B et C sont financièrement liés au sens du b du 1 du II de l’article 256 C du CGI. Par ailleurs, A et A1, d’une part, C, C1 et C2 d’autre part, remplissent la condition de lien financier prévue au premier alinéa du 1 du II de l’article 256 C du CGI.

C. Personnes respectant les conditions pour l’établissement de comptes combinés

140

En application du c du 1 du II de l'article 256 C du CGI, les personnes qui respectent les conditions pour établir des comptes combinés en application de l'article L. 345-2 du C. assur., de l'article L. 212-7 du C. mut. ou de l'article L. 931-34 du CSS sont considérées comme liées entre elles sur le plan financier.

Un lien financier est ainsi établi entre deux entités dès qu’elles répondent aux conditions posées pour participer au même périmètre de combinaison, indépendamment du choix fait pour désigner la combinante ou de la participation de cette combinante à l’assujetti unique. En outre, il n’est pas nécessaire que l’entité en cause figure effectivement dans les comptes combinés, tels que publiés. Elle peut en effet respecter les conditions pour établir ces comptes, mais être exclue des comptes publiés, notamment pour des questions de seuil.

Ces textes font obligation à certaines entreprises exerçant une activité dans le secteur des assurances et soumises au contrôle de l’État en application des dispositions mentionnées dans les articles précités d'établir des comptes combinés, lorsque ces entités forment avec d'autres entreprises ou entités un groupe dont la cohésion économique ne repose pas sur la détention d'une fraction du capital permettant le contrôle d'une entité sur les autres mais sur l'existence de liens dits « de combinaison ».

Ces liens, définis à l'article L. 345-2 du C. assur., à l'article L. 212-7 du C. mut. et à l'article L. 931-34 du CSS, sont les suivants :

- les organismes ou entités concernés ont soit une direction commune, soit des services communs assez étendus pour engendrer une politique commerciale, technique ou financière commune ;

- les organismes ou entités concernés ont entre eux des liens de réassurance importants et durables, qui résultent en principe de dispositions contractuelles, statutaires ou réglementaires.

Il est précisé que ces critères sont alternatifs.

150

Lorsque les liens entre les organismes ou entités relevant de l'article L. 345-2 du C. assur., de l'article L. 212-7 du C. mut. et de l'article L. 931-34 du CSS résultent de la détention d'une fraction du capital permettant d'assurer le contrôle d'un membre du groupe économique sur les autres membres, ce membre est tenu d'établir des comptes consolidés, à l'exclusion des comptes combinés.

La combinaison n’est donc obligatoire que lorsque les liens en capital ne suffisent pas à définir de manière cohérente le groupe économique. En revanche, dans l’hypothèse où de tels liens existent et permettent l’établissement de comptes consolidés, le critère prévu au c du 1 du II de l’article 256 C du CGI n’est pas applicable. Il convient alors de rechercher si les entités en cause sont liées financièrement entre elles au regard du critère de droit commun prévu au premier alinéa de l’article précité et fondé sur un niveau de détention du capital ou des droits de vote.

Exemple 1 : Les sociétés d’assurance mutuelle A, B et C répondent aux conditions permettant de combiner leurs comptes. Par ailleurs, la société A détient une participation de 40 % au capital de la société D. La société C détient quant à elle une participation de 15 % dans cette même société D et une participation de 55 % au capital de la société E.

L’ensemble A, B, C, D, E est étroitement lié au plan financier au regard des critères prévus par l’article 256 C du CGI.

Exemple 2 : Les sociétés d’assurance mutuelles A, B et C répondent aux conditions pour combiner leur comptes et ont désigné B comme combinante. A détient 60 % du capital d’une filiale D et 55 % d’une filiale E. La société C contrôle 70 % du capital de sa filiale F.

L’ensemble A, B, C, D, E, F est étroitement lié au plan financier au regard des différents critères prévus. Il peut donc notamment constituer un assujetti unique sur cette base. Il en est de même pour l’ensemble A, C, D, E et F. Parmi les choix possibles, il serait également envisageable de constituer deux assujettis uniques : A, D, E, d’une part, et C et F d’autre part. Dans cette hypothèse, le critère appliqué est alors celui lié à la détention de la majorité du capital.

D. Groupements paritaires de protection sociale

160

Visés dans l’accord du 25 avril 1996 portant dispositions communes à l'AGIRC et à l'ARRCO, les groupes paritaires de protection sociale (GPS) sont définis par l’accord national interprofessionnel du 8 juillet 2009 sur la gouvernance des groupes paritaires de protection sociale. Aux termes de l’accord national interprofessionnel du 8 juillet 2009, les GPS sont des ensembles structurés de personnes morales, ayant entre elles des liens étroits et durables, créés, pilotés et contrôlés par les partenaires sociaux.

Les personnes morales constituant le GPS mettent en œuvre notamment des régimes obligatoires et généralisés de retraite complémentaire ainsi que des couvertures de protection sociale complémentaire collectives ou individuelles.

Les GPS, dotés d’une association sommitale gérée paritairement, comportent au moins une institution de retraite AGIRC, une institution de retraite ARRCO et une institution de prévoyance.

L’absence de structure capitalistique et la grande spécificité de ces groupements ne permettent pas d’apprécier les liens financiers étroits existant entre leurs membres via le critère de droit commun.

En conséquence, le d du 1 du II de l’article 256 C du CGI constate l’existence de liens financiers au sens de l'article 256 C du CGI entre :

- les associations régies par la loi du 1er juillet 1901 relative au contrat d'association, constituées conformément à l'accord du 25 avril 1996 ;

- les associations et GIE contrôlés par ces associations et comptant parmi leurs membres soit au moins une fédération ou institution de retraite complémentaire régie par le titre II du livre IX du code de la sécurité sociale (CSS, art. L. 921-1 et suivants), soit au moins une association ou un GIE comptant parmi ses membres au moins une telle fédération ou institution ;

- ainsi que les institutions de prévoyance et les institutions de retraite complémentaire AGIRC et ARRCO du groupe de protection sociale qui en sont membres.

Remarque : La notion de contrôle par une association constituée conformément à l'accord du 25 avril 1996 doit s’entendre au sens et dans les conditions définies par l’accord de l’accord national interprofessionnel du 8 juillet 2009.

E. Société de coordination

170

En application du e du 1 du II de l'article 256 C du CGI, les sociétés de coordination mentionnées à l'article L. 423-1-2 du CCH, dans sa rédaction issue de la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique, sont liées financièrement, au sens de l’article 256 C du CGI, aux organismes qui détiennent leur capital.

Ces sociétés exercent en effet des prérogatives importantes dans la gestion financière de leur groupe, à la soutenabilité financière duquel elles veillent et pour lesquels elles établissent des comptes combinés.

La nature des liens entre ces sociétés de coordination et les détenteurs de leur capital caractérise ainsi des liens financiers suffisants pour justifier la constitution d’un assujetti unique.