IS - Champ d'application et territorialité - Collectivités imposables - Organismes privés autres que les sociétés - Conditions générales d'assujettissement des organismes privés - Présentation générale des conditions d'assujettissement

Actualité liée : 23/03/2022 : IS - TVA - IF - Franchise des impôts commerciaux - Mise à jour du montant de la franchise

1

S'agissant de personnes morales de droit privé, l'impôt sur les sociétés de droit commun (code général des impôts (CGI), art. 206, 1) se rapportant aux revenus se rattachant à une exploitation ou à des opérations de caractère lucratif est susceptible de concerner notamment les associations déclarées, les syndicats professionnels, les fondations, les congrégations religieuses reconnues, les sociétés mutualistes, les ordres professionnels et, d'une manière générale, tous les groupements d'individus (dans la mesure où ils sont dotés de la personnalité morale) ayant le plus souvent pour but la défense d'intérêts professionnels, culturels ou religieux ou l'organisation d'œuvres de prévoyance, d'assistance, de bienfaisance.

Il n'est fait, en principe, aucune distinction entre les organismes reconnus d'utilité publique, ceux réputés d'intérêt public et ceux dont les attributions sont de strict intérêt privé.

I. Détermination du caractère lucratif des activités d'un organisme sans but lucratif (OSBL)

10

Les organismes privés autres que les sociétés ne sont placés sous le régime du 1 de l'article 206 du CGI que lorsqu'ils se livrent à une exploitation ou à des opérations de caractère lucratif.

20

Ainsi, les associations visées par la loi du 1er juillet 1901 modifiée relative au contrat d'association ainsi que les congrégations religieuses, associations régies par la loi locale maintenue en vigueur dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin, fondations reconnues d'utilité publique et fondations d'entreprise, les syndicats professionnels et les fonds de dotation (désignés sous le terme « organismes sans but lucratif (OSBL) » ou « organismes » dans le présent chapitre) ne sont, en principe, pas soumis aux impôts commerciaux (impôt sur les sociétés [IS] de droit commun, cotisation foncière des entreprises [CFE], ainsi que le cas échéant cotisation sur la valeur ajoutée des entreprises [CVAE], et taxe sur la valeur ajoutée [TVA]).

30

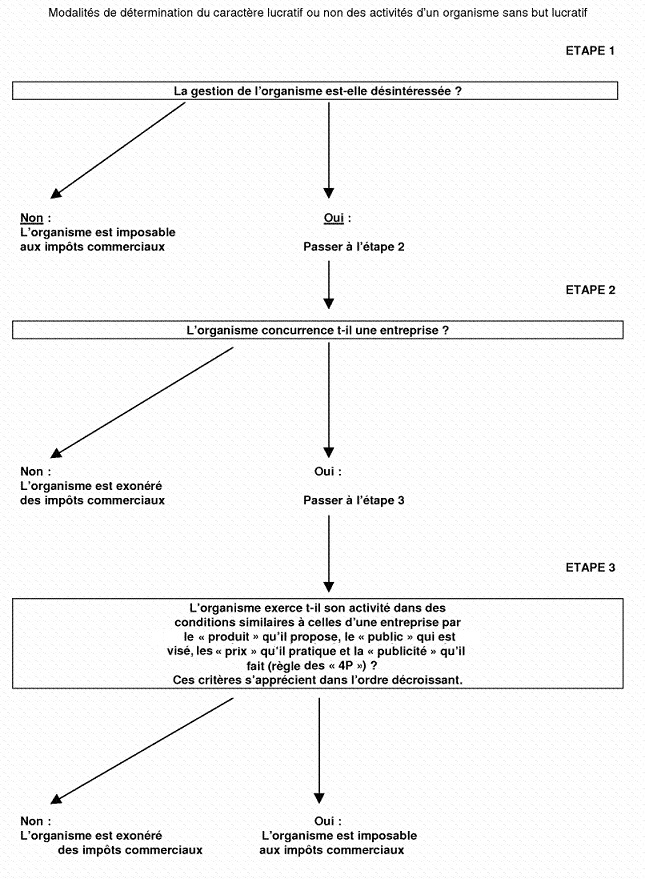

Le caractère lucratif d'un organisme est déterminé au moyen d'une démarche en trois étapes conduite, pour chaque activité réalisée par l'organisme, suivant les principes énoncés au BOI-IS-CHAMP-10-50 et confirmés par le Conseil d' État (CE, décision du 1er octobre 1999, n° 170289, « Association Jeune France »).

Cette démarche est prévue au I § 40 à 70.

A. Première étape : examen du caractère intéressé ou non de la gestion de l'organisme

40

Si le caractère intéressé de la gestion est avéré, l'organisme est soumis aux impôts commerciaux (I § 50 et suivants du BOI-IS-CHAMP-10-50-10-20).

Dans le cas contraire, il convient de passer à la deuxième étape.

B. Deuxième étape : examen de la situation de l'organisme au regard de la concurrence

50

Il convient de rechercher si l'organisme exerce son activité en concurrence avec des entreprises du secteur lucratif.

Il faut distinguer deux hypothèses :

- l'activité de l'organisme ne concurrence aucune entreprise : dans cette hypothèse, l'activité de l'organisme n'est pas lucrative et elle n'est donc pas soumise aux impôts commerciaux ;

- l'activité de l'organisme est exercée en concurrence avec une entreprise (du secteur lucratif) : dans cette hypothèse, l'activité n'est pas pour autant systématiquement lucrative.

Il convient en effet d'examiner si cette activité est exercée dans des conditions similaires à celles des entreprises du secteur lucratif.

C. Troisième étape : examen des conditions d'exercice de l'activité

60

La comparaison des conditions d'exercice de l'activité est effectuée à l'aide d'un faisceau d'indices. Cette méthode, dite « des 4 P », consiste en une analyse de quatre critères, classés par ordre d'importance décroissante : le « Produit » proposé par l'organisme, le « Public » visé par l'organisme, le « Prix » pratiqué et les opérations de communication réalisées (« Publicité »).

Au terme de cette troisième étape, seuls les organismes qui exercent leur activité dans des conditions similaires à celles d'entreprises commerciales qu'ils concurrencent, sont soumis aux impôts commerciaux.

Il est toutefois précisé que ces critères ne s'appliquent pas aux organismes entretenant des relations privilégiées avec les entreprises qui en sont membres. Ces organismes sont, de ce fait, imposables aux impôts commerciaux (BOI-IS-CHAMP-10-50-10-30).

70

Schéma de présentation des modalités de détermination du caractère lucratif ou non des activités d'un OSBL :

II. Conditions d'assujettissement aux impôts commerciaux des activités d'un OSBL

80

Lorsqu'une activité est reconnue lucrative, elle peut néanmoins bénéficier des exonérations propres à chacun des trois impôts commerciaux dès lors qu'elle en remplit les conditions.

90

L'examen de la lucrativité des activités exercées par un organisme est conduit activité par activité. Ainsi, un organisme peut se trouver en situation de non-concurrence (et donc de non-lucrativité) pour certaines de ses activités, et en situation de concurrence pour d'autres.

100

Si toutes les activités exercées par un organisme sont non lucratives, l'organisme n'est pas soumis aux impôts commerciaux et ce quel que soit le montant de son budget ou de son chiffre d'affaires.

Il peut au plus être assujetti à l'IS à taux réduit sur ses revenus patrimoniaux en application du 5 de l'article 206 du CGI.

110

Si l'organisme exerce une ou plusieurs activités lucratives en plus de ses activités non lucratives, il est en principe soumis à l'IS (et à la TVA) pour l'ensemble de son activité.

Toutefois, l'assujettissement à ces deux impôts porte au plus sur ses activités lucratives, dès lors que ses activités non lucratives sont significativement prépondérantes. En matière d'IS, l'assujettissement des seules activités lucratives est subordonné à leur sectorisation.

120

Dans tous les cas, la CFE et, le cas échéant, la CVAE, s'appliquent uniquement aux activités lucratives de l'association (BOI-IF-CFE-10-20-20-20 et BOI-CVAE-CHAMP-10-10).

III. Portée de la taxation en cas d'activités non lucratives significativement prépondérantes

130

Des dispositifs limitant la portée de la taxation ont été mis en place lorsque les activités non lucratives sont significativement prépondérantes.

A. Franchise des impôts commerciaux

140

Sur ce point, il convient de se reporter au BOI-IS-CHAMP-10-50-20-20.

Les OSBL, quel que soit leur chiffre d'affaires global, n'ont pas à soumettre leurs activités lucratives aux impôts commerciaux si les conditions suivantes sont remplies :

- les activités non lucratives demeurent significativement prépondérantes ;

- l'organisme concerné exerce accessoirement des activités lucratives ;

- les recettes d'exploitation annuelles afférentes aux activités lucratives sont inférieures ou égales à 73 518 €.

150

Il est rappelé que les recettes tirées des six manifestations de bienfaisance ou de soutien organisées dans l'année, exonérées en application du c du 1° du 7 de l'article 261 du CGI, ne sont pas prises en compte pour l'appréciation de ce seuil.

B. Sectorisation des activités lucratives

160

Sur ce point, il convient de se reporter au BOI-IS-CHAMP-10-50-20-10.

Si ses activités lucratives ne sont pas prépondérantes, un organisme peut, sous certaines conditions, constituer, en ce qui concerne l'IS, un secteur dit « lucratif ». L'imposition à l'IS de droit commun porte alors sur ce seul secteur.

Remarque : En matière de CFE (et de CVAE le cas échéant), la constitution d'un secteur lucratif est de droit quelle que soit la part respective des activités lucratives et non lucratives.

C. Synthèse des différents cas

170

Ce tableau récapitule les différents cas d'imposition envisageables, notamment au regard de l'IS.

|

Activités lucratives prépondérantes |

Activités non lucratives significativement prépondérantes |

||

|---|---|---|---|

|

Recettes lucratives annuelles < ou = 73 518 € |

Recettes lucratives annuelles > 73 518 € |

||

|

IS |

Taxation de toutes les activités |

Hors champ de l'IS au taux de droit commun. Dans le champ de l'IS à taux réduit pour les revenus patrimoniaux |

Taxation au choix de l'organisme de toutes les activités ou, si sectorisation, des seules activités lucratives (et des revenus patrimoniaux) |

|

CFE (et CVAE le cas échéant) |

Taxation des seules activités lucratives |

Exonération |

Taxation des seules activités lucratives |

|

TVA |

Taxation de toutes les activités (sauf application d'une mesure d'exonération spécifique) |

Exonération |

Taxation des activités lucratives (sauf application d'une mesure d'exonération spécifique) et ouverture des droits à déduction en fonction des règles applicables aux redevables partiels |