BIC - Réductions et crédits d'impôt - Crédit d'impôt recherche - Dépenses de recherche éligibles - Dépenses externalisées

1

Les dépenses exposées pour la réalisation d'opérations de recherche, confiées à des organismes de recherche publics ou à des organismes assimilés (code général des impôts [CGI], art. 244 quater B, II-d), ou à des organismes de recherche privés agréés par le ministre chargé de la recherche ou à des experts scientifiques ou techniques agréés dans les mêmes conditions (CGI, art. 244 quater B, II-d bis), sont retenues dans la base de calcul du crédit d'impôt de l'entreprise donneuse d'ordre dans les conditions exposées ci-après.

Pour les modalités de prise en compte par les organismes de recherche prestataires de leurs dépenses de recherche dans la base de calcul de leur propre CIR, il convient de se reporter au BOI-BIC-RICI-10-10-30-20.

I. Les organismes de recherche éligibles

A. Organismes de recherche privés agréés et experts scientifiques ou techniques agréés

10

En application du d bis du II de l'article 244 quater B du CGI, l'organisme ou l'expert qui effectue des opérations de recherche pour le compte d'une entreprise donneuse d'ordre doit être agréé lorsque son statut relève du droit privé. Cet agrément est accordé par le ministre chargé de la recherche selon des modalités prévues à l’article 49 septies H de l’annexe III au CGI.

Pour être agréé, l'organisme ou l'expert doit justifier de sa capacité à mener par ses propres moyens des opérations de recherche scientifique et technique dont il a défini lui-même la démarche scientifique. Cette condition vise à assurer aux entreprises qui ont recours à l’externalisation de leurs travaux de recherche la pertinence et la qualité des résultats obtenus, grâce au respect de la démarche scientifique propre à la recherche.

Le service s'assurera de l'existence de l'agrément en consultant la liste des organismes agréés établie par le ministère de l'enseignement supérieur, de la recherche et de l'innovation.

Pour les organismes de recherche établis dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales, l'agrément peut être délivré par le ministre français chargé de la recherche ou, lorsqu'il existe un dispositif similaire dans le pays d'implantation de l'organisme auquel sont confiées les opérations de recherche, par l'entité compétente pour délivrer l'agrément équivalent à celui du crédit d'impôt recherche français.

B. Organismes de recherche publics ou assimilés

15

Conformément au d du II de l'article 244 quater B du CGI, une entreprise peut prendre en compte dans la base de calcul de son crédit d'impôt recherche (CIR) les dépenses exposées pour la réalisation d'opérations de recherche qu'elle a confiée aux organismes de recherche publics ou assimilés listés ci-après.

À compter du 1er janvier 2022, l'ensemble des organismes de recherche (publics, assimilés publics ou privés) devront être titulaires d'un agrément délivré par le ministre chargé de la recherche s'ils souhaitent se voir confier des opérations de recherche dont les dépenses afférentes sont éligibles au CIR pour le donneur d'ordre (loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021, art. 35).

Jusqu'au 31 décembre 2021, certains organismes de recherche publics ou assimilés ne sont pas soumis à l'obligation d'être titulaires d'un agrément délivré par le ministère chargé de la recherche. Les développements ci-dessous qui mentionnent une exemption d'obligation d'agrément pour certains organismes de recherche (I-A-1 § 20, I-B-3 § 60, et I-B-6 § 110) ne sont applicables que jusqu'au 31 décembre 2021.

1. Organismes de recherche publics

20

Les organismes de recherche publics n’ont pas à être agréés. Il en est de même pour les organismes publics établis dans un État membre de l'Union européenne ou dans un autre État partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

2. Fondations reconnues d'utilité publique du secteur de la recherche agréées

30

Sont comprises dans le dispositif du d du II de l'article 244 quater B du CGI, les dépenses exposées pour la réalisation d'opérations de recherche scientifique et technique confiée à des fondations reconnues d'utilité publique du secteur de la recherche agréées conformément au d bis du II de l'article 244 quater B du CGI.

Ces fondations relèvent de deux catégories :

- les fondations reconnues d'utilité publique dont la dotation provenait pour partie du compte d'affectation spéciale du trésor n° 902-24 ;

- les autres fondations reconnues d'utilité publique, dotées d'un conseil scientifique, qui ont pour mission principale la recherche scientifique.

(40)

3. Établissements d'enseignement supérieur délivrant un diplôme conférant un grade de master

50

Les établissements d'enseignement supérieur s'entendent notamment des universités, des écoles normales supérieures, des écoles nationales supérieures d'ingénieurs, des instituts d'études politiques, des écoles supérieures de commerce et, de façon générale, de toute structure (école, institut, etc.) reconnue par l'État en tant qu'établissement d'enseignement supérieur.

L'établissement d'enseignement supérieur doit être habilité à délivrer un diplôme conférant au moins le grade de master.

Le grade de master a été introduit par le décret n° 99-747 du 30 août 1999 relatif à la création du grade de master (abrogé le 21 août 2013) et correspond au troisième grade universitaire français. Il est délivré au nom de l'État en même temps que le titre ou le diplôme qui y ouvre droit.

Le grade de master est conféré aux personnes titulaires d'un diplôme de master qui a été créé par le décret n° 2002-603 du 25 avril 2002 modifiant le décret n° 84-573 du 5 juillet 1984 relatif aux diplômes nationaux de l'enseignement supérieur et qui est un diplôme national de l'enseignement supérieur délivré sous l'autorité et au nom de l'État par les universités et les établissements habilités à cet effet. Depuis les modifications introduites par la réforme dite « LMD » (licence-master-doctorat), le diplôme de master est un diplôme national de deuxième cycle de l'enseignement supérieur.

Conformément au décret n° 99-747 du 30 août 1999, modifié par le décret n° 2005-1119 du 5 septembre 2005 modifiant le décret n° 99-747 du 30 août 1999 relatif au grade de master, le grade de master peut également être conféré aux personnes titulaires de certains autres diplômes, notamment :

- d'un diplôme d'études approfondies (DEA) ;

- d'un diplôme d'études supérieures spécialisées (DESS) ;

- d'un diplôme d'ingénieur délivré par un établissement habilité en application de l'article L. 642-1 du code de l'éducation (C. éduc.) ;

- d'un diplôme délivré par l'institut d'études politiques de Paris en application de l'article 2 du décret n° 2016-24 du 18 janvier 2016 relatif à l'Institut d'études politiques de Paris, ou par les instituts d'études politiques en application de l'article D. 741-10 du C. éduc. ;

- d'un diplôme d'État d'architecte ;

- d'un diplôme de fin d'études de certaines écoles supérieures de commerce et de gestion (figurant sur une liste établie après l'évaluation périodique de ces diplômes, par arrêté du ministre chargé de l'enseignement supérieur après avis conforme du ou des ministres dont relèvent les établissements concernés et après avis du conseil national de l'enseignement supérieur et de la recherche) ;

- du diplôme d'études fondamentales vétérinaires.

Remarque : Un diplôme conférant le grade de master n'est pas un diplôme de mastère spécialisé. Il est rappelé que le mastère spécialisé est un diplôme délivré à l'issue d'une formation, organisée par un établissement habilité membre de la Conférence des grandes écoles, qui sanctionne un cursus professionnel et qui est spécialisée dans un domaine d'activité précis.

60

Qu'ils soient publics ou privés, ces établissements d'enseignement supérieur sont compris dans le régime particulier de dépenses de recherche externalisées prévu au d du II de l'article 244 quater B du CGI sans qu'il soit nécessaire de solliciter un agrément auprès du ministre de la recherche.

4. Fondations de coopération scientifique agréées

70

Les fondations de coopération scientifique sont des personnes morales de droit privé à but non lucratif soumises aux règles relatives aux fondations reconnues d'utilité publique dans les conditions fixées notamment par la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat [code de la recherche (C. rech.), art. L. 344-11].

Les spécificités des fondations de coopération scientifique sont prévues aux articles L. 344-12 et suivants du C. rech..

80

Il est par ailleurs précisé que sont créés sous la forme de fondations de coopération scientifique les réseaux thématiques de recherche avancée, les centres thématiques de recherche et de soins, les pôles de recherche et d'enseignement supérieur.

Les fondations de coopération scientifique doivent être agréées par le ministre chargé de la recherche conformément au d bis du II de l'article 244 quater B du CGI.

5. Communautés d'universités et établissements

(90)

100

Les communautés d'universités et établissements (COMUE) sont des établissements publics à caractère scientifique, culturel et professionnel régis par les dispositions codifiées de l'article L. 718-7 du C. éduc. à l'article L. 718-15 du C. éduc, qui assurent la coordination des politiques de leurs membres telle que prévue à l'article L. 718-2 du C. éduc. en matière d'offre de formation, stratégie de recherche et de transfert.

6. Centres techniques exerçant une mission d'intérêt général

110

Pour l'application des dispositions relatives aux opérations de recherche externalisées, les centres techniques exerçant une mission d'intérêt général sont assimilés à des organismes publics de recherche. Aussi, les dépenses relatives aux opérations de recherche qui leur sont confiées sont prises en compte pour le double de leur montant dans la base de calcul de l'entreprise qui bénéficie du crédit d'impôt.

Sont réputés exercer une mission d'intérêt général les centres techniques dont les missions sont définies aux articles L. 521-1 et suivants du C. rech.. Ces organismes sont dispensés de l'agrément prévu au d bis du II de l'article 244 quater B du CGI.

7. Instituts techniques agricoles ou agro-industriels et à leurs structures nationales de coordination

115

Les instituts techniques agricoles ou agro-industriels visés à l'article D. 823-1 du code rural et de la pêche maritime (C. rur.) ainsi que l'association de coordination technique agricole (ACTA) et l'association de coordination technique pour l'industrie agro-alimentaire (ACTIA) sont assimilés à des organismes de recherche publics au sens du d du II de l'article 244 quater B du CGI (loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016, art. 20).

8. Stations et fermes expérimentales dans le secteur de la recherche scientifique et technique agricole

117

Les stations et fermes expérimentales dans le secteur de la recherche scientifique et technique agricoles ayant pour membre une chambre d'agriculture départementale ou régionale visée aux articles L. 510-1 et suivants du C. rur. sont assimilées à des organismes de recherche publics au sens du d du II de l'article 244 quater B du CGI (loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016, art. 103).

9. Associations ou sociétés agréées ayant conclu une convention

120

Une entreprise peut confier la réalisation d'opérations de recherche à des associations ou des sociétés de capitaux agréées ayant conclu une convention avec un ou plusieurs organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master.

Les dépenses relatives à ces opérations peuvent être éligibles au CIR dès lors que ces associations et sociétés satisfont à certaines conditions.

a. Organismes concernés

1° Les associations

130

Les associations concernées sont des associations régies par la loi du 1er juillet 1901 relative au contrat d'association ayant pour fondateur(s) et membre(s) un ou plusieurs organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master (I-A-3 § 50).

La qualité de membre de l'association s'apprécie à la date à laquelle les dépenses externalisées sont engagées par l'entreprise donneuse d'ordre.

Il est admis que la seule condition de membre mentionnée ci-avant soit suffisante.

2° Les sociétés

140

Les sociétés concernées sont des sociétés de capitaux dont le capital ou les droits de vote sont détenus pour plus de 50 % par un ou plusieurs organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master.

Les sociétés concernées sont donc des sociétés dans lesquelles les associés ne sont tenus qu'à concurrence de leurs apports. En pratique, il s'agit des sociétés suivantes : sociétés anonymes (code de commerce [C. com.], art. L. 225-1), sociétés en commandite par actions (C. com., art. L. 226-1), sociétés à responsabilité limitée (C. com., art. L. 223-1 et suiv.), sociétés par actions simplifiées et sociétés par actions simplifiées unipersonnelles (C. com., art. L. 227-1 et suiv.). L'entreprise unipersonnelle à responsabilité limitée (C. com, art., L. 223-1 et suiv.) sera également considérée comme une société de capitaux.

Plus de 50 % du capital ou des droits de vote de ces sociétés doivent être détenus directement et non par l'intermédiaire d'autres structures par un ou plusieurs organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master.

b. Conditions d'application

150

Les associations et sociétés concernées doivent également satisfaire aux conditions cumulatives suivantes :

- elles doivent être agréées par le ministre chargé de la recherche conformément au d bis du II de l'article 244 quater B du CGI ;

- elles doivent avoir conclu, avec le ou les organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master qui en sont membres ou qui détiennent plus de 50 % du capital ou des droits de vote, une convention en application de l'article L. 533-3 du C. rech. ou de l'article L. 762-3 du C. éduc. La convention doit avoir été conclue à la date à laquelle les dépenses externalisées sont engagées par l'entreprise donneuse d'ordre.

Dans le cadre de ces conventions, les associations et sociétés concernées peuvent exécuter des prestations de service, gérer des contrats de recherche, exploiter des brevets et licences et commercialiser les produits de leurs activités.

160

Par ailleurs, les travaux de recherche confiés à ces organismes de droit privé, associations ou sociétés, doivent être réalisés au sein d'une ou plusieurs unités ou équipe(s) de recherche relevant du ou des organisme(s) de recherche public(s) ou établissement(s) d'enseignement supérieur délivrant un diplôme conférant un grade de master ayant conclu la convention citée au I-B-9-b § 150.

170

Les factures émises par les associations et sociétés qui remplissent les conditions citées au I-B-9-b § 150 à 160 au titre des opérations de recherche qui leur sont confiées peuvent utilement comporter des mentions relatives au CIR (précision de l'éligibilité au doublement des dépenses avec mention du d du II de l'article 244 quater B du CGI, référence au contrat conclu entre l'entreprise cliente et l'organisme privé à qui sont confiées les opérations de recherche et mention de l'unité ou de l'équipe de recherche ou des unités ou équipes de recherche ayant réalisé les travaux de recherche et développement). Ces mentions permettent d'informer les entreprises des conditions dans lesquelles les opérations de recherche ont été réalisées, ce qui est de nature à les sécuriser s'agissant de la prise en compte de ces dépenses pour le double du montant facturé dans l'assiette de calcul du CIR.

II. Dépenses éligibles

A. Les dépenses doivent correspondre à des opérations de recherche externalisées ou à des travaux scientifiques et techniques indispensables à la réalisation d’opérations de recherche éligibles menées en interne par le donneur d’ordre

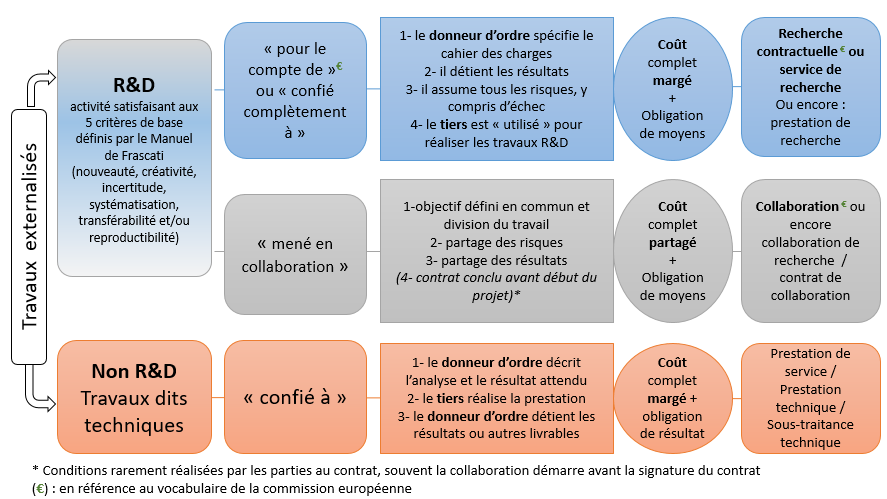

171

Les dépenses engagées doivent être afférentes à de véritables opérations de recherche et de développement (R&D), nettement individualisées dont la réalisation est, soit confiée complètement à un organisme de recherche tiers, soit menée dans le cadre d’une collaboration de recherche avec cet organisme.

Le graphique ci-dessous expose les deux types de relations contractuelles régissant l’externalisation d’opérations de R&D (chemins bleu et gris) par opposition aux prestations de service pour des travaux ne relevant pas de la R&D (chemin rose).

La recherche contractuelle (dite aussi service ou prestation de recherche) est une opération de R&D menée pour le compte d’une des parties (l’entreprise) dans les conditions suivantes :

- l’entreprise donneuse d’ordre spécifie le cahier des charges (détermine l’objet du contrat) ;

- le prestataire (le tiers) est « utilisé » pour réaliser une prestation de recherche ;

- l’entreprise donneuse d’ordre détient la totalité des résultats des activités de recherche ;

- l’entreprise donneuse d’ordre assume le risque d’échec (elle supporte l’aléa financier).

Le prestataire (le tiers) perçoit une rémunération appropriée en échange de ses services, c’est-à-dire une rémunération calculée sur le prix du marché ou, en l’absence de prix du marché, à un prix qui prend en compte l’intégralité des coûts du service augmenté d’une marge (la marge pouvant être établie sur celles généralement appliquées dans le secteur du service concerné) ou qui est le résultat de négociations menées dans des conditions de pleine concurrence au cours desquelles l’organisme de recherche négocie l’obtention d’un avantage économique maximal et couvre au moins ses coûts marginaux.

Une opération de recherche est menée dans le cadre d’une collaboration dans les conditions suivantes :

- les parties poursuivent un objectif défini en commun ;

- la collaboration est fondée sur une répartition du travail ;

- les parties partagent les risques (notamment financiers, technologiques et scientifiques) ;

- les parties partagent les résultats.

Les termes et conditions d’un contrat de collaboration de recherche, concernant notamment les contributions à ses coûts, le partage des risques et des résultats, la diffusion des résultats, les règles d’attribution de droits de propriété intellectuelle (DPI) et l’accès à ceux-ci, doivent être conclus avant le début du projet.

Dans le cadre d’une collaboration de recherche, une entreprise partie à la collaboration peut intégrer dans la base de calcul de son CIR les montants facturés par une autre partie à la collaboration, sous réserve qu’il s’agisse de dépenses éligibles, que ce flux financier soit prévu par l’équilibre du contrat de collaboration et que la partie qui émet la facture n’intègre pas ces dépenses dans son propre CIR. Il est précisé que les montants facturés n’intègrent pas de marge.

Ainsi, un contrat de collaboration encadrant une thèse CIFRE (convention industrielle de formation par la recherche) est éligible au CIR, si l’examen du contrat et de ses annexes permet d’identifier le programme de recherche qui est l’objet du contrat et la contribution de chacun (annexe scientifique) ainsi que l’apport respectif des parties (annexe financière).

172

Les dépenses afférentes aux travaux scientifiques et techniques externalisées qui ne constituent pas en tant que tels des opérations de R&D, mais qui sont indispensables à la réalisation d’une opération de R&D éligible au CIR menée en interne par le donneur d'ordre, peuvent également être prises en compte dans la base de calcul du CIR de l’entreprise donneuse d’ordre.

Dans sa décision “FNAMS”, le Conseil d’État (CE, 9ème et 10ème chambres réunies, décision du 22 juillet 2020, n° 428127, ECLI:FR:CECHR:2020:428127.20200722) a jugé que les dépenses externalisées accessoires, mais nécessaires aux projets de recherche menés par l’entreprise donneuse d’ordre, devaient être intégrées dans l’assiette du CIR quand bien même elles ne constituent pas en elles-mêmes des opérations de recherche.

Le caractère indispensable à la réalisation d’un projet de R&D des opérations accessoires externalisées est apprécié de la même manière que lorsqu’elles sont réalisées en interne (II-B-2 § 100 du BOI-BIC-RICI-10-10-10-25).

Il est précisé que les cotisations à des organismes de recherche ne sauraient être considérées comme nécessaires à l’aboutissement d’opérations de recherche dans la mesure où elles sont indépendantes de leur réalisation effective.

173

Lorsque des dépenses externalisées sont prises en compte par une entreprise pour la détermination du crédit d'impôt, elle doit joindre à la déclaration n° 2069-A-1-SD (CERFA n° 11081), disponible en ligne sur le site www.impots.gouv.fr, la liste des organismes en indiquant la nature et le montant des contrats.

Les agents du ministère chargé de la recherche peuvent vérifier la réalité de l’affectation à la recherche des dépenses retenues dans l’assiette du crédit d’impôt (II-A § 140 à 160 du BOI-BIC-RICI-10-10-60).

B. Les opérations externalisées doivent être réalisées par les organismes ou experts auxquels elles sont confiées

175

En application du d ter du II de l’article 244 quater B du CGI, les opérations externalisées doivent être réalisées directement par les organismes de recherche publics ou assimilés, ou privés agréés, auxquels elles ont été confiées (loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, art. 132). Cette disposition s’applique aux dépenses exposées à compter du 1er janvier 2020.

Cette condition implique que les organismes prestataires de premier rang conduisent par leurs propres moyens les travaux de recherche. Par dérogation, ces organismes prestataires de premier rang peuvent faire appel à d’autres organismes éligibles pour réaliser certains travaux scientifiques ou techniques indispensables aux opérations de recherche qui leur sont confiées. Si ces organismes prestataires de second rang font eux-mêmes appel à d’autres organismes pour réaliser certains travaux scientifiques ou techniques indispensables aux opérations de recherche qui leur sont confiées, la quote-part des dépenses afférentes à ces travaux, facturée par le prestataire de premier rang, n’est pas éligible au crédit d’impôt pour le donneur d’ordre.

Exemple : Soit l’entreprise E qui confie la réalisation d’une opération de recherche à un organisme privé agréé A qui lui facture pour 1 M€ de prestations.

500 000 € correspondent à des travaux réalisés directement par A.

200 000 € correspondent à des travaux sous-traités par A à un autre organisme de recherche privé agréé.

300 000 € correspondent à des travaux sous-traités par A à un organisme non éligible.

L’entreprise E pourra ainsi prendre en compte dans la base de calcul de son CIR un montant de 700 000 € de dépenses éligibles (= 500 000 + 200 000).

177

Les factures émises par les organismes à qui sont confiées les opérations de recherche peuvent utilement comporter des mentions permettant d'informer les entreprises donneuses d’ordre des conditions dans lesquelles les opérations de recherche ont été réalisées afin de les sécuriser s'agissant de la prise en compte de ces dépenses dans l'assiette de calcul du CIR (identité et adresse de l’organisme sous-traitant de second rang auquel il a été fait appel, éligibilité dudit organisme au dispositif de sous-traitance CIR et quote-part du montant facturé correspondant aux travaux réalisés par cet organisme).

III. Modalités de prise en compte

A. Prise en compte pour le double de leur montant des dépenses relatives aux opérations confiées aux organismes de recherche publics ou assimilés

180

Le d du II de l'article 244 quater B du CGI prévoit que les dépenses confiées aux organismes mentionnés à ce même d sont retenues pour le calcul du CIR pour le double de leur montant, pour la seule part relative aux opérations réalisées par ces organismes, à la condition qu'il n'existe pas de liens de dépendance au sens du 12 de l'article 39 du CGI entre l'entreprise qui bénéficie du crédit d'impôt et l'organisme en question.

Au sens de ces dispositions sont réputés exister des liens de dépendance entre deux entreprises :

- lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'elles sont placées l'une et l'autre, dans les conditions définies au premier tiret, sous le contrôle d'une même tierce entreprise.

Il est précisé que ces dépenses sont plafonnées dans les conditions prévues au d ter du II de l'article 244 quater B du CGI.

Remarque : Ce dispositif de « doublement d’assiette » est supprimé pour les dépenses exposées à compter du 1er janvier 2022 (loi n° 2020-1721 du 29 décembre 2020, art. 35).

190

Exemple : L'entreprise X confie l'exécution de travaux de recherche éligibles au CIR à l'université N, établissement d'enseignement supérieur délivrant un diplôme conférant un grade de master, que cette dernière lui facture pour un montant de 100 000 €. L'entreprise X pourra pour le calcul de son propre CIR retenir cette dépense pour un montant de 200 000 €.

195

Dans le cas où l’organisme de recherche public ou assimilé sous-traite à son tour une partie des travaux de recherche qui lui ont été confiés, seule la quote-part des dépenses afférente aux opérations réalisées par des organismes de recherche public ou assimilés peut être retenue pour le double de son montant. Cette disposition s’applique aux dépenses exposées à compter du 1er janvier 2020 (loi n° 2019-1479 du 28 décembre 2019, art. 132).

Exemple : Soit une entreprise E qui confie la réalisation d’une opération de recherche à un organisme de recherche public A qui lui facture pour 1 M€ de prestations. E n’entretient aucun lien de dépendance avec A.

Sur ces 1 M€ :

- 500 000 € correspondent à des travaux réalisés directement par A ;

- 100 000 € correspondent à des travaux confiés par A à un organisme de recherche public B avec lequel E n’entretient pas de lien de dépendance ;

- 200 000 € correspondent à des travaux confiés par A à un organisme de recherche privé agréé C ;

- 200 000 € correspondent à des travaux confiés par A à un organisme non éligible D.

L’entreprise E pourra ainsi prendre en compte dans la base de calcul de son CIR un montant de 1,4 M€ déterminé comme suit :

- 600 000 € x 2 (500 000 € d’opérations de recherche réalisées par A et 100 000 € réalisées par B, qui sont tous deux des organismes publics, et dont les dépenses sont éligibles au doublement d'assiette) ;

- et 200 000 € (opérations de recherche réalisées par D, qui est un organisme agréé).

(200 à 210)

B. Plafonnement spécifique des dépenses externalisées auprès des organismes de recherche privés agréés ou des experts scientifiques ou techniques agréés

215

En application du d bis du II de l'article 244 quater B du CGI, les dépenses confiées à des organismes de recherche privés agréés par le ministre chargé de la recherche, ou à des experts scientifiques ou techniques agréés dans les mêmes conditions, sont retenues dans la limite de trois fois le montant total des autres dépenses de recherche ouvrant droit au crédit d'impôt, avant application des limites prévues au d ter du II de l'article 244 quater B du CGI (III-A § 270 et suivants).

Il en résulte qu'une entreprise qui ne réalise pas, en interne, des dépenses de R&D ne peut pas bénéficier du CIR pour les recherches qu'elle confie à des organismes ou experts privés.

En revanche, pour les dépenses exposées avant le 1er janvier 2022, cette limite ne s'applique pas aux opérations de recherche confiées à des organismes de recherche publics ou assimilés (notamment, fondations de coopération scientifique, fondations reconnues d'utilité publique du secteur de la recherche agréées ou associations et sociétés juridiquement liées à un organisme de recherche public ou un établissement d’enseignement supérieur) mentionnés au d du II de l'article 244 quater B du CGI.

À compter du 1er janvier 2022, la limite prévue au d bis du II de l’article 244 quater B du CGI s’applique également aux dépenses relatives aux opérations confiées à des organismes de recherche publics ou assimilés. L’entreprise devra ainsi réaliser au minimum en interne un quart des dépenses de recherche prises en compte dans la base de calcul de son CIR (loi n° 2020-1721 du 29 décembre 2020, art. 35).

(220 à 260)

Remarque : Les commentaires aux § 220 à 260 du BOI-BIC-RICI-10-10-20-30-20170405 sont transférés au II § 37 à 39 du BOI-BIC-RICI-10-10-30-20.

C. Plafonnement général des dépenses de recherche externalisées

270

En application du d ter du II de l'article 244 quater B du CGI, le montant des dépenses externalisées pouvant être retenues dans la base de calcul du CIR est plafonné pour l’entreprise donneuse d’ordre à :

- 2 millions d’euros par an, s’il existe un lien de dépendance au sens du 12 de l’article 39 du CGI entre l’entreprise qui bénéficie du crédit d’impôt et ces organismes. Un lien de dépendance est réputé exister entre deux entreprises, soit lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision, soit lorsqu'elles sont placées l'une et l'autre sous le contrôle d'une même tierce entreprise ;

- 10 millions d’euros dans le cas contraire.

Le plafond de 2 millions d'euros est inclus dans le plafond global de 10 millions d'euros conformément au d ter du II de l'article 244 quater B du CGI.

280

Il est précisé que ces plafonds sont communs et également applicables aux dépenses de recherche confiées à des organismes mentionnés au d du II de l’article 244 quater B du CGI (organismes de recherche publics, établissements d’enseignement supérieur délivrant un diplôme conférant un grade de master ou assimilés) qui sont prises en compte pour le double de leur montant.

Le plafond de 10 millions d'euros est en outre majoré de 2 millions d'euros (soit un plafond maximum de 12 millions d'euros) à raison des dépenses correspondant aux opérations confiées à ces derniers organismes.

Cette majoration de 2 millions d’euros du plafond pour les opérations de recherche confiées à des organismes publics ou assimilés est supprimée à compter du 1er janvier 2022 (loi n° 2020-1721 du 29 décembre 2020, art. 35).

(290 à 310)

320

Exemple 1 : Soit une entreprise A qui a réalisé au titre de l’exercice clos le 31 décembre N des dépenses de recherche en interne éligibles au crédit d'impôt pour un montant de 800 000 €. Elle a également confié des travaux de recherche pour un montant de 3 M€ à un organisme de recherche privé agréé par le ministre chargé de la recherche. Il n’existe aucun lien de dépendance au sens du 12 de l’article 39 du CGI entre les deux entités.

Les travaux ont été réalisés directement par l’organisme de recherche.

a) Première limite applicable : les dépenses de recherche externalisées sont éligibles dans la limite de trois fois le montant total des autres dépenses de recherche ouvrant droit au crédit d’impôt, soit un plafond de : 2,4 M€ (800 000 € x 3).

Le montant éligible des dépenses externalisées confiées à un organisme de recherche privé agréé est donc limité à 2,4 M€.

b) Application du plafond prévu au d ter du II de l'article 244 quater B du CGI : les deux entités n'ayant pas de lien de dépendance, le plafond applicable est de 10 millions d’euros.

En conséquence, il est appliqué le plus bas des deux plafonds, le montant des dépenses de recherche externalisées éligibles au crédit d'impôt au titre de l'exercice N est égal à 2,4 M€.

Exemple 2 : Soit une société B qui a réalisé au titre de l’exercice clos le 31 décembre N des dépenses de recherche en interne éligibles au crédit d'impôt pour un montant de 800 000 €. Elle a également confié des travaux de recherche :

- pour un montant de 3 M€ à une filiale dont elle détient 80 % du capital et qui est agréée par le ministre chargé de la recherche ;

- à une entreprise indépendante agréée par ce même ministère pour un montant de 7 M€ ;

- ainsi qu’à une communauté d'universités et établissements (COMUE) pour 1 M€ (il n’existe pas de lien de dépendance au sens du 12 de l’article 39 du CGI entre cette entité et l’entreprise donneuse d’ordre).

Les travaux ont été réalisés directement par les organismes auxquels les opérations de recherche ont été confiés.

|

Dépenses de recherche réalisées par l'entreprise |

Dépenses de recherche externalisées à un organisme de recherche privé agréé |

Dépenses de recherche externalisées à un organisme de recherche public |

Total |

||

|---|---|---|---|---|---|

|

Filiale agréée (lien de dépendance) |

Entreprise indépendante agréée (sans lien de dépendance) |

Établissement public de coopération scientifique (sans lien de dépendance) |

|||

|

Dépenses de recherche réalisées par l'entreprise |

800 000 € |

||||

|

Dépenses de recherche externalisées |

3 000 000 € |

7 000 000 € |

1 000 000 € |

11 000 000 € |

|

|

Première limite applicable (CGI, art. 244 quater B, II-d bis-al. 2) |

8 400 000 € |

||||

|

Dépenses externalisées prises en compte dans la base de calcul avant plafonnement |

8 400 000 € |

2 000 000 €* |

10 400 000 € |

||

|

Dépenses sous-traitées prises en compte dans la base de calcul après plafonnement prévu au d ter du II de l'article 244 quater B du CGI (2, 10 ou 12 M€ selon le cas) |

2 000 000 € |

6 400 000 € |

2 000 000 € |

10 400 000 € |

|

* Les dépenses correspondant aux opérations de recherche confiées à la COMUE sont prises en compte pour le double de leur montant (CGI, art. 244 quater B, II-d-4°).

a) Première limite applicable : les dépenses de recherche externalisées et confiées à des organismes privés agréés sont éligibles dans la limite de trois fois le montant total des autres dépenses de recherche ouvrant droit au crédit d’impôt, soit un plafond de 8,4 M€ [(800 000 € + 2 000 000 €) x 3)].

b) Autres plafonds à appliquer :

- pour la filiale agréée par le ministre de la recherche : 2 millions d’euros en raison des liens de dépendance avec l’entreprise donneuse d’ordre ;

- pour l’entreprise indépendante agréée par le ministre de la recherche : 10 millions d’euros, mais la première limite susmentionnée au III-C § 320 de 8,4 M€ est applicable. En outre, il convient de préciser que le plafond de 2 millions d’euros indiqué au III-C § 270 est inclus dans le plafond global de 10 millions d’euros ;

- pour COMUE : 12 millions d’euros (le plafond de 10 millions d’euros susmentionné au III-C § 270 est majoré de 2 millions d’euros pour les opérations confiées à de tels organismes en application du 4° du d et du deuxième alinéa du d ter du II de l'article 244 quater B du CGI) ;

- le plafond global des dépenses externalisées à prendre en compte pour l’entreprise donneuse d’ordre est donc de 12 millions d’euros.

c) En conclusion, compte tenu de l’application combinée des deux plafonds indiqués ci-avant, le montant des dépenses externalisées éligibles au CIR de l’entreprise donneuse d’ordre est égal à 10,4 M€.

(330 à 350)

Remarque : Les commentaires au IV § 340 et § 350 du BOI-BIC-RICI-10-10-20-30-20170405 sont transférés au I-B § 36 et 36-5 du BOI-BIC-RICI-10-10-30-20.