BIC - Plus-values et moins-values - Régimes particuliers - Exonération des plus-values professionnelles réalisées lors du départ à la retraite du cédant - Conditions de l'exonération tenant à la nature des biens cédés

1

Seule la cession de l’entreprise individuelle ou de l’intégralité des droits ou parts détenus par un associé d’une société de personnes soumise à l’impôt sur le revenu dans laquelle il exerce son activité professionnelle peuvent bénéficier de l’exonération prévue à l’article 151 septies A du code général des impôts (CGI). La cession d’une activité qui fait l’objet d’un contrat de location-gérance, ou d’un contrat comparable, bien que n’étant pas une activité exercée à titre professionnel, peut toutefois bénéficier de la présente exonération mais sous des conditions spécifiques.

Enfin, l’entreprise individuelle cédée ou la société dont les titres sont cédés ne doit pas excéder certains seuils tenant à ses effectifs et à son chiffre d’affaires ou à son total de bilan. Ces seuils s’apprécient également chez l’associé qui détient 25 % ou plus du capital ou des droits de vote de la société dont les titres sont cédés.

I. La cession d’une entreprise individuelle

10

L’entreprise individuelle se définit comme une unité économique autonome, gérée et détenue par une ou plusieurs personnes physiques n’ayant pas constitué entre elles une société et regroupant des moyens d’exploitation et une clientèle propres. L’entreprise individuelle dispose d’un bilan fiscal où sont inscrits des éléments (actifs et passifs) affectés à l’exercice d’une activité professionnelle de nature industrielle, commerciale, artisanale, libérale ou agricole ainsi que ceux que l’exploitant a décidé d’y porter dans le cadre de la liberté de gestion qui, le cas échéant, lui est reconnue par la loi.

Le régime fiscal (régime réel, micro, régime déclaratif spécial ou forfait) de l’entreprise est sans incidence pour la mise en œuvre de l’article 151 septies A du CGI.

A. L'exonération est réservée aux activités exercées à titre professionnel

(20-100)

Remarque : Les commentaires du I-A § 20 à 100 relatifs à la condition tenant aux activités exercées à titre professionnel pour le bénéfice de l'exonération sont transférés au II-A § 200 à 280 du BOI-BIC-PVMV-40-20-20-10. Pour prendre connaissance des commentaires antérieurs du I-A § 20 à 100, il convient de consulter les versions précédentes dans l'onglet « Versions publiées » du présent document.

B. L'exonération est réservée aux cessions de l’ensemble des éléments affectés à l’exercice de l'activité professionnelle

1. Principes

110

Les éléments affectés à l’exercice de l’activité professionnelle s’entendent des éléments inscrits au bilan de l’entreprise (éléments d’actif immobilisés, stocks, créances d’exploitation, trésorerie, passif) ainsi que de tous les contrats attachés à l’entreprise et transférables au nouvel exploitant. Ces éléments s’apprécient au moment de la cession.

Par suite, le bénéfice de cette mesure doit, en principe, être refusé dans le cas où la cession ne porte que sur une partie des éléments d’actif et/ou de passif, de l'entreprise, sauf à ce que les éléments retirés dans le patrimoine privé ne soient pas nécessaires à l’exploitation.

Il convient de se reporter également au I-B-2-a § 130.

120

A titre d’illustration, ne peut bénéficier du régime prévu à l’article 151 septies A du CGI, la cession du seul droit au bail ou encore l'opération qui prévoit la reprise d’une partie des éléments d’actif dans le patrimoine privé du cédant et la vente d’une autre partie à un tiers cessionnaire.

La transmission de la seule nue-propriété ou du seul usufruit des éléments d’actif d’une entreprise détenue en pleine propriété ne peut pas bénéficier de l’exonération.

Les immobilisations hors d’état ou obsolètes peuvent ne pas être cédées à condition que le cédant établisse le caractère obsolète de ces biens.

2. Mesures d’assouplissement

a. Les immeubles et les marques nécessaires à l’exploitation

130

Sous les mêmes conditions et dans les mêmes termes que pour les apports partiels d’actif soumis au régime spécial prévu à l’article 210 B du CGI, il est admis que la pleine propriété des immeubles et des marques nécessaires à l’exploitation soit conservée par le cédant dès lors que le cessionnaire s’en voit garantir l’usage dans des conditions suffisamment pérennes.

Se reporter également au I-B-2-a-1° § 180 à 200 du BOI-IS-FUS-20-20.

Il est précisé que, dans le cas où un exploitant personne physique ne céderait pas avec son activité les immeubles ou les marques et dès lors que l’opération emporte cessation de l’entreprise individuelle, l’opération aboutit à un retrait de l’actif professionnel de ces éléments, donnant lieu à imposition de la plus-value éventuellement constatée à cette occasion, laquelle ne peut pas bénéficier des présentes dispositions d’exonération.

b. Dénomination commerciale ne constituant pas une marque déposée

140

Lorsque l’entreprise cédante a déployé son activité sous le nom patronymique d’une personne physique, exploitante, dirigeante ou associée de cette entreprise, l’entreprise individuelle transférée est réputée complète (toutes autres conditions réunies bien évidemment) indépendamment du transfert ou de la mise à disposition de ce nom dès lors que celui-ci n’a pas fait l’objet d’un dépôt juridiquement protégé.

c. Tolérance spécifique aux ventes d’entreprises individuelles

150

En cas de vente et sous réserve qu’aucun élément étranger à l’exploitation ne soit par ailleurs transféré, il est admis que le passif et/ou la trésorerie afférents à l’exploitation ne soient pas vendus avec celle-ci.

Remarque : Sont considérés comme des éléments étrangers à l’exploitation les éléments d’actif et de passif afférents à la gestion patrimoniale de l’entreprise, c’est-à-dire les immeubles et placements financiers sans lien avec l’exploitation même s’ils ont été financés par le réinvestissement des bénéfices de cette exploitation.

Exemple 1 : M. X exploite, à titre individuel, une papeterie. Il emploie deux salariés, M. Y et M. Z. L'actif net de son entreprise se décompose comme suit (l'actif net s'entend de l'excédent des valeurs d'actif sur le total formé au passif par les créances des tiers, les amortissements et les provisions justifiés) :

ACTIF NET A L'OUVERTURE DE L'EXERCICE DE CESSION (AU BILAN DE M. X)

|

Actif (valeur nette) |

Passif |

|---|---|

|

Fonds commercial (1) : 0 Immeuble : 90 000 Matériel de bureau : 10 000 Mobilier : 8 000 Stocks : 20 000 Clients (2) : 2 000 Banque : 20 000 |

Emprunts auprès des établissements de crédit : 20 000 Dettes Fournisseurs : 20 000 |

(1) Au sens du plan comptable général (compte 207), c'est-à-dire la clientèle.

(2) Au sens du plan comptable général (comptes 41), c'est-à-dire les créances clients.

M. X décide de partir à la retraite et de vendre son activité. Il trouve un accord avec l'un de ses salariés, M. Y, qui souscrit un emprunt de 200 000 € pour financer son achat. Dans le contrat de vente, tous les éléments afférents à l'activité sont transférés pour un prix de 314 000 €, exception faite du passif et de la trésorerie. Le contrat de travail de M. Z est transféré avec l'activité en application des dispositions de l'article L.1224-1 du code du travail.

ACTIF NET A L'OUVERTURE DE L'EXERCICE D'ACQUISITION (AU BILAN DE M. Y)

|

Actif (valeur d'acquisition) |

|

|---|---|

|

Fonds commercial : 150 000 Immeuble : 110 000 Matériel de bureau : 10 000 Mobilier : 7 000 Stocks : 35 000 Clients : 2 000 Banque : 0 |

Emprunts auprès des établissements de crédit (1) : 200 000 |

(1) Il s'agit de l'emprunt contracté par M. Y pour financer l'achat de l'entreprise.

Dès lors que, dans cet exemple, les conditions prévues par l'article 151 septies A du CGI sont satisfaites, les plus-values (hors plus-values sur immeuble) sont exonérées.

En pratique, il convient de raisonner en deux temps :

1) Calcul des plus ou moins-values :

- fonds commercial

150 000 - 0 = 150 000

- immeuble

110 000 - 90 000 = 20 000

- matériel de bureau

10 000 - 10 000 = 0

- mobilier

7 000 - 8 000 = - 1000

2) Modalités d'imposition des plus ou moins-values :

En application des dispositions de l'article 151 septies A du CGI :

- la plus-value afférente au fonds de commerce est exonérée en totalité ;

- la plus-value afférente à l'immeuble est imposable (cette plus-value peut éventuellement bénéficier de l’abattement prévu à l'article 151 septies B du CGI ou de l'exonération prévue à l'article 151 septies du CGI sous réserve de respecter les conditions prévues à ces articles) ;

- la moins-value afférente au mobilier est imputable sur les plus-values réalisées au cours de l'exercice et demeurant imposables.

Il est précisé que la cession des stocks entraîne la réalisation de profits imposables dans les conditions de droit commun.

Par ailleurs, à titre de règle pratique et pour l’application de l’exonération aux cessions des éléments affectés à une activité professionnelle exercée à titre individuel, la cession d’une entreprise individuelle est réputée réalisée dès lors que l’activité est poursuivie à l’identique par un tiers repreneur.

Pour la mise en œuvre de cette solution, il importe que le repreneur poursuive en fait l’activité cédée pendant un délai raisonnable, ce qui n’interdit pas, bien évidemment, de procéder à des embauches, à des investissements nouveaux ou à des adjonctions d’activité.

Exemple 2 : Un boulanger cède le droit au bail et les immobilisations amortissables de son entreprise à son apprenti qui reprend corrélativement le contrat de travail de l'unique employée. En revanche, ni le stock, ni le passif n'est repris. La cession est réputée néanmoins porter sur une branche complète d'activité dès lors que le nouvel exploitant poursuit l'activité de boulangerie, avec éventuellement un nouvel apprenti. La circonstance que le nouvel exploitant se trouve en cessation des paiements et contraint de liquider l'entreprise six mois après la reprise est sans incidence sur l'exonération accordée au boulanger cédant.

3. Cas des professionnels regroupant des moyens d’exploitation au sein de structures

160

Les professionnels, libéraux notamment, peuvent exercer leur activité en regroupant des moyens matériels ou humains au sein de sociétés civiles de moyens ou de groupements d’intérêt économique permettant de réduire les charges d’exploitation.

Dès lors que l’activité de ces structures n’est pas l’exploitation en commun d’une clientèle, est assimilée à une entreprise individuelle la cession de sa clientèle par un associé ou membre concomitamment à celle de l’intégralité de ses droits ou parts dans la structure de moyens si ces droits ou parts constituent un élément de son actif professionnel.

Cette assimilation suppose que la structure de moyens soit exploitée conformément à son objet et ne constitue pas en réalité une société créée de fait.

II. La cession de l’intégralité des droits ou parts détenus par un associé qui exerce son activité professionnelle dans une société ou un groupement relevant du régime d’imposition des sociétés de personnes

170

Un associé d’une société de personnes peut être dans le champ d'application de l'exonération prévue à l'article 151 septies A du CGI, lorsqu’il exerce son activité professionnelle dans le cadre d’une société dont les bénéfices sont, en application de l'article 8 du CGI et de l'article 8 ter du CGI, soumis en son nom à l’impôt sur le revenu dans la catégorie des bénéfices industriels ou commerciaux, des bénéfices non commerciaux ou des bénéfices agricoles. En application du I de l’article 151 nonies du CGI, ses droits ou parts dans la société sont alors considérés, notamment pour l’application de l'article 38 du CGI, de l'article 93 du CGI et de l'article 72 du CGI, comme des éléments d’actif affectés à l’exercice de la profession.

180

Conformément à ces principes, en cas de cession de ces droits ou parts, la plus ou moins-value constatée est soumise au régime des plus ou moins-values professionnelles prévu à l'article 39 duodecies du CGI et à l'article 39 quindecies du CGI.

Pour l’application de l’exonération prévue à l’article 151 septies A du CGI aux cessions de parts, trois conditions doivent être simultanément satisfaites :

- la société ou le groupement dont les droits ou parts sont cédés doit relever du régime d’imposition des sociétés de personnes ;

- la cession doit porter sur l’intégralité des droits ou parts détenus par le contribuable ;

- le contribuable doit y exercer son activité professionnelle.

A. La société ou le groupement dont les droits ou parts sont cédés doit relever du régime d’imposition des sociétés de personnes

190

Il s’agit, notamment, lorsqu’elles n’ont pas opté pour l'impôt sur les sociétés :

- des sociétés en nom collectif ;

- des sociétés civiles en règle générale ;

- des sociétés en commandite simple pour la part de bénéfices revenant aux commandités ;

- des sociétés en participation (ou des sociétés créées de fait) à raison des droits des associés indéfiniment responsables et dont les noms et adresses ont été communiqués à l’administration ;

- des entreprises unipersonnelles à responsabilité limitée lorsque l’associé unique est une personne physique (EURL) ;

- des sociétés à responsabilité limitée (SARL) de famille ;

- des exploitations agricoles à responsabilité limitée (EARL), des sociétés civiles d’exploitation agricole et des groupements agricoles d'exploitation en commun (GAEC).

Sont également concernées les sociétés de capitaux (sociétés anonymes, sociétés par actions simplifiées et SARL) qui ont opté pour le régime des sociétés de personnes en application de l'article 239 bis AB du CGI.

Sont hors du champ de la mesure les entreprises, sociétés ou groupements soumis à l’impôt sur les sociétés de plein droit ou sur option.

B. La cession doit porter sur l’intégralité des droits ou parts détenus par le contribuable

200

Ne sont pas visées par l'exonération prévue à l'article 151 septies A du CGI, les cessions isolées de droits ou parts ou les cessions partielles de portefeuille.

En revanche, la cession de l’intégralité des titres peut être réalisée au profit de plusieurs cessionnaires continuant l’activité du cédant. Ce principe ne pose pas de difficultés lorsque les différentes ventes sont réalisées à la même date.

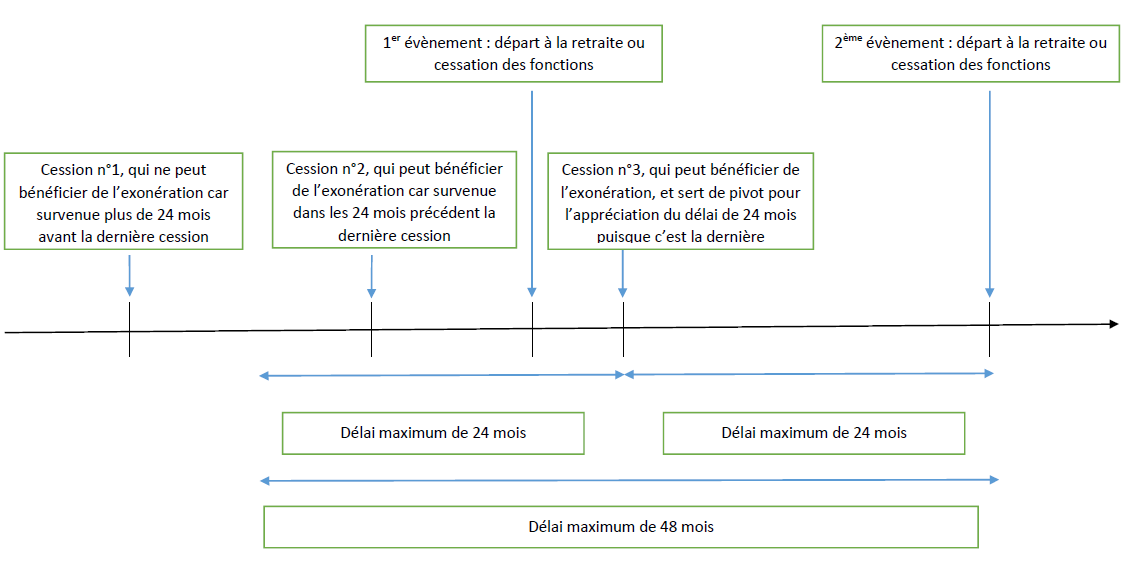

Dans l’hypothèse où les cessions seraient échelonnées dans le temps, qu’elles soient réalisées au profit d’un ou de plusieurs cessionnaires, plusieurs cessions peuvent cumulativement être prises en compte pour ouvrir droit à l’exonération et apprécier la condition de cession de l’intégralité des parts dans le délai de deux ans, mentionné au 3° du I de l’article 151 septies A du CGI (I § 1 du BOI-BIC-PVMV-40-20-20-30).

Pour ouvrir droit à l’exonération, et apprécier la condition de cession de l’intégralité des parts dans le délai de deux ans, toutes les cessions intervenues dans un délai de vingt-quatre mois avant la dernière cession peuvent être prises en compte, sous réserve que la cessation des fonctions et le départ à la retraite interviennent dans les vingt-quatre mois avant ou après cette dernière cession (pour plus de précisions, il convient de se reporter au I § 1 du BOI-BIC-PVMV-40-20-20-30).

Si l’un de ces deux évènements est éloigné de plus de vingt-quatre mois de la dernière cession, aucune d’elles ne peut bénéficier de l’exonération.

(210)

220

Exemple : M. Z, gérant d’une société en nom collectif (SNC), part à la retraite le 31 janvier N et cesse ses fonctions de dirigeant le même jour.

La vente de la totalité de ses parts (90 % des titres de la SNC) dans la société est réalisée en trois étapes au cours desquelles il vend à chaque fois un tiers de ses droits.

La première cession a lieu le 15 novembre N-1, la seconde le 10 mai N et la troisième le 31 octobre N.

Il a cédé toutes les parts lui restant le 31 octobre N, soit moins de vingt-quatre mois avant ou après le départ à la retraite et la cessation des fonctions. Cette troisième cession peut donc bénéficier de l’exonération des plus-values professionnelles.

Par ailleurs, puisqu’il ne s’est pas écoulé plus de vingt-quatre mois entre chacune des deux autres cessions et le départ à la retraite, ni entre chacune d’elles et la cessation des fonctions, l’intégralité des deux autres cessions peut aussi bénéficier de l’exonération des plus-values.

Remarque : Si une première cession avait eu lieu le 15 janvier N-2, elle n’aurait pas pu bénéficier de l’exonération car aurait été éloignée de plus de vingt-quatre mois de la dernière cession.

C. Précisions sur la notion d’exercice à titre professionnel

(230 - 240)

Remarque : Les commentaires du II-C § 230 et 240 relatifs aux précisions sur la notion d'exercice à titre professionnel sont transférés au II-B § 290 et 300 du BOI-BIC-PVMV-40-20-20-10. Pour prendre connaissance des commentaires antérieurs du II-C § 230 à 240, il convient de consulter les versions précédentes dans l'onglet « Versions publiées » du présent document.

III. La cession d’activité réalisée par une société relevant de l’impôt sur le revenu

250

Les plus-values constatées lors de cessions d'activité par des sociétés ou groupements soumis au régime des sociétés de personnes, quel que soit le nombre d'associés, sont également éligibles à la présente exonération, sous certaines conditions précisées ci-après. Les sociétés et groupements soumis à l'impôt sur les sociétés de plein droit ou sur option ne sont pas concernés.

260

En premier lieu, doivent être satisfaites les conditions mentionnées au I de l'article 151 septies A du CGI, à savoir :

- conformément au 1°, l’activité doit avoir été exercée pendant au moins cinq ans. Cette condition s’apprécie au niveau de l'associé de la société cédante. Le fait que la société cédante existe depuis plus de cinq ans ne suffit donc pas à satisfaire cette condition. Pour plus de précisions sur les modalités exactes de décompte du délai de cinq ans, il conviendra de se reporter au I-B-1-b § 170 du BOI-BIC-PVMV-40-20-20-10, étant souligné que le terme de ce délai est constitué en tout état de cause par la cession d'activité ;

- conformément au 2°, l’exonération est réservée aux contribuables exerçant leur activité professionnelle dans la société et aux cessions de l’ensemble des éléments affectés à l’exercice de l’activité professionnelle. Sur la notion d'exercice à titre professionnel, il conviendra de se reporter II-B § 290 et 300 du BOI-BIC-PVMV-40-20-20-10, étant souligné que si la notion d’exercice à titre professionnel s’apprécie chez l’associé de la société cédante, cette dernière doit, en tout état de cause, exercer une activité de nature commerciale, industrielle, artisanale, libérale ou agricole. Sur le contenu de la cession, il conviendra de se reporter au I-B § 110 à 140 ;

- conformément au 3°, l'associé de la société qui cède son activité doit cesser toute fonction dans la société cédante et faire valoir ses droits à la retraite dans les deux années suivant ou précédant la cession. Pour plus de précisions sur les modalités d’application de cette condition, il conviendra de se reporter au I § 1 à 120 du BOI-BIC-PVMV-40-20-20-30. Dans le cas où l’associé cesse toute fonction dans la société cédante préalablement à la cession, les précisions figurant au I-A § 20 du BOI-BIC-PVMV-40-20-20-40 sont applicables ;

- conformément au 4°, le cédant ne doit pas détenir, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de l’entreprise cessionnaire. Pour bénéficier de l’exonération, la société qui cède l’activité ne devra donc pas détenir plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de l’entreprise cessionnaire. Compte tenu de la dissolution de la société cédante qui doit être concomitante à la cession de l’activité (III § 270), cette condition devra, en pratique, être respectée à la date de la cession et, soit jusqu’à la date de clôture des opérations de liquidation de la société, soit jusqu’au terme du délai de trois ans prévu au II de l’article 151 septies A du CGI ;

- conformément au 5°, la société dont l’activité est cédée doit répondre à la définition communautaire des petites et moyennes entreprises (PME), c’est-à-dire employer moins de deux cent cinquante salariés et, soit avoir réalisé un chiffre d’affaires annuel inférieur à 50 millions d’euros au cours de l’exercice, soit avoir un total de bilan inférieur à 43 millions d’euros ;

- enfin, conformément au 6°, le capital ou les droits de vote de la société ou du groupement dont l’activité est cédée ne doivent pas être détenus à hauteur de 25 % ou plus par une entreprise ou par plusieurs entreprises ne répondant pas à la définition des PME au sens du droit de l’Union européenne.

270

En second lieu, la société doit être dissoute concomitamment à la cession d'activité. La dissolution de la société doit donc être réalisée en même temps que la cession ou la suivre immédiatement, c’est-à-dire être réalisée dans un délai raisonnable. Aucun délai n’est en revanche exigé pour la clôture des opérations de liquidation.

280

Dès lors que toutes les conditions sont respectées (III § 260 et 270), l’associé pourra bénéficier, pour la seule plus-value imposable en son nom, de l’exonération d’impôt sur le revenu dû sur cette plus-value au titre de l’année de cession de l’activité. Si l’une des conditions n’est pas satisfaite, la quote-part de plus-value constatée lors de la cession de l’activité par la société et lui revenant est imposable en son nom dans les conditions de droit commun. Le fait qu’un associé puisse bénéficier de l’exonération sur la quote-part de plus-value lui revenant n’est pas conditionné à ce que tous les autres associés de la société puissent en bénéficier sur leur quote-part, peu important, dès lors, que ceux-ci respectent les conditions exposées précédemment. Le bénéfice de cette exonération peut être remis en cause selon les modalités précisées aux III § 190 et suivants du BOI-BIC-PVMV-40-20-20-40.

IV. Cas particulier de la location-gérance et des contrats comparables

A. Conditions à remplir pour bénéficier de l'exonération prévue à l'article 151 septies A du CGI

290

Par dérogation aux règles énoncées aux II § 200 et suivants du BOI-BIC-PVMV-40-20-20-10, la cession à titre onéreux d’une activité qui fait l’objet d’un contrat de location-gérance ou d’un contrat comparable peut, conformément au IV de l’article 151 septies A du CGI, bénéficier de l’exonération si les conditions suivantes sont simultanément satisfaites :

- l’activité était exercée depuis au moins cinq ans au moment de la mise en location ;

- la cession est réalisée au profit du locataire ou, dans le respect du contrat de location-gérance, de toute autre personne, sous réserve que cette cession porte sur l’intégralité des éléments concourant à l’exploitation de l’activité qui a fait l’objet d’un contrat de location-gérance, ou d’un contrat comparable.

Remarque 1 : Les éléments concourant à l’exploitation de l’activité s’entendent de ceux affectés à l’exercice de l’activité professionnelle au sens du I-B § 110 à 160.

Remarque 2 : N'est pas effectué dans le respect du contrat et ne peut pas, par suite, bénéficier du dispositif, la cession dans le cadre de laquelle le contribuable, alors qu’il est tenu contractuellement de proposer en priorité au locataire-gérant d’acquérir le fonds donné en location gérance, s’affranchit de cette obligation contractuelle et cède directement le fonds à un tiers sans avoir proposé au préalable à son locataire-gérant de l’acquérir.

L’élargissement du présent dispositif aux cessions effectuées au profit de toute personne, issu du 1° du I de l’article 19 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022, s’applique à l'impôt sur le revenu dû au titre de l'année 2021 et des années suivantes, et à l'impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2021.

Par ailleurs, les autres conditions prévues à l’article 151 septies A du CGI doivent également être remplies (départ à la retraite, absence de contrôle de l’entreprise cessionnaire, seuils de chiffre d’affaires, d’effectifs ou de total de bilan). Le respect de ces conditions est apprécié au moment de la cession.

B. Cas particuliers

300

Dans les cas mentionnés aux 4° et 5° de l’article L. 144-5 du code de commerce (C. Com.), dans sa rédaction en vigueur avant son abrogation par la loi n° 2019-744 du 19 juillet 2019 de simplification, de clarification et d’actualisation du droit des sociétés, qui visent des situations dans lesquelles la mise en location-gérance permet d’éviter le péril du fonds, la condition relative au délai de cinq ans d’exercice de l’activité avant la mise en location du fonds ne sera pas exigée pour le bénéfice de l’exonération prévue à l’article 151 septies A du CGI.

Il s’agit des cas suivants :

- les majeurs faisant l’objet d’une mesure de protection légale ou aux personnes hospitalisées en raison de troubles mentaux dans les conditions fixées par l'article L. 3211-2 du code de la santé publique (CSP) et l'article L. 3212-1 du CSP à l'article L. 3212-12 du CSP, en ce qui concerne le fonds dont ils étaient propriétaires avant la mesure de protection légale ou avant la survenance de l’hospitalisation ;

- les héritiers ou légataires d’un commerçant ou artisan décédé, ainsi qu’aux bénéficiaires d’un partage d’ascendant, en ce qui concerne le fonds recueilli.

Cette solution s’applique sous réserve toutefois que le fonds ait été donné en location-gérance pendant au moins cinq ans à compter de la signature du contrat.

Remarque : Sans préjudice du respect des autres conditions, propres ou non à la location-gérance.

310

Pour les contrats de location-gérance conclus avant le 1er janvier 2006, la condition d’exploitation en direct pendant cinq ans préalablement à la mise en location-gérance du fonds n’est pas exigée lorsque le délai mentionné à l’article L. 144-3 du C. com., dans sa rédaction en vigueur avant son abrogation par la loi n° 2019-744 du 19 juillet 2019, a été respecté. L’exonération peut s’appliquer dans les mêmes conditions que celles indiquées au paragraphe précédent, c’est à dire que le fonds doit avoir été mis en location pendant au moins cinq ans.

(320 à 330)

340

Les dispositions qui précèdent s’appliquent aux contrats de location-gérance régis de l'article L. 144-1 du C. com. à l'article L. 144-13 du C. com. relatifs à la location des fonds de commerce et des établissements artisanaux mais aussi aux contrats comparables, c’est-à-dire les conventions par lesquelles le propriétaire des éléments d’actif d’une entreprise individuelle concède à un tiers, moyennant le paiement de redevances, la jouissance des moyens nécessaires à son exploitation, à charge pour le bénéficiaire d’en tirer profit à ses risques et périls.

Les contrats de location de clientèle libérale, notamment, doivent être regardés comme comparables à la location-gérance au sens des dispositions déjà citées.

Les baux à ferme et à métayage ne peuvent pas, en revanche, être assimilés à de tels contrats.

V. L’entreprise individuelle cédée ou la société ou le groupement dont les droits ou parts sont cédés doit répondre à des conditions d’effectif et de chiffre d’affaires ou de total de bilan

350

L’entreprise individuelle cédée ou la société ou le groupement dont les droits ou parts sont cédés doit répondre cumulativement aux conditions suivantes :

- employer moins de deux cent cinquante salariés ;

- soit avoir réalisé un chiffre d’affaires annuel inférieur à 50 millions d’euros au cours de l’exercice soit avoir un total de bilan inférieur à 43 millions d’euros.

Ces seuils s’apprécient également chez certains associés ou membres de la société ou du groupement dont les titres sont cédés.

A. Condition tenant à l’effectif

360

Le nombre de personnes employées correspond au nombre de salariés employés à temps plein pendant une année de travail.

Les personnes retenues parmi l’effectif salarié de l’entreprise, de la société ou du groupement sont toutes les personnes rémunérées directement par l’entreprise, la société ou le groupement et titulaires d’un contrat de travail, à durée déterminée ou non, quelle que soit leur situation ou leur affectation et quelle que soit la nature du contrat de travail.

En revanche, sont exclus du décompte les travailleurs mis à disposition par une autre entreprise (intérim et travail temporaire) et, de manière générale, toutes les personnes qui ne sont pas considérées comme des salariés.

Les salariés à temps partiel, qui s’entendent de ceux dont la durée de travail mensuelle est inférieure d’au moins un cinquième à celle qui résulte de l’application de la durée légale du travail ou de la durée fixée conventionnellement pour la branche ou l’entreprise, les salariés saisonniers et les effectifs titulaires de contrats à durée déterminée sont pris en compte dans la détermination des effectifs en tant que fraction d’année de travail, à concurrence de leur durée de travail effective.

L’année à prendre en considération est normalement celle du dernier exercice comptable clôturé préalablement à la cession, le terme « année » désignant une période de douze mois civils.

B. Condition tenant au chiffre d’affaires ou au total de bilan

1. Chiffre d’affaires

370

Le chiffre d’affaires de référence est celui du dernier exercice comptable clôturé par l’entreprise, la société ou le groupement préalablement à la cession, à la condition que cet exercice couvre une durée de douze mois.

Si la durée de cet exercice est inférieure ou supérieure à douze mois, le chiffre d’affaires déclaré doit être rapporté à une durée de douze mois, par un ajustement prorata temporis.

Le chiffre d’affaires à prendre en compte s’entend du chiffre d’affaires comptable de l’exercice, retenu pour son montant hors taxes.

2. Total de bilan

380

Le total du bilan de référence est celui du dernier exercice comptable clôturé par l’entreprise, la société ou le groupement préalablement à la cession.

Le total du bilan s’entend de la somme de tous les éléments figurant à l’actif du bilan, pour leur valeur nette comptable ou indifféremment de la somme de tous les postes du passif du bilan.

C. La société ou le groupement dont les droits ou parts sont cédés doit répondre à une condition de détention du capital

390

Conformément au 6° du I de l’article 151 septies A du CGI, la société ou le groupement dont les droits ou parts sont cédés ne doit pas être détenu, de manière continue au cours de l’exercice de cession, à 25 % ou plus par une ou plusieurs entreprises qui ne répondraient pas aux critères chiffrés définis au V § 360 à 380 en termes d’effectif, de chiffre d’affaires ou de total du bilan.

Par hypothèse, cette condition ne joue qu’en cas de vente par un associé des titres qu’il détient dans la structure juridique dans laquelle il exerce son activité professionnelle.

La proportion de détention du capital s’apprécie par référence au nombre de titres détenus rapporté au nombre total de titres émis composant le capital social, ou par référence aux droits financiers ou aux droits de vote.

Pour l’appréciation du seuil de 25 %, la fraction du capital ou des droits détenus par des sociétés publiques de participation, investisseurs institutionnels ou sociétés de capital-risque n’est pas retenue, à la condition qu’il n’existe pas de liens de dépendance au sens du 12 de l’article 39 du CGI entre ces sociétés et la société ou le groupement dont les droits ou parts sont cédés.

400

Il est rappelé qu’aux termes du 12 de l’article 39 du CGI, un lien de dépendance est réputé exister entre deux entreprises :

- lorsque l’une détient, directement ou par personne interposée, la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'elles sont placées l'une et l'autre, dans les conditions susvisées, sous le contrôle d'une même tierce entreprise.

410

En pratique, les structures dont la participation n’est pas prise en compte pour l’appréciation du seuil de 25 % sont les suivantes :

- sociétés de capital-risque (SCR) qui remplissent les conditions prévues à l’article 1-1 de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d’ordre économique et financier ;

- fonds de capital investissement : fonds communs de placement à risques (FCPR) mentionnés à l’article L. 214-28 du code monétaire et financier (CoMoFi), fonds communs de placement dans l’innovation (FCPI) et fonds d’investissement de proximité (FIP) définis respectivement à l'article L. 214-30 du CoMoFi et à l'article L. 214-31 du CoMoFi ;

- fonds professionnels de capital investissement (FPCI) mentionnés à l'article L. 214-159 du CoMoFi ;

- sociétés de libre partenariat (SLP) mentionnées à l'article L. 214-162-1 du CoMoFi ;

- fonds professionnels spécialisés relevant de l'article L. 214-37 du CoMoFi dans sa rédaction antérieure à l'ordonnance n° 2013-676 du 25 juillet 2013 modifiant le cadre juridique de la gestion d'actifs (ancien FCPR « contractuels ») et mentionnés à l'article L. 214-154 du CoMoFi ;

- sociétés de développement régional (SDR) constituées et fonctionnant conformément aux dispositions du décret n° 55-876 du 30 juin 1955 relatif aux sociétés de développement régional et des textes qui l'ont complété et modifié ;

- sociétés financières d’innovation (SFI) issues du B du III de l’article 4 de la loi n° 72-650 du 11 juillet 1972 portant diverses dispositions d’ordre économique et financier ;

- sociétés unipersonnelles d’investissement à risque (SUIR) créées par l’article 91 de la loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004 et qui remplissent les conditions prévues à l’article 208 D du CGI.

420

La fraction du capital détenue par des sociétés étrangères équivalentes à ces structures est écartée selon les mêmes modalités et sous les mêmes conditions pour l’appréciation du seuil de 25 %.

430

Lorsqu’en raison de la dispersion du capital, il est impossible de connaître avec précision l’identité des actionnaires et la fraction du capital détenue par ceux-ci, l’entreprise est présumée ne pas être détenue à 25 % ou plus par une entreprise ou par plusieurs entreprises répondant aux critères chiffrés définis au V § 360 à 380 en termes d’effectif, de chiffre d’affaires ou de total du bilan.