IMG - Définitions

I. Principe de l’imposition minimale mondiale des groupes

1

En application de l’article 223 VJ du code général des impôts (CGI), les groupes d’entreprises multinationales et les groupes nationaux sont soumis à une imposition minimale annuelle. Celle-ci prend la forme d’un impôt complémentaire déterminé, selon les cas, d’après :

- la règle d’inclusion du revenu ;

- la règle relative aux bénéfices insuffisamment imposés ;

- les règles de l’impôt national complémentaire.

Les dispositions de l’article 223 VJ et suivants du CGI renvoient à des notions dont la définition est propre au présent dispositif.

II. Définitions

10

L’article 223 VK du CGI définit les notions suivantes.

A. Bénéfice qualifié net ou perte qualifiée nette des entités constitutives (CGI, art. 223 VK, 1°)

20

Un bénéfice qualifié net ou une perte qualifiée nette des entités constitutives est la somme, respectivement positive ou négative, des résultats qualifiés de toutes les entités constitutives situées dans un même État ou territoire (CGI, art. 223 VK, 1°).

B. Crédit d’impôt non qualifié (CGI, art. 223 VK, 2°)

30

Un crédit d’impôt non qualifié est un avantage en impôt remboursable en tout ou en partie qui ne répond pas à la définition d’un crédit d’impôt qualifié (CGI, art. 223 VK, 2°).

Par ailleurs, un avantage en impôt non remboursable est assimilé à un crédit d’impôt non qualifié.

C. Crédit d’impôt qualifié (CGI, art. 223 VK, 3°)

40

Un crédit d’impôt qualifié est un avantage en impôt remboursable versé à l’entité constitutive en trésorerie ou en équivalent de trésorerie dans un délai de quatre ans à compter de la date à laquelle elle est en droit d’en bénéficier en application de la législation de l’État ou du territoire qui l’accorde (CGI, art. 223 VK, 3°).

Un avantage en impôt partiellement remboursable est un crédit d’impôt qualifié à hauteur de la part remboursable de cet avantage, sous réserve que cette dernière soit versée à l’entité constitutive dans les conditions exposées à l’alinéa précédent.

Ne sont pas considérés comme des crédits d’impôt qualifiés, les remboursements d’impôt en application d’un impôt imputé qualifié ou d’un impôt imputé remboursable non qualifié mis en œuvre par un État ou territoire qui prévoit que les bénéfices des entités constitutives situées dans cet État ou ce territoire sont imposés conformément aux règles prévues à l’article 223 VK et suivants du CGI ou aux règles globales anti-érosion de la base d’imposition (Pilier Deux) (PDF - 2,21 Mo) adoptées par le cadre inclusif de l’Organisation de coopération et de développement économiques (OCDE) le 14 décembre 2021 (I-AH § 490).

Lorsqu’un avantage en impôt correspond à la définition d’un crédit d’impôt qualifié, les définitions des crédits d’impôt transférables négociables et des crédits d’impôt transférables non négociables prévues aux 3° bis et 3° ter de l’article 223 VK du CGI ne trouvent pas à s’appliquer (II-D-§ 50).

D. Crédit d’impôt transférable négociable (CGI, art. 223 VK, 3° bis)

50

Un crédit d’impôt transférable négociable est un avantage en impôt pouvant être acquis en trésorerie ou en équivalent de trésorerie par une entité tierce non liée auprès d’une entité constitutive en droit d’en bénéficier en application de la législation de l’État ou du territoire qui l’accorde, utilisé par l’entité tierce pour réduire ses impôts couverts et qui remplit les conditions suivantes :

- pour l’entité constitutive : l’avantage en impôt peut être cédé à l’entité tierce non liée à un prix supérieur ou égal à 80 % de sa valeur actuelle nette dans un délai qui ne peut excéder quinze mois à compter de la clôture de l’exercice durant lequel l’entité constitutive est en droit d’en bénéficier en application de la législation de l’État ou du territoire qui l’accorde ;

- pour l’entité tierce : au cours de l’exercice durant lequel elle en a fait l’acquisition, l’entité tierce non liée peut céder à une autre entité tierce non liée l’avantage en impôt acquis à un prix supérieur ou égal à 80 % de sa valeur actuelle nette.

Remarque 1 : Il n’est pas obligatoire que la cession intervienne dans le cadre d’un marché boursier avec des prix cotés quotidiennement. Elle peut résulter de transactions de gré à gré. Les groupes d’entreprises multinationales et les groupes nationaux peuvent établir le prix auquel les crédits d’impôt sont négociés sur la base de transactions similaires.

Remarque 2 : La valeur actuelle nette est déterminée sur la base du rendement à l’échéance d’un titre de créance émis par l’État qui accorde le crédit d’impôt au titre du même exercice que celui de transfert du crédit d’impôt ou, en l’absence de transfert, de bénéfice du crédit d’impôt. Le titre de créance doit avoir une échéance égale à celle du crédit d’impôt, dans la limite de cinq ans.

Pour l’application de la définition de la notion d’un crédit d’impôt négociable transférable, des liens de dépendance sont réputés exister entre deux entités constitutives lorsque l’une de ces entités détient directement ou indirectement la majorité du capital social de l’autre ou y exerce en fait le pouvoir de décision ou lorsqu’elles sont placées l’une et l’autre, dans les mêmes conditions, sous le contrôle d’une même entité constitutive.

Un avantage en impôt répondant à cette définition est assimilé à un crédit d’impôt qualifié.

E. Crédit d’impôt transférable non négociable (CGI, art. 223 VK, 3° ter)

60

Un crédit d’impôt transférable non négociable est un avantage en impôt pouvant être acquis en trésorerie ou en équivalent de trésorerie par une entité tierce auprès d’une entité constitutive en droit d’en bénéficier en application de la législation de l’État ou du territoire qui l’accorde, utilisé par l’entité tierce pour réduire ses impôts couverts et qui ne remplit pas, selon le cas, les conditions des crédits d’impôt transférables négociables prévues au a ou b du 3° bis de l’article 223 VK du CGI (II-D § 50).

Un avantage en impôt répondant à cette définition est assimilé à un crédit d’impôt non qualifié.

F. Écart significatif (CGI, art. 223 VK, 4°)

70

Un écart significatif est une différence, dans le montant agrégé des produits ou charges, de plus de 75 millions d’euros au cours d’un exercice, identifiée dans le cadre de l’application d’une règle ou d’un principe spécifique prévu par une norme de comptabilité financière, par comparaison avec le montant qui aurait été obtenu en application de la règle correspondante prévue par les normes comptables internationales (IFRS).

La différence dans le montant agrégé correspond à la variation nette totale reflétée dans les états financiers consolidés du groupe et tient donc compte de l’impact de l’application de la règle ou du principe spécifique sur toutes les transactions concernées de l’ensemble des entités constitutives du groupe.

Exemple : L’entreprise A1 est l’entité mère ultime d’un groupe d’entreprises multinationales M.

L’application de la norme de comptabilité financière agréée dans l’État A, au sein duquel est située l’entité mère ultime, conduit à constater en compte de résultat consolidé, au titre de l’exercice N, une variation de stock d’un montant de 250 millions d’euros.

Toutefois, les règles de valorisation des stocks correspondantes prévues par les IFRS auraient conduit le groupe à constater une variation de stock au titre du même exercice de 160 millions d’euros.

Il en résulte ainsi une différence de plus de 75 millions d’euros affectant le compte de résultat consolidé, identifiée dans le cadre de l’application d’un principe spécifique à la valorisation des stocks, qui caractérise un écart significatif au sens du 4° de l’article 223 VK du CGI.

Dans une telle situation, des retraitements sont à prévoir en application des dispositions du IV de l’article 223 VN bis du CGI visant à corriger le traitement de ces opérations par une norme de comptabilité financière qui n’est pas qualifiée et à appliquer celui requis en application des normes IFRS.

G. Entité (CGI, art. 223 VK, 5°)

80

Une entité est un dispositif juridique qui établit des états financiers distincts ou une personne morale.

Remarque : Une entité peut ainsi résulter d’un accord contractuel, tel un contrat de fiducie ou de partenariat, dès lors qu’elle établit des états financiers distincts.

Exemple : Un partenariat de type « joint operation » au sens des normes IFRS 11 peut être qualifié d’entité dès lors qu’il établit des états financiers distincts et qu’une quote-part de ses actifs, passifs, produits, charges et flux de trésorerie est consolidée ligne par ligne dans les états financiers des partenaires (OCDE, Commentaire des règles globales anti-érosion de la base d’imposition ou « règles GloBE », art. 1.2.2, § 23 [PDF - 4,90 Mo]).

H. Entité constitutive (CGI, art. 223 VK, 6°)

90

Une entité constitutive est :

- une entité qui fait partie d’un groupe d’entreprises multinationales ou d’un groupe national ;

- ou un établissement stable dont le siège fait partie d’un groupe d’entreprises multinationales.

I. Entité constitutive déclarante (CGI, art. 223 VK, 7°)

100

Une entité constitutive déclarante est une entité constitutive qui dépose une déclaration conformément au II de l’article 223 WW du CGI.

J. Entité constitutive faiblement imposée (CGI, art. 223 VK, 8°)

110

Une entité constitutive faiblement imposée est :

- une entité constitutive d’un groupe d’entreprises multinationales ou d’un groupe national qui est située dans un État ou territoire à faible imposition ;

- ou une entité constitutive apatride dont le résultat qualifié, au titre d’un exercice, est soumis à un taux effectif d’imposition inférieur au taux minimum d’imposition de 15 % défini au 45° de l’article 223 VK du CGI (II-AV § 670).

K. Entité constitutive non significative (CGI, art. 223 VK, 8° bis)

120

Une entité constitutive non significative est une entité mentionnée au 6° de l’article 223 VK du CGI non prise en compte dans les états financiers consolidés de l’entité mère ultime en raison de sa taille ou de son intérêt négligeable, à la condition que :

- les états financiers consolidés de l’entité mère ultime soient établis conformément au a ou c du 22° de l’article 223 VK du CGI et aient fait l’objet d’un audit indépendant qui ne contienne aucune réserve sur le caractère non significatif de l’entité constitutive concernée ;

- lorsque le chiffre d’affaires total de l’entité constitutive non significative est supérieur à 50 millions d’euros, les états financiers utilisés pour l’établissement de la déclaration mentionnée au deuxième alinéa du I de l’article 223 VN du CGI soient établis en application d’une norme de comptabilité financière qualifiée ou agréée.

L. Entité d’investissement (CGI, art. 223 VK, 9°)

130

Une entité est une entité d’investissement soit en raison de sa nature propre (CGI, art. 223 VK, 9°-a), soit en raison de sa détention, lorsqu’elle respecte certains critères d’activité (CGI, art. 223 VK, 9°-b) ou certaines conditions quant à la nature des revenus qu’elle perçoit (CGI, art. 223 VK, 9°-c).

Une entité d’investissement au sens du a du 9° de l’article 223 VK du CGI s’entend ainsi d’un fonds d’investissement ou d’un véhicule d’investissement immobilier tels que définis, respectivement, au 24° et au 48° de l’article 223 VK du CGI. Pour plus de précisions sur chacune de ces notions, il convient de se reporter respectivement au II-AA § 400 et au II-AY § 700.

Au sens du b du 9° de l’article 223 VK du CGI, une entité est une entité d’investissement lorsqu’elle est détenue à 95 % au moins de sa valeur par une entité désignée au a du 9° de l’article 223 VK du CGI, c’est-à-dire un fonds d’investissement ou un véhicule d’investissement immobilier, directement ou par l’intermédiaire d’une chaîne d’entités de même nature, et qu’elle exerce une activité consistant exclusivement, ou presque exclusivement, à détenir des actifs ou à investir des fonds pour le compte de ces entités.

Remarque 1 : La notion de « valeur d’une entité » fait référence à la valeur totale des participations émises par celle-ci. Dans le cas des actions, il s’agit de la valeur des actions émises et en circulation, qui sont détenues par les actionnaires. Cette notion ne se confond donc pas avec l’appréciation du montant des droits de propriété détenus par l’entité d’investissement au sens du a du 9° de l’article 223 VK du CGI, qui se réfère aux droits aux bénéfices, au capital ou aux réserves de cette entité. Pour plus de précisions sur la notion de « valeur d’une entité », il convient de se reporter au II-A-1 § 120 du BOI-IMG-CHAMP-20.

Remarque 2 : Le caractère exclusif ou quasi-exclusif de l’exercice de l’activité de l’entité d’investissement au sens du b du 9° de l’article 223 VK du CGI signifie que celle-ci ne peut pas exercer une autre activité que la détention d’actifs ou l’investissement de fonds (OCDE, Commentaire des règles GloBE, art. 1.5.2, § 53 [PDF - 4,9 Mo]). Pour plus de précisions concernant le critère d’activité, il convient de se reporter au II-A-2 § 130 du BOI-IMG-CHAMP-20.

Au sens du c du 9° de l’article 223 VK du CGI, une entité est une entité d’investissement lorsqu’elle est directement détenue à 85 % au moins de sa valeur par une entité désignée au a du 9° de l’article 223 VK du CGI, c’est-à-dire un fonds d’investissement ou un véhicule d’investissement immobilier, à la condition que le résultat comptable de l’entité ainsi détenue soit, en quasi-totalité, constitué de dividendes exclus ou de plus ou moins-values exclus au sens des 2° et 3° de l’article 223 VO du CGI pour le calcul du résultat qualifié.

Remarque : Le critère de détention mentionné au présent II-L § 130 repose sur le pourcentage de participation détenue, apprécié par rapport à l’émission la plus récente (OCDE, Commentaire des règles GloBE, art. 1.5.2, § 51 [PDF - 4,90 Mo]). Pour plus de précisions sur ce critère, il convient de se reporter au II-A-1 § 110 et 120 du BOI-IMG-CHAMP-20.

M. Entité d’investissement d’assurance (CGI, art. 223 VK, 10°)

140

Une entité d’investissement d’assurance est une entité qui répondrait à la définition d’un fonds d’investissement, au sens du 24° de l’article 223 VK du CGI, ou d’un véhicule d’investissement immobilier, au sens du 48° du même article, à l’exception des deux conditions relatives à sa constitution et à sa détention mentionnées au a et au b du 10° de l’article 223 VK du CGI (OCDE, Commentaire des règles GloBE, art. 7.5.1, § 90 [PDF - 4,9 Mo]).

Une telle entité est :

- d’une part, constituée dans le cadre d’engagements au titre de contrats d’assurance ou de contrats de rentes (CGI, art. 223 VK, 10°-a) ;

- d’autre part, entièrement détenue par une ou plusieurs entités soumises à la réglementation des entreprises d’assurance dans l’État ou le territoire dans lequel elles sont situées (CGI, art. 223 VK, 10°-b).

De surcroît, lorsqu’un fonds d’investissement ou un véhicule d’investissement immobilier est détenu par plusieurs entreprises d’assurance, ces dernières doivent être des entités constitutives du même groupe d’entreprises multinationales pour que cette entité d’investissement soit considérée comme une entité d’investissement d’assurance.

N. Entité de services de fonds de pension (CGI, art. 223 VK, 11°)

150

Une entité de services de fonds de pension est une entité qui fait partie du même groupe qu’un fonds de pension, tel que défini au a du 25° de l’article 223 VK du CGI et dont l’activité exclusive ou presque exclusive est l’une ou l’ensemble des activités suivantes (OCDE, Commentaire des règles GloBE, art. 10.1, § 93 à 95 [PDF - 4,9 Mo]) :

- placer des fonds pour le compte du fonds de pension ;

- exercer des activités qui sont accessoires aux activités réglementées du fonds de pension. Le caractère accessoire d’une activité s’entend de sa complémentarité avec celle du fonds de pension.

Exemple : Un fonds de pension F détient une entité A qui gère le fonds et sa stratégie d’investissement. Ces deux entités sont situées dans le même État 1. L’entité A détient une entité B, située dans l’État 2, et qui fournit à A des recommandations d’investissement dans l’État 1. Bien qu’elle ne fournisse pas directement ses services à F, B est une entité de services de fonds de pension car ses activités sont accessoires à celles de F.

O. Entité déclarante désignée (CGI, art. 223 VK, 12°)

160

Une entité déclarante désignée est une entité constitutive, autre que l’entité mère ultime, choisie par le groupe d’entreprises multinationales ou le groupe national pour accomplir les obligations déclaratives prévues à l’article 223 WW du CGI pour le compte du groupe d’entreprises multinationales ou du groupe national.

P. Entité détentrice de titres d’une entité constitutive (CGI, art. 223 VK, 13°)

170

Une entité détentrice de titres d’une entité constitutive est une entité constitutive qui détient, directement ou indirectement, une participation dans une autre entité constitutive d’un même groupe d’entreprises multinationales ou d’un même groupe national.

Q. Entité interposée (CGI, art. 223 VK, 14°)

180

Le 14° de l’article 223 VK du CGI définit les notions d’entité interposée, d’entité transparente et d’entité hybride inversée.

1. Définition générale d’une entité interposée

190

Une entité interposée est une entité dont les produits, les charges, les bénéfices ou les pertes sont traités, par la législation de l’État ou du territoire dans lequel elle a été créée, comme s’ils étaient réalisés ou comptabilisés par le détenteur direct de cette entité, proportionnellement à sa participation dans cette même entité (OCDE, Commentaire des règles GloBE, art. 10.2.1, § 157 et 158 [PDF - 4,9 Mo]).

En revanche, une entité qui est résidente et soumise aux impôts couverts au titre de ses revenus ou de ses bénéfices dans un autre État ou territoire que celui dans lequel elle a été créée ne correspond pas à la définition d’une entité interposée (OCDE, Commentaire des règles GloBE, art. 10.2.1, § 152 et 153 [PDF - 4,9 Mo]).

Remarque : Les sociétés mentionnées à l’article 8 du CGI ainsi que les sociétés et groupements assimilés constituent des entités interposées au sens du 14° de l’article 223 VK du CGI, sauf en cas d’option pour l’impôt sur les sociétés.

2. Types d’entités interposées

200

Les règles applicables aux entités interposées peuvent varier selon que l’entité est considérée comme une entité transparente ou une entité hybride inversée.

a. Entité transparente

210

Une entité interposée est qualifiée d’entité transparente lorsque ses produits, ses charges, ses bénéfices ou ses pertes sont également traités par la législation de l’État ou du territoire dans lequel est situé son détenteur direct comme s’ils étaient réalisés ou comptabilisés par ce détenteur, proportionnellement à sa participation dans l’entité (OCDE, Commentaire des règles GloBE, art. 10.2.1, § 155 [PDF - 4,9 Mo]).

Tel est notamment le cas des sociétés mentionnées à l’article 8 du CGI, ainsi que des sociétés et groupements assimilés, qui n’ont pas opté pour l’impôt sur les sociétés, lorsque leurs associés sont immédiatement imposés dans leur État ou territoire de résidence à raison de la quote-part du résultat de la société qui leur revient, y compris lorsque ces associés sont résidents de France.

b. Entité hybride inversée

220

Une entité interposée est qualifiée d’entité hybride inversée lorsque ses produits, ses charges, ses bénéfices ou ses pertes ne sont pas traités par la législation de l’État ou du territoire dans lequel est situé son détenteur direct comme s’ils étaient réalisés ou comptabilisés par ce détenteur, proportionnellement à sa participation dans l’entité (OCDE, Commentaire des règles GloBE, art. 10.2.1, § 156 [PDF - 4,9 Mo]).

Tel est notamment le cas des sociétés mentionnées à l’article 8 du CGI, ainsi que des sociétés et groupements assimilés, qui n’ont pas opté pour l’impôt sur les sociétés, lorsque l’État ou le territoire de résidence des associés ne considère pas que ceux-ci sont imposables à raison de la quote-part du résultat de la société qui leur revient.

3. Cas particulier d’une entité constitutive réputée être une entité interposée

230

Une entité constitutive est réputée être une entité interposée et qualifiée d’entité transparente s’agissant de ses produits, de ses charges, de ses bénéfices ou de ses pertes, dès lors qu’elle n’est ni résidente, ni soumise à un impôt couvert ou à un impôt complémentaire national qualifié dans un État ou territoire, du fait de son siège de direction, de son lieu de création ou d’autres critères similaires et lorsque les conditions cumulatives suivantes sont réunies (OCDE, Commentaire des règles GloBE, art. 10.2.4, § 165 à 167 [PDF - 4,9 Mo]) :

- la législation de l’État ou du territoire dans lequel sont situés les détenteurs directs de l’entité traite les produits, les charges, les bénéfices ou les pertes de l’entité comme s’ils étaient réalisés ou comptabilisés par ces détenteurs, proportionnellement à leur participation dans l’entité ;

- elle ne possède pas d’installation d’affaires dans l’État ou dans le territoire où elle a été créée ;

- ses produits, ses charges, ses bénéfices ou ses pertes ne sont pas attribuables à un établissement stable.

4. Qualification d’une entité interposée en fonction de la législation de l’État ou du territoire de chacun de ses détenteurs

240

La qualification et le type d’entité interposée peuvent être appréciés différemment au niveau de chaque associé, en fonction de la législation de l’État ou du territoire dans lequel se situe cet associé (OCDE, Commentaire des règles GloBE, art. 10.2.1, § 159 [PDF - 4,9 Mo]), c’est-à-dire selon que cette législation traite, ou non, les produits, les charges, les bénéfices ou les pertes de l’entité comme s’ils étaient réalisés ou comptabilisés par son détenteur.

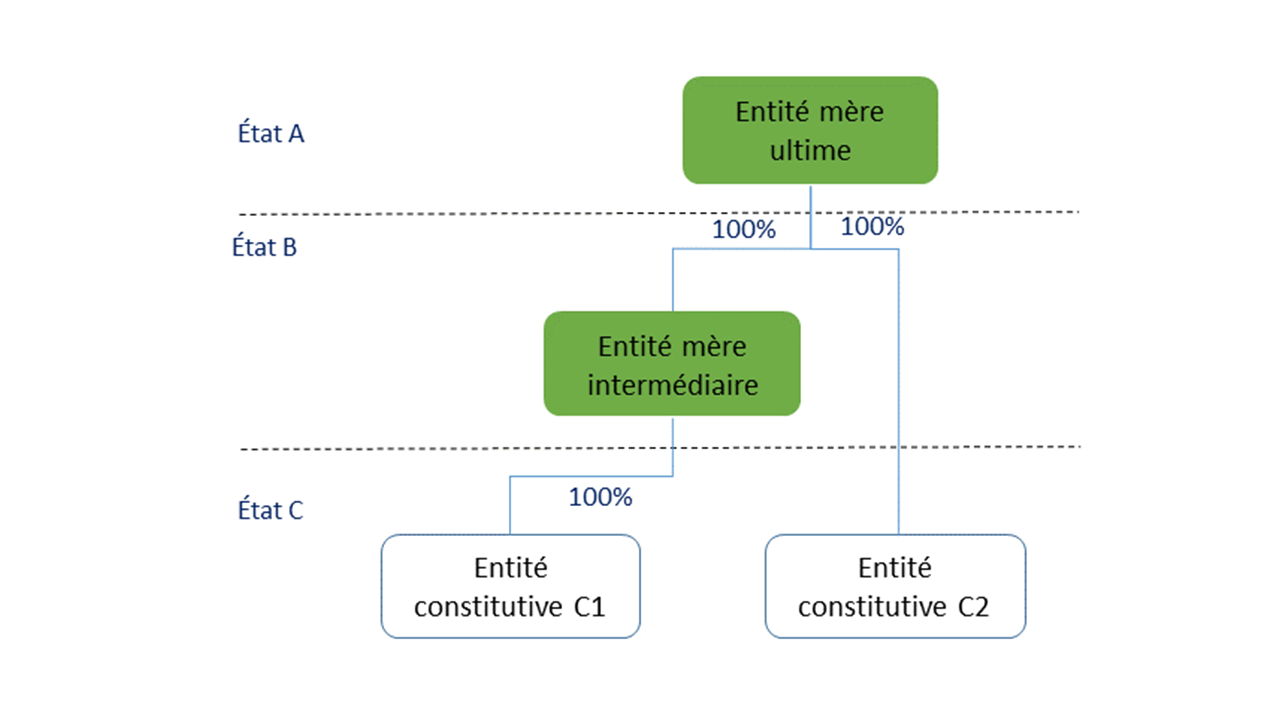

R. Entité mère (CGI, art. 223 VK, 15°)

250

Une entité mère est une entité mère intermédiaire, une entité mère partiellement détenue ou une entité mère ultime, qui n’est pas une entité exclue conformément à l’article 223 VL bis du CGI.

S. Entité mère intermédiaire (CGI, art. 223 VK, 16°)

260

Une entité mère intermédiaire est une entité constitutive qui détient, directement ou indirectement, une participation dans une autre entité constitutive du même groupe d’entreprises multinationales ou du même groupe national, sans être considérée comme une entité mère ultime, une entité mère partiellement détenue, un établissement stable, une entité d’investissement ou une entité d’investissement d’assurance.

Exemple : Une entité mère située dans un État A détient 100 % du capital d’une entité mère située dans un État B et 100 % du capital d’une entité constitutive C2 située dans un État C. L’entité mère située dans l’État B détient 100 % du capital d’une entité constitutive C1 située dans l’État C. L’entité mère située dans l’État B a la qualité d’entité mère intermédiaire et l’entité mère située dans l’État A a la qualité d’entité mère ultime.

Le schéma suivant illustre cet exemple.

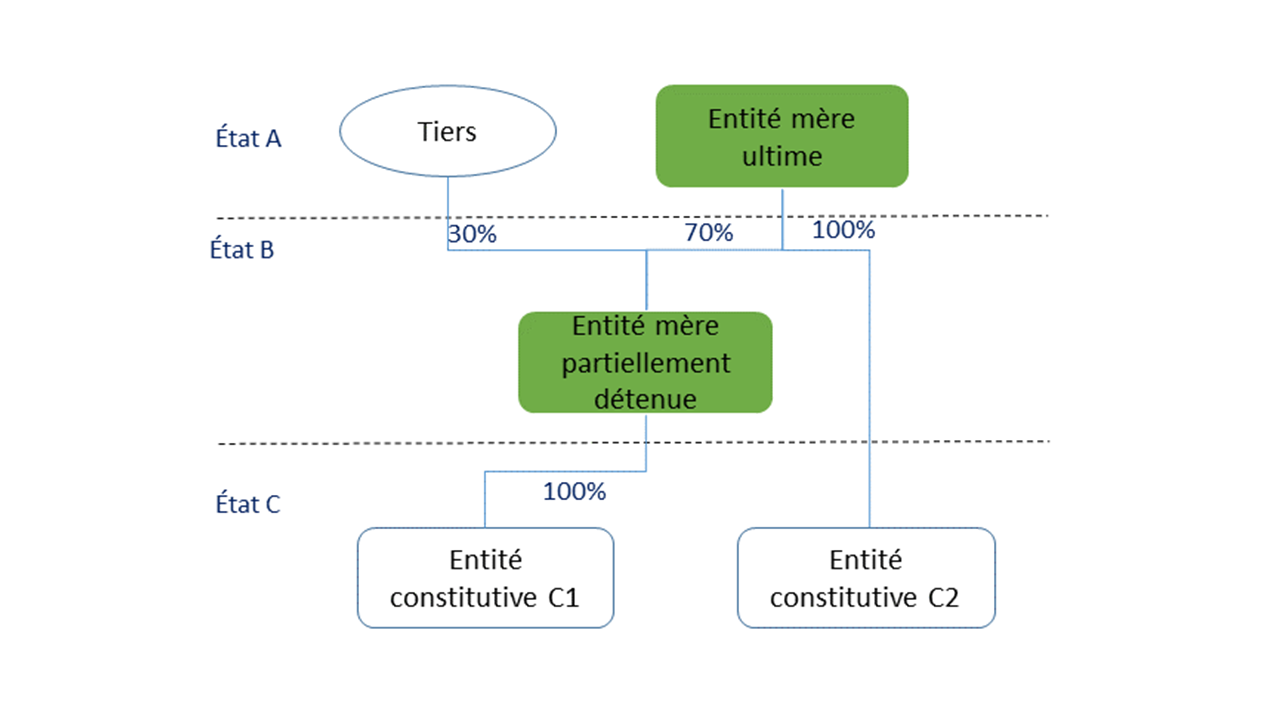

T. Entité mère partiellement détenue (CGI, art. 223 VK, 17°)

270

Une entité mère partiellement détenue est une entité constitutive qui n’est pas considérée comme une entité mère ultime, un établissement stable, une entité d’investissement ou une entité d’investissement d’assurance, qui détient, directement ou indirectement, une participation dans une autre entité constitutive du même groupe d’entreprises multinationales ou du même groupe national et dont plus de 20 % des titres ouvrant droit à ses bénéfices sont détenus, directement ou indirectement, par une ou plusieurs personnes qui ne sont pas des entités constitutives du groupe d’entreprises multinationales ou du groupe national.

Exemple : Une entité mère ultime située dans un État A détient 70 % du capital d’une entité mère située dans un État B et 100 % du capital d’une entité constitutive C2 située dans un État C. L’entité mère située dans l’État B détient 100 % du capital d’une entité constitutive C1 située dans l’État C. L’entité mère située dans l’État B a la qualité d’entité mère partiellement détenue et l’entité mère située dans l’État A a la qualité d’entité mère ultime.

Le schéma suivant illustre cet exemple.

U. Entité mère ultime (CGI, art. 223 VK, 18°)

280

Une entité mère ultime est :

- une entité qui détient, directement ou indirectement, une participation conférant le contrôle, au sens du 38° de l’article 223 VK du CGI, dans une entité constitutive et qui n’est pas elle-même détenue dans les mêmes conditions ;

- ou l’entité principale d’un groupe au sens du b du 26° de l’article 223 VK du CGI.

Remarque 1 : Une entité ne peut pas être l’entité mère ultime d’un groupe si une autre entité, située au-dessus d’elle dans la chaîne de détention, est tenue ou aurait été tenue de consolider ligne à ligne les actifs, passifs, produits, charges et flux de trésorerie de la première entité (OCDE, Commentaire des règles GloBE, art. 1.4.1, § 35 [PDF - 4,9 Mo]).

Remarque 2 : Une entité exclue peut être une entité mère ultime (OCDE, Commentaire des règles GloBE, art. 1.5, § 37 [PDF - 4,9 Mo]).

Remarque 3 : S’agissant des réseaux bancaires mutualistes et coopératifs, l’entité mère ultime est l’organe central mentionné à l’article L. 511-30 du code monétaire et financier (CoMoFi) ou une caisse départementale ou interdépartementale mentionnée à l’article L. 512-55 du CoMoFi, titulaire d’un agrément collectif délivré par l’Autorité de contrôle prudentiel et de résolution pour elle-même et pour les caisses locales qui la détiennent dans la mesure où cette entité est tenue d’établir des états financiers consolidés en application d’une norme de comptabilité financière qualifiée.

V. Entité publique (CGI, art. 223 VK, 19°)

290

Une entité publique est une entité qui remplit les conditions cumulatives suivantes :

- elle est un organe ou un démembrement d’un État, d’une autorité locale ou d’une subdivision politique ou administrative de ceux-ci ou est intégralement détenue, directement ou indirectement, par ceux-ci (CGI, art. 223 VK, 19°-a) ;

Remarque 1 : Il s’agit notamment des administrations de l’État, des collectivités territoriales, des organismes de l’État jouissant de l’autonomie financière (opérateurs et agences) et des établissements publics de coopération intercommunale.

Remarque 2 : Il s’agit également de sociétés ou d’entités de droit privé détenues intégralement, de manière directe ou indirecte, par un organe ou un démembrement de l’État, d’une autorité locale ou d’une subdivision politique ou administrative de ceux-ci qui respecte les conditions cumulatives posées par la présente définition.

- elle n’exerce aucune activité commerciale, c’est-à-dire d’activité qui présente un caractère agricole, industriel, commercial, artisanal ou libéral, et a pour objet principal (CGI, art. 223 VK, 19°-b) :

- de remplir une fonction d’administration publique ;

- Remarque 1 : La notion de fonction d’administration publique comprend notamment la sécurité, la justice, la santé, l’éducation et la construction d’infrastructures publiques (OCDE, Commentaire des règles GloBE, art. 10.1, § 30 [PDF - 4,9 Mo]).

- Remarque 2 : Sont assimilés à une fonction d’administration publique, les produits ou services fournis par une entité répondant aux conditions cumulatives posées par la présente définition et qui sont utilisés par une entité publique pour remplir une telle fonction (OCDE, Commentaire des règles GloBE, art. 10.1, § 31 [PDF - 4,9 Mo]).

- de gérer ou d’investir les actifs d’une des entités mentionnées au a du 19° de l’article 223 VK du CGI en réalisant et en conservant des investissements, en assurant la gestion des actifs et en réalisant des activités d’investissement connexes portant sur les actifs d’une de ces entités ;

Remarque : Cet objet vise les fonds souverains définis au V § 230 du BOI-IMG-CHAMP-20 (y compris ceux qui sont constitués sous forme de sociétés) que les organes ou démembrements de l’État utilisent généralement pour détenir et gérer leurs investissements (OCDE, Commentaire des règles GloBE, art. 10.1, § 30).

Exemple : Une banque commerciale détenue par une entité publique ne remplit pas la condition posée au b du 19° de l’article 223 VK du CGI car elle exerce une activité commerciale (OCDE, Commentaire des règles GloBE, art. 10.1, § 31). Dès lors, elle ne peut pas être considérée comme une entité publique.

- elle rend compte de ses résultats d’ensemble à l’une des entités mentionnées au a du 19° de l’article 223 VK du CGI dont elle dépend et lui remet un rapport annuel d’information (CGI, art. 223 K, 19°-c) ;

- lors de sa dissolution, ses actifs reviennent à l’une des entités mentionnées au a du 19° de l’article 223 VK du CGI et, dans la mesure où elle distribue des bénéfices nets, l’intégralité de ces derniers sont distribués à l’une de ces mêmes entités (CGI, art. 223 K, 19°-d).

Remarque : Pour déterminer si une distribution de bénéfices est faite à une personne autre qu’un organe ou un démembrement de l’État, il convient de prendre en compte les faits et les circonstances du paiement.

Exemple : Une banque centrale constituée sous forme de société de droit public émet une partie de ses actions à destination d’actionnaires privés qui ont droit à un rendement fixe basé sur leurs contributions. Cette banque centrale est contrôlée par un organe de l’État. Lors de sa dissolution, tous ses actifs sont dévolus à l’organe de l’État qui la détient et non aux actionnaires privés. Dans cette configuration, les actions détenues par les actionnaires privés sont similaires à un instrument de financement assimilé au rendement d’obligations à long terme plutôt qu’à des actions. Par conséquent, le rendement n’est pas considéré comme une distribution de bénéfices nets (OCDE, Commentaire des règles GloBE, art. 10.1, § 33).

W. Établissement stable (CGI, art. 223 VK, 20°)

300

La notion d’établissement stable au sens de l’impôt complémentaire prévu par l’article 223 VJ du CGI se rapporte à quatre situations distinctes.

Remarque : La présente définition de l’établissement stable est propre à cet impôt complémentaire et n’affecte pas l’interprétation de cette notion pour l’application des conventions fiscales ou d’autres dispositifs de droit interne.

310

Un établissement stable au sens du a du 20° de l’article 223 VK du CGI est une installation d’affaires ou un dispositif réputé constituer une telle installation, qui est situé dans un État ou un territoire où il est considéré comme un établissement stable en application d’une convention fiscale. Cet État ou ce territoire doit en outre imposer les bénéfices attribuables à cette installation ou à ce dispositif en application d’une disposition similaire à l’article 7 du modèle de convention fiscale concernant le revenu et la fortune de l’OCDE [PDF - 14 Mo] (OCDE, Commentaire des règles GloBE, art. 10.1, § 101 et 102 [PDF - 4,9 Mo]).

320

En l’absence de convention fiscale applicable, un établissement stable au sens du b du 20° de l’article 223 VK du CGI est une installation d’affaires ou un dispositif réputé être une telle installation, qui est situé dans un État ou territoire, lorsque les bénéfices attribuables à cette installation ou à ce dispositif sont imposés par celui-ci d’une manière similaire à celle prévue pour imposer ses résidents, c’est-à-dire conformément à la législation fiscale de cet État ou de ce territoire (OCDE, Commentaire des règles GloBE, art. 10.1, § 103 à 107 [PDF - 4,9 Mo]).

L’application d’une retenue à la source aux revenus d’une entité située dans un autre État ou territoire n’est pas considérée comme similaire à l’imposition des bénéfices réalisés par un résident et n’entraîne, par conséquent, pas la constatation de l’existence d’un établissement stable dans l’État ou le territoire qui a prélevé cette retenue à la source.

330

Lorsqu’aucun impôt sur les bénéfices n’est appliqué dans l’État ou territoire, un établissement stable au sens du c du 20° de l’article 223 VK du CGI est une installation d’affaires ou un dispositif réputé être une telle installation, qui est situé dans cet État ou territoire dès lors que cette installation ou ce dispositif aurait été considéré, comme un établissement stable au sens de l’article 5 du modèle de convention fiscale concernant le revenu et la fortune de l’OCDE (PDF - 14 Mo) et que cet État ou ce territoire aurait eu le droit d’imposer, selon l’article 7 du même modèle de convention, les bénéfices attribuables à cette installation ou ce dispositif (OCDE, Commentaire des règles GloBE, art. 10.1, § 108 à 110 [PDF - 4,9 Mo]).

Cette définition nécessite d’analyser les dispositions du modèle de convention fiscale de l’OCDE telles qu’elles existent au titre de l’exercice considéré. Ainsi, une modification des dispositions du modèle de convention fiscale l’année N ne peut avoir pour effet de constater l’existence d’un établissement stable au sens du c du 20° de l’article 223 VK du CGI au titre d’un exercice clos antérieurement à l’entrée en vigueur du modèle ainsi modifié.

340

Enfin, en application du d du 20° de l’article 223 VK du CGI, un établissement stable est une installation d’affaires ou un dispositif réputé être une telle installation, qui n’est pas visé par les dispositions des a, b et c du 20° du même article, par l’intermédiaire duquel une entité exerce une ou plusieurs activités en dehors de l’État ou du territoire dans lequel celle-ci est située, et dans la mesure où cet État ou ce territoire n’impose pas, en raison de ses règles de territorialité, les bénéfices attribuables à ces activités (OCDE, Commentaire des règles GloBE, art. 10.1, § 111 à 114 [PDF - 4,9 Mo]).

X. État ou territoire à faible imposition (CGI, art. 223 VK, 21°)

350

Un État ou territoire à faible imposition est un État ou territoire dans lequel un groupe d’entreprises multinationales ou un groupe national constate, au cours d’un exercice, un résultat qualifié défini au 43° de l’article 223 VK du CGI et est soumis à un taux effectif d’imposition qui est inférieur au taux minimum d’imposition défini au 45° de l’article 223 VK du CGI.

Y. États financiers consolidés (CGI, art. 223 VK, 22°)

360

Sont qualifiés d’états financiers consolidés d’un groupe d’entreprises multinationales ou d’un groupe national :

- les états financiers établis par une entité en application d’une norme de comptabilité financière qualifiée, dans lesquels les actifs, les passifs, les produits, les charges et les flux de trésorerie de cette entité et des entités dans lesquelles elle détient une participation conférant le contrôle, sont présentés comme si ces entités constituaient une seule unité économique ;

- pour les groupes définis au b du 26° de l’article 223 VK du CGI, les états financiers établis par l’entité concernée en application d’une norme de comptabilité financière qualifiée ;

- les états financiers de l’entité mère ultime qui ne sont pas établis en application d’une norme de comptabilité financière qualifiée mais qui sont retraités afin de corriger les écarts significatifs conformément à l’article 223 VN bis du CGI ;

- lorsque l’entité mère ultime n’établit pas d’états financiers tel que mentionnés au présent II-Y § 360, les états financiers consolidés à retenir pour les besoins de l’application du présent dispositif sont ceux qui auraient été établis si elle avait été tenue de le faire en application de la législation de son État de résidence, conformément à une norme de comptabilité financière qualifiée ou une norme de comptabilité financière agréée, sous réserve que ces états financiers soient retraités afin de corriger les écarts significatifs conformément à l’article 223 VN bis du CGI.

370

Ainsi, même si des états financiers consolidés ne sont pas établis dans les situations visées aux a à c du 22° de l’article 223 VK du CGI, un groupe peut être identifié pour les besoins de l’application des présentes règles en raison du critère de consolidation présumée prévu au d du même 22° de l’article 223 VK du CGI. Tel peut être le cas lorsque la réglementation de l’État ou territoire de l’entité mère ultime n’impose pas l’établissement d’états financiers consolidés.

Pour l’application de la consolidation présumée, le groupe d’entreprises multinationales ou le groupe national doit choisir, parmi les normes de comptabilité financière agréées, au sens du 33° de l’article 223 VK du CGI, dans l’État ou territoire dans lequel est située l’entité mère ultime, une norme qui est :

- soit une norme de comptabilité financière qualifiée au sens du 34° de l’article 223 VK du CGI ;

- soit une autre norme de comptabilité financière, dès lors que les états financiers établis en application de cette norme sont corrigés des écarts significatifs conformément au I de l’article 223 VN bis du CGI (OCDE, Commentaire des règles GloBE, art. 10.1, § 8.2 [PDF - 4,9 Mo]).

Par ailleurs, l’application du critère de consolidation présumée ne peut conduire à modifier les règles et principes prévus par la norme de comptabilité financière retenue, et ne peut pas modifier les résultats de l’application de la norme. S’agissant de la définition d’une participation conférant le contrôle telle que prévue au II-AO § 590, la consolidation présumée ne peut conduire une entité à consolider ligne à ligne les actifs, passifs, produits, charges et flux de trésorerie d’une autre entité détenue majoritairement, lorsque la norme de comptabilité financière retenue n’impose pas une telle consolidation (OCDE, Commentaire des règles GloBE, art. 10.1, § 8.3 [PDF - 4,9 Mo]).

Toutefois, une entité qui n’est pas consolidée en raison de son caractère non significatif ou parce qu’elle est destinée à être vendue et ce, en application d’une norme de comptabilité financière choisie dans le cadre de la consolidation présumée, reste membre d’un groupe conformément à la définition prévue au II-AC § 440 (OCDE, Commentaire des règles GloBE, art. 10.1, § 8.5). Par ailleurs, il est précisé qu’une telle entité ne peut être qualifiée d’entité non significative au sens du 8° bis de l’article 223 VK du CGI et ne peut souscrire l’option prévue au deuxième alinéa du I de l’article 223 VN du CGI (pour plus de précisions, il convient de se reporter au II-K § 120).

380

S’agissant des groupes tenus de préparer des comptes combinés selon les règles prévues dans le règlement de l’Autorité des normes comptables n° 2020-01 du 09 octobre 2020 relatif aux comptes consolidés [PDF - 990 Ko] et ce, en application de l’article L. 345-2 du code des assurances (C. assur.) et de l’article L. 345-3 du C. assur., du 8° de l’article L. 423-1-2 du code de la construction et de l’habitation ou de l’article L.524-6-2 du code rural et de la pêche maritime, il est admis que ces comptes combinés soient qualifiés d’états financiers consolidés du groupe, au sens du 22° de l’article 223 VK du CGI et pour les besoins du calcul de l’impôt complémentaire.

Z. Exercice (CGI, art. 223 VK, 23°)

390

L’exercice est la période comptable au titre de laquelle l’entité mère ultime d’un groupe d’entreprises multinationales ou d’un groupe national établit ses états financiers consolidés ou, lorsque l’entité mère ultime n’établit pas de tels états financiers, la période correspondant à l’année civile.

AA. Fonds d’investissement (CGI, art. 223 VK, 24°)

400

Un fonds d’investissement est une entité ou un dispositif qui remplit plusieurs conditions cumulatives prévues aux a à g du 24° de l’article 223 VK du CGI :

- cette entité ou ce dispositif est constitué pour mettre en commun des actifs financiers ou non financiers de plusieurs investisseurs qui ne sont pas étroitement liés entre eux. Pour l’application de ce dispositif, deux personnes sont étroitement liées entre elles si l’une détient directement ou indirectement plus de 50 % de la participation de l’autre (dans le cas d’une société, plus de 50 % de l’ensemble des droits de vote et de la valeur des actions de la société ou de la participation dans la société) ou si une autre personne détient directement ou indirectement plus de 50 % de la participation de chacune des deux personnes (dans le cas d’une société, plus de 50 % de l’ensemble des droits de vote et de la valeur des actions de la société ou de la participation dans la société). Par ailleurs, deux investisseurs individuels sont considérés comme étroitement liés entre eux s’ils font partie de la même famille, y compris le conjoint ou le partenaire civil, les frères et sœurs, les parents, les ascendants ou descendants en ligne directe, tels que les grands-parents et les petits-enfants (OCDE, Commentaire des règles GloBE, art. 10.1, § 38 et 39 [PDF - 4,9 Mo]) ;

- cette entité ou ce dispositif investit conformément à une politique d’investissement définie. L’existence d’une telle politique est une question de faits résultant d’un faisceau d’indices (OCDE, Commentaire des règles GloBE, art. 10.1, § 40 [PDF - 4,9 Mo]), notamment les suivants :

- la politique d’investissement est déterminée, au plus tard, au moment où les engagements pris par les investisseurs à l’égard du fonds deviennent contraignants pour ces derniers ;

- la politique d’investissement est présentée dans un document qui fait partie du règlement ou des documents constitutifs du fonds d’investissement ;

- le fonds d’investissement ou son gestionnaire a une obligation, juridiquement contraignante, de suivre cette politique d’investissement, ainsi que toutes les modifications qui y sont apportées par la suite ;

- cette politique prévoit des lignes directrices d’investissement se référant à un ou plusieurs critères particuliers, tels que : des stratégies d’investissement spécifiques, l’investissement dans des catégories d’actifs déterminées, le respect de certaines exigences en matière de répartition d’actifs, le respect de périodes de détention minimales, l’investissement dans des zones géographiques précises, le respect d’obligations destinées à assurer une diversification des risques ou de limitation en matière d’effet de levier ;

- cette entité ou ce dispositif permet aux investisseurs de réduire leurs coûts de transaction, de recherche et d’analyse, ou de répartir le risque afin qu’il soit assumé collectivement (OCDE, Commentaire des règles GloBE, art. 10.1, § 41 [PDF - 4,9 Mo]) ;

- cette entité ou ce dispositif est principalement constitué en vue de générer des plus-values ou des revenus d’investissement, ou pour les activités d’assurance notamment, en vue de couvrir un résultat ou un événement (OCDE, Commentaire des règles GloBE, art. 10.1, § 42 [PDF - 4,9 Mo]). Les revenus d’activité et les redevances, en particulier, ne constituent pas de tels revenus ;

- les investisseurs de cette entité ou de ce dispositif ont droit, en fonction de leurs investissements, à un rendement sur les actifs du fonds ou sur les revenus perçus par ce fonds au titre des actifs qu’il détient (OCDE, Commentaire des règles GloBE, art. 10.1, § 43 [PDF - 4,9 Mo]) ;

- cette entité, ce dispositif ou leur gestionnaire est soumis aux règles applicables aux fonds d’investissement dans l’État ou le territoire où il est établi ou géré, notamment celles relatives à la lutte contre le blanchiment de capitaux et à la protection des investisseurs (OCDE, Commentaire des règles GloBE, art. 10.1, § 44 [PDF - 4,9 Mo]) ;

- cette entité ou ce dispositif est géré par des gestionnaires professionnels de fonds pour le compte des investisseurs (OCDE, Commentaire des règles GloBE, art. 10.1, § 45 [PDF - 4,9 Mo]). Le caractère professionnel de la gestion résulte de circonstances de faits tels que : une gestion indépendante caractérisée par l’absence de lien direct de subordination, des exigences réglementaires en termes de compétence ou une rémunération calculée en fonction de la performance du fonds géré.

AB. Fonds de pension (CGI, art. 223 VK, 25°)

410

La notion de fonds de pension recouvre deux types d’entités.

420

D’une part, elle s’entend d’une entité qui est constituée et gérée dans un État ou un territoire, exclusivement ou presque exclusivement, dans le but d’administrer ou de verser à des personnes physiques des prestations de retraite et des prestations qui leur sont annexes ou accessoires (OCDE, Commentaire des règles GloBE, art. 10.1, § 88 [PDF - 4,9 Mo]).

Cette entité doit en outre remplir l’une des conditions suivantes :

- elle est réglementée en raison de l’objet indiqué au présent II-AB § 420, par l’État ou territoire dans lequel elle est constituée, par l’une de ses subdivisions politiques ou administratives ou par l’une de ses autorités locales (OCDE, Commentaire des règles GloBE, art. 10.1, § 89) ;

- les prestations qu’elle verse sont garanties ou protégées par la réglementation de l’État ou territoire dans lequel elle est constituée, et financées par un ensemble d’actifs détenus dans le cadre d’une fiducie ou d’un accord similaire permettant de garantir l’exécution des obligations correspondantes en matière de pensions (OCDE, Commentaire des règles GloBE, art. 10.1, § 90).

430

Cette notion recouvre, d’autre part, les entités de services de fonds de pension définis au 11° de l’article 223 VK du CGI. Pour plus de précisions sur cette notion, il convient de se reporter au II-N § 150.

AC. Groupe (CGI, art. 223 VK, 26°)

440

Une groupe est :

- un ensemble d’entités liées entre elles du fait de la structure de détention ou de contrôle définie par la norme de comptabilité financière qualifiée utilisée pour l’établissement des états financiers consolidés par l’entité mère ultime ;

Remarque 1 : Sont également incluses dans le périmètre du groupe, hormis pour la détermination du seuil de chiffre d’affaires de 750 millions d’euros, les entités exclues des états financiers consolidés de l’entité mère ultime en raison de leur caractère non significatif ou parce qu’elles sont destinées à être vendues (OCDE, Commentaire des règles GloBE, art. 1.2.2, § 24 [PDF - 4,9 Mo]).

Remarque 2 : Les entités exclues en raison de leur caractère non significatif s’entendent uniquement de celles exclues en raison de leur petite taille ou de leur importance relative mentionnées au a du 3 de l’article 3 de la directive (UE) 2022/2523 du 14 décembre 2022 visant à assurer un niveau minimum d’imposition mondial pour les groupes d’entreprises multinationales et les groupes nationaux de grande envergure dans l’Union).

Ainsi, le groupe au sens des règles relatives à l’impôt complémentaire ne coïncide pas nécessairement avec le groupe consolidé au plan comptable.

- ou une entité qui dispose d’un ou de plusieurs établissements stables, sous réserve qu’elle ne fasse pas partie d’un autre groupe défini au a du 26° de l’article 223 VK du CGI.

Remarque 1 : Par principe, un groupe correspond à un ensemble d’entités dont les actifs, passifs, produits, charges et flux de trésorerie figurent dans les états financiers consolidés de l‘entité mère ultime. Néanmoins, un groupe peut aussi correspondre à un ensemble d’entités qui aurait établi des états financiers consolidés si cet ensemble d’entités avait été tenu de le faire conformément à une norme de comptabilité financière, en application du critère de consolidation présumée.

Remarque 2 : Les entités qui sont consolidées selon la méthode de l’intégration proportionnelle peuvent aussi constituer des entités du groupe. La proportion des actifs, passifs, produits, charges et flux de trésorerie consolidés dans les états financiers du groupe est prise en compte pour l’application de l’impôt complémentaire (OCDE, Commentaire des règles GloBE, art. 1.2.2, § 23).

AD. Groupe d’entreprises multinationales (CGI, art. 223 VK, 27°)

450

Un groupe d’entreprises multinationales est un groupe comprenant au moins une entité ou un établissement stable qui n’est pas situé dans l’État ou le territoire de l’entité mère ultime.

Remarque : Il suffit qu’une entité mère ultime détienne une filiale ou un établissement stable situé dans un autre État pour que le groupe soit qualifié de groupe d’entreprises multinationales (OCDE, Commentaire des règles GloBE, art. 1.2.1, § 24 [PDF - 4,9 Mo]).

AE. Groupe national (CGI, art. 223 VK, 28°)

460

Un groupe national est un groupe dont toutes les entités constitutives sont situées en France.

AF. Impôt complémentaire (CGI, art. 223 VK, 29°)

470

Un impôt complémentaire est un impôt calculé pour un État ou territoire ou une entité constitutive en application des dispositions de l’article 223 WB du CGI à l’article 223 WB quinquies du CGI.

AG. Impôt imputé remboursable non qualifié (CGI, art. 223 VK, 30°)

480

Un impôt imputé remboursable non qualifié est un impôt, autre qu’un impôt imputé qualifié, dû ou acquitté par une entité constitutive et qui est :

- remboursable au bénéficiaire effectif d’un dividende distribué par cette entité constitutive au titre de ce dividende ou imputable par le bénéficiaire effectif sur un impôt dû autre qu’un impôt dû au titre de ce dividende ;

- ou remboursable à la société effectuant la distribution, lors de la distribution d’un dividende à un actionnaire.

On entend par impôt imputé qualifié un impôt couvert, au sens de l’article 223 VS du CGI, dû ou acquitté par une entité constitutive, y compris un établissement stable, qui peut être remboursé ou crédité au bénéficiaire des dividendes distribués par l’entité constitutive ou, dans le cas d’un impôt couvert dû ou acquitté par un établissement stable, des dividendes distribués par le siège, dans la mesure où le remboursement est dû ou que le crédit est accordé :

- par un État ou territoire autre que celui qui prélève les impôts couverts ;

- à un bénéficiaire effectif des dividendes imposés à un taux nominal égal ou supérieur au taux minimum d’imposition applicable aux dividendes perçus en application de la législation de l’État ou du territoire qui soumet l’entité constitutive aux impôts couverts ;

- à une personne physique qui est le bénéficiaire effectif des dividendes, qui a sa résidence fiscale dans l’État ou le territoire qui soumet l’entité constitutive aux impôts couverts et qui est imposable à un taux nominal égal ou supérieur au taux normal d’imposition applicable au revenu ordinaire ;

- ou à une entité publique, à une organisation internationale, à une organisation à but non lucratif résidente, à un fonds de pension résident, à une entité d’investissement résidente qui ne fait pas partie du groupe d’entreprises multinationales ou d’un groupe national ou à une entreprise d’assurance vie résidente, dans la mesure où les dividendes sont perçus en lien avec les activités d’un fonds de pension résident et sont soumis à l’impôt d’une manière similaire à un dividende reçu par un fonds de pension. Aux fins de cette disposition :

- un fonds de pension ou une organisation à but non lucratif est résident de l’État ou du territoire dans lequel il est créé et géré ;

- une entité d’investissement est résidente dans un État ou territoire dans lequel elle est créée et réglementée ;

- une entreprise d’assurance vie est résidente de l’État ou du territoire dans lequel elle est située.

Les impôts imputés remboursables non qualifiés ne constituent pas des impôts couverts en application du 4° de l’article 223 VS bis du CGI.

AH. Impôt national complémentaire qualifié (CGI, art. 223 VK, 31°)

490

Un impôt national complémentaire qualifié est un impôt complémentaire mis en œuvre dans un État ou territoire qui prévoit que les bénéfices des entités constitutives situées dans cet État ou ce territoire sont imposés conformément aux règles prévues à l’article 223 VK et suivants du CGI ou aux règles globales anti-érosion de la base d’imposition (Pilier Deux) (PDF - 2,21 Mo) adoptées par le cadre inclusif de l’OCDE le 14 décembre 2021.

AI. Montant corrigé des impôts couverts des entités constitutives (CGI, art. 223 VK, 32°)

500

Le montant corrigé des impôts couverts des entités constitutives est la somme des montants corrigés des impôts couverts de toutes les entités constitutives situées dans un même État ou territoire déterminés conformément aux dispositions de l’article 223 VS du CGI à l’article 223 VX quater du CGI.

AJ. Norme de comptabilité financière agréée (CGI, art. 223 VK, 33°)

510

La norme de comptabilité financière agréée est un ensemble de principes comptables généralement admis et autorisés par une autorité de normalisation comptable dans l’État ou le territoire où une entité est située.

Est entendu par autorité de normalisation comptable l’organisme investi par les autorités d’un État ou d’un territoire pour prévoir, établir ou accepter des normes comptables à des fins d’information financière.

À cet égard, l’Autorité des normes comptables constitue en France l’organisme chargé de prévoir et d’adopter les règles de consolidation comptable et d’information financière.

AK. Norme de comptabilité financière qualifiée (CGI, art. 223 VK, 34°)

520

Il s’agit des normes IFRS, des normes comptables internationales adoptées par l’Union Européenne conformément au règlement (CE) n° 1606/2002 du Parlement européen et du Conseil du 19 juillet 2002 sur l’application des normes comptables internationales, ainsi que des normes de comptabilité financière généralement admises en Australie, au Brésil, au Canada, en Corée du Sud, dans les États membres de l’Union européenne ou parties à l’accord sur l’Espace économique européen (EEE), aux Etats-Unis, à Hong Kong, en Inde, au Japon, au Mexique, en Nouvelle-Zélande, en République populaire de Chine, en Russie, à Singapour, en Suisse et au Royaume-Uni.

Les principes comptables applicables en France en application du règlement n° 2020-01 du 9 octobre 2020 relatif aux comptes consolidés [PDF - 989 Ko] constituent, pour les besoins de l’application du présent dispositif, une norme de comptabilité financière qualifiée.

AL. Organisation à but non lucratif (CGI, art. 223 VK, 35°)

530

Une organisation à but non lucratif est une entité qui remplit les conditions cumulatives suivantes :

- elle est constituée et exploitée dans son État ou territoire de résidence :

- exclusivement à des fins religieuses, caritatives, scientifiques, artistiques, culturelles, sportives, éducatives, ou à d’autres fins similaires, comme des fins de santé publique, de promotion et de protection des droits de l’homme et des animaux et de protection de l’environnement ;

- ou en tant que fédération professionnelle, organisation patronale, chambre de commerce, organisation syndicale, organisation agricole ou horticole, organisation civique ou organisme dont l’objet exclusif est de promouvoir l’action sociale ;

- elle est exonérée d’impôt sur la quasi-totalité de ses revenus dans son État ou territoire de résidence ;

- elle n’a aucun actionnaire ni aucun membre disposant d’un droit de propriété ou de jouissance sur ses revenus ou ses actifs ;

- les revenus ou les actifs de l’entité ne peuvent pas être distribués à des personnes physiques ou à des organismes à but lucratif ou utilisés à leur bénéfice, à moins que cette utilisation n’intervienne :

- en relation avec les activités non lucratives de l’entité (par exemple, une fondation d’anciens élèves d’une université qui finance les frais d’études d’étudiants qui ont besoin d’aide et utilise ainsi ses revenus et actifs en adéquation avec ses activités non lucratives [OCDE, Commentaire des règles GloBE, art. 10.1, § 72, a [PDF - 4,9 Mo]) ;

- à titre de rémunération en adéquation avec les services rendus ou pour l’utilisation de biens ou de capitaux (par exemple, une entité qui verse des loyers à une personne privée pour le droit d’utiliser des bureaux ou d’autres locaux nécessaires à son fonctionnement entre dans le champ de cette exception (OCDE, Commentaire des règles GloBE, art. 10.1, § 72 b) ;

- ou à titre de paiement, au prix du marché, pour les biens acquis par l’entité (par exemple, une entité qui achète un bien immobilier à une personne privée à sa valeur marchande pour y établir ses bureaux entre dans le champ de cette exception [OCDE, Commentaire des règles GloBE, art. 10.1, § 72 c]) ;

- lors de la cessation d’activités, de la liquidation ou de la dissolution de l’entité, tous ses actifs sont distribués ou reversés à une organisation à but non lucratif ou à une entité publique de son État ou territoire de résidence.

Pour déterminer les personnes ou entités qui ont des droits sur les actifs de l’entité dissoute, il y a lieu de tenir compte des statuts de l’entité dissoute ou de tout autre document assimilé, ainsi que des dispositions légales applicables dans son État ou territoire de résidence.

540

Cette définition est également applicable aux entités qui en remplissent les conditions cumulatives et qui exercent une activité agricole, industrielle, commerciale, artisanale ou libérale, constituant le prolongement de leur objet ou activité principale.

L’activité agricole, industrielle, commerciale, artisanale ou libérale doit donc être directement liée aux objectifs pour lesquels l’organisation à but non lucratif a été créée.

Exemple 1 : Une entité qui vend des chemises ou d’autres produits portant son logo dans le cadre de ses activités de collecte de fonds est considérée comme une entité exerçant une activité commerciale qui constitue le prolongement de son objet ou activité principale.

Exemple 2 : En revanche, une entité qui se consacre exclusivement à la vente de produits n’est pas considérée comme une entité exerçant une activité commerciale qui constitue le prolongement de son objet ou activité principale, même si elle consacre ses bénéfices à la réalisation d’une activité non lucrative (OCDE, Commentaire des règles GloBE, art. 10.1, § 75).

550

Par ailleurs, une entité qui est simplement la société holding d’une société commerciale ne peut pas être considérée comme une organisation à but non lucratif simplement parce qu’au regard des règles fiscales de son État ou territoire de résidence, elle est qualifiée d’organisme à but non lucratif (OCDE, Commentaire des règles GloBE, art. 10.1, § 75). Il convient d’examiner si elle répond aux conditions cumulatives posées dans la présente définition.

AM. Organisation internationale (CGI, art. 223 VK, 36°)

560

Une organisation internationale est une institution créée par un accord international, principalement constituée d’États, une agence de celle-ci ou un organisme détenu intégralement par celle-ci, remplissant les conditions cumulatives suivantes :

- elle a conclu un accord de siège ou un accord substantiellement similaire avec l’État ou le territoire dans lequel elle est établie ;

- la loi ou ses statuts empêchent que ses revenus puissent échoir à des personnes privées.

AN. Participation (CGI, art. 223 VK, 37°)

570

Une participation est une participation assortie de droits sur les bénéfices, sur les capitaux ou sur les réserves d’une entité ou d’un établissement stable.

Remarque : Cette notion désigne les participations comptabilisées comme telles dans les états financiers consolidés.

En outre, elle désigne :

- les droits d’une entité au capital ou aux bénéfices ou aux réserves d’une autre entité ;

- les droits d’un siège au capital, aux bénéfices ou aux réserves d’un établissement stable ;

- les droits d’une entité au capital, aux bénéfices ou aux réserves d’une entité interposée au sens du 14° de l’article 223 VK du CGI, notamment les sociétés de personnes et les fiducies (OCDE, Commentaire des règles GloBE, art. 10.1 [PDF - 4,9 Mo]).

Remarque : Sauf dispositions contraires, lorsque le terme « participation » est mentionné sans indiquer la nature précise du droit visé, les différents droits que confèrent ces participations doivent être pris en compte (OCDE, Commentaire des règles GloBE, art. 10.1, § 83 [PDF - 4,9 Mo]).

Exemple : Une entité A émet des participations ouvrant droit au capital et des participations ouvrant droit aux bénéfices. Celles-ci sont détenues par trois entités B, C et D. L’entité B détient 50 % des participations ouvrant droit aux bénéfices et 80 % des participations ouvrant droit au capital de l’entité A. L’entité C détient 50 % des participations ouvrant droit aux bénéfices. L’entité D détient 20 % des participations ouvrant droit au capital restant de l’entité A.

Les pourcentages de participation sont donc déterminés comme suit :

- l’entité B détient 65 % des participations dans l’entité A : (1/2 X 50 %) + (1/2 X 80 %) ;

- l’entité C détient 25 % des participations dans l’entité A : (1/2 X 50 %) + (1/2 X 0) ;

- l’entité D détient 10 % des participations dans l’entité A : (1/2 X 0 %) + (1/2 X 20 %).

580

En revanche, pour l’application de l’article 223 VR quater du CGI, le terme « participation » ne renvoie qu’aux seuls droits aux bénéfices. En effet, l’objet de la règle prévue à cet article est d’attribuer le résultat net comptable d’une entité transparente, lorsque celle-ci n’est pas l’entité mère ultime, aux seules entités constitutives détenant une participation ouvrant droit aux bénéfices de cette entité, pour la part correspondant à leurs droits (OCDE, Commentaire des règles GloBE, art. 10.1, § 84). Il en est de même pour l’application de l’article 223 VR du CGI, s’agissant de la part du résultat net comptable d’une entité interposée revenant à des détenteurs qui ne sont pas membres du groupe (OCDE, Commentaire des règles GloBE, art. 3.5.3, § 226 [PDF - 4,9 Mo]).

Remarque 1 : La notion de participation doit être distinguée d’autres types de droits tels certains accords de partage de valeur au profit des salariés qui n’ouvrent aucun droit au capital ou certains droits des créanciers (OCDE, Commentaire des règles GloBE, art. 10.1, § 85).

Remarque 2 : La notion de participation détenue par une entité constitutive s’apprécie au regard du traitement prévue en application de la norme comptable utilisée dans la préparation des états financiers consolidés, notamment en cas de prêt de titres (OCDE, Commentaire des règles GloBE, art. 10.1, § 85).

AO. Participation conférant le contrôle (CGI, art. 223 VK, 38°)

590

Une participation conférant le contrôle est une participation dans une entité du fait de laquelle le détenteur est tenu ou aurait été tenu, conformément à une norme de comptabilité financière qualifiée, de consolider, ligne par ligne, les actifs, les passifs, les produits, les charges et les flux de trésorerie de cette entité.

Un siège est réputé détenir des participations conférant le contrôle de ses établissements stables.

AP. Régime éligible d’imposition des distributions (CGI, art. 223 VK, 39°)

600

Un régime éligible d’imposition des distributions est un régime d’imposition des bénéfices des sociétés applicable dans un État ou un territoire et qui présente les caractéristiques suivantes (OCDE, Commentaire des règles GloBE, art. 10.1, § 13 à 17 [PDF - 4,9 Mo]) :

- les bénéfices sont imposés uniquement lorsque ceux-ci sont distribués, ou sont réputés distribués, ou encore lorsque l’entité engage certaines dépenses qui ne sont pas exposées dans l’intérêt de l’exploitation ;

- le taux d’imposition appliqué est égal ou supérieur au taux minimum d’imposition défini au 45° de l’article 223 VK du CGI ;

- il est entré en vigueur au plus tard le 1er juillet 2021.

À titre d’exemple, l’impôt sur le revenu estonien, lequel prévoit que les bénéfices des entreprises ne sont imposés au taux de 20 % que s’ils sont distribués, correspond à cette définition.

Il n’existe pas, en France, de régime présentant de telles caractéristiques.

AQ. Régime fiscal des sociétés étrangères contrôlées (CGI, art. 223 VK, 40°)

610

Un régime fiscal des sociétés étrangères contrôlées est constitué par un ensemble de règles en application desquelles l’actionnaire ou l’associé, direct ou indirect, d’une entité étrangère (la société étrangère contrôlée [SEC]) est soumis dans son État de résidence, à une imposition sur tout ou partie du résultat de cette SEC (OCDE, Commentaire des règles GloBE, art. 10.1, § 5 à 7 [PDF - 4,9 Mo]) :

Cette imposition est appliquée que ce résultat soit ou non distribué et proportionnellement à la participation détenue dans la SEC.

Constitue également un régime fiscal des sociétés étrangères contrôlées un régime fiscal qui impose un siège au titre du résultat de son établissement stable dans les conditions exposées au présent II-AQ § 610.

620

Cette définition concerne tant les régimes prévoyant de distinguer les revenus et pertes correspondant à chaque filiale étrangère, à l’exemple du dispositif issu de l’article 209 B du CGI, que les régimes portant sur une assiette correspondant à la différence entre la somme des fractions de revenus et la somme des fractions de pertes à prendre en compte par l’associé, les deux sommes agrégeant toutes les participations dans les sociétés étrangères contrôlées, comme par exemple le dispositif américain « GILTI ».

Une règle d’inclusion du revenu qualifiée, au sens du 41° de l’article 223 VK du CGI, ne constitue pas un régime fiscal des sociétés étrangères contrôlées (OCDE, Commentaire des règles GloBE, art. 10.1, § 8).

AR. Règle d’inclusion du revenu qualifiée (CGI, art. 223 VK, 41°)

630

Une règle d’inclusion du revenu qualifiée est définie comme un ensemble de règles mises en œuvre dans le droit interne d’un État ou territoire, qui sont équivalentes et appliquées conformément aux règles prévues à l’article 223 VJ et suivants du CGI ou aux règles globales anti-érosion de la base d’imposition (Pilier Deux) (PDF - 2,21 Mo) adoptées par le cadre inclusif de l’OCDE le 14 décembre 2021, selon lesquelles l’entité mère d’un groupe d’entreprises multinationales ou d’un groupe national calcule et paie la part de l’impôt complémentaire qui lui est attribuable à raison des entités constitutives faiblement imposées du groupe.

Remarque 1 : Une règle d’inclusion du revenu est qualifiée lorsqu’elle est en vigueur et effectivement mise en œuvre dans l’État ou le territoire considéré. Celle-ci doit par ailleurs être conforme aux règles globales anti-érosion de la base d’imposition (Pilier Deux) adoptées par le cadre inclusif de l’OCDE le 14 décembre 2021 et aux commentaires s’y rapportant (OCDE, Commentaire des règles GloBE, art. 10.1, § 120 [PDF - 4,9 Mo]).

Remarque 2 : S’agissant des États tiers à l’Union européenne, la règle d’inclusion du revenu en vigueur peut être considérée comme qualifiée lorsqu’elle s’applique uniquement aux entités situées en dehors de cet État et pas aux entités situées dans ce même État (OCDE, Commentaire des règles GloBE, art. 10.1, § 122).

AS. Règle relative aux bénéfices insuffisamment imposés qualifiée (CGI, art. 223 VK, 42°)

640

La règle relative aux bénéfices insuffisamment imposés qualifiée est définie comme un ensemble de règles mises en œuvre dans le droit interne d’un État ou territoire en application desquelles ce dernier perçoit la fraction lui revenant de l’impôt complémentaire d’un groupe d’entreprises multinationales qui n’a pas été prélevé en application d’une règle d’inclusion du revenu qualifiée.

Pour être qualifiées, ces règles doivent être équivalentes et appliquées conformément aux règles prévues à l’article 223 VJ et suivants du CGI ou aux règles globales anti-érosion de la base d’imposition (Pilier Deux) (PDF - 2,21 Mo) adoptées par le cadre inclusif de l’OCDE le 14 décembre 2021 et aux commentaires s’y rapportant.

AT. Résultat qualifié (CGI, art. 223 VK, 43°)

650

Le résultat qualifié est le résultat net comptable défini à l’article 223 VN du CGI d’une entité constitutive corrigé conformément aux dispositions prévues de l’article 223 VO du CGI à l’article 223 VR sexies du CGI.

AU. Siège (CGI, art. 223 VK, 44°)

660

La notion de siège est liée à celle d’établissement stable. Un siège, au sens du 44° de l’article 223 VK du CGI, est l’entité qui comptabilise dans ses états financiers le résultat net comptable d’un établissement stable, au sens du 20° de l’article 223 VK du CGI (OCDE, Commentaire des règles GloBE, art. 10.1, § 56 et 57 [PDF - 4,9 Mo]).

AV. Taux minimum d’imposition (CGI, art. 223 VK, 45°)

670

Un taux minimum d’imposition est un taux d’imposition correspondant à 15 %.

AW. Titres de portefeuille (CGI, art. 223 VK, 46°)

680

Un titre de portefeuille est une participation dont la détention par le groupe, à la date de distribution ou de cession, ouvre droit à moins de 10 % des bénéfices, des capitaux, des réserves ou des droits de vote de l’entité émettrice.

AX. Valeur nette comptable d’un actif corporel (CGI, art. 223 VK, 47°)

690

La valeur nette comptable d’un actif corporel est la moyenne des valeurs comptables d’un actif corporel entre l’ouverture et la clôture de l’exercice après prise en compte du cumul des amortissements, des dépréciations et des pertes de valeur, tels qu’ils sont enregistrés dans les états financiers.

AY. Véhicule d’investissement immobilier (CGI, art. 223 VK, 48°)

700

Un véhicule d’investissement immobilier est une entité qui remplit les conditions cumulatives suivantes :

- ses capitaux sont largement répartis, c’est-à-dire qu’ils sont détenus par de nombreux investisseurs qui ne sont pas liés entre eux (sur la notion de personnes liées, il convient de se reporter à la définition du fonds d’investissement exposée au II-AA § 400). Un véhicule d’investissement détenu par un fonds d’investissement au sens du 24° de l’article 223 VK du CGI ou par un fonds de pension, au sens du 25° de l’article 223 VK du CGI, qui a de nombreux bénéficiaires est réputé satisfaire à cette condition (OCDE, Commentaire des règles GloBE, art. 10.1, § 145 [PDF - 4,9 Mo]) ;

- elle détient principalement des actifs immobiliers. Cette détention peut être directe ou indirecte (OCDE, Commentaire des règles GloBE, art. 10.1, § 148) ;

- elle est soumise à une imposition unique de son résultat, soit à son niveau, soit entre les mains de ses détenteurs, qui est reportable d’un an au maximum (OCDE, Commentaire des règles GloBE, art. 10.1, § 146 et 147).

À titre d’exemple, les sociétés d’investissements immobiliers cotées et leurs filiales mentionnées à l’article 208 C du CGI sont susceptibles d’être qualifiées de véhicules d’investissement immobilier à condition de respecter en pratique, les conditions mentionnées au présent II-AY § 700. Cela implique notamment que ces entités distribuent leur résultat dans le délai d’un an, quand bien même les autres règles de droit interne qui leur sont applicables prévoient un délai de distribution de deux ans.