TVA - Champ d’application et territorialité - Exonérations - Échanges intracommunautaires - Livraisons intracommunautaires de biens exonérées

1

Le I de l’article 262 ter du code général des impôts (CGI) exonère :

- les livraisons de biens expédiés ou transportés par le vendeur, par l’acquéreur ou pour leur compte, dans un autre État membre de l’Union européenne, à destination d’un assujetti ou d’une personne morale non assujettie agissant en tant que tels ;

- les transferts intracommunautaires de biens assimilés à des livraisons.

Le 1° bis du I de l’article 262 ter du CGI précise les règles applicables dans le cadre des livraisons successives d’un même bien (livraisons en chaîne).

Cette exonération ne s’applique pas aux échanges entre les départements d’outre-mer et un autre État membre, qui relèvent du régime des exportations.

Le régime des livraisons intracommunautaires de moyens de transports neufs est étudié au BOI-TVA-SECT-70.

Remarque : Le territoire des États membres est défini au BOI-TVA-CHAMP-20-10.

I. Livraisons intracommunautaires exonérées

A. Conditions d’application de l’exonération

10

L’exonération est accordée si les six conditions suivantes sont réunies :

- la livraison est effectuée à titre onéreux ;

- le vendeur est un assujetti agissant en tant que tel ;

- le bien est expédié ou transporté hors de France par le vendeur, par l’acquéreur ou pour leur compte, à destination d’un autre État membre ;

- l’acquéreur est un assujetti ou une personne morale non assujettie, qui ne bénéficie pas dans son État membre du régime dérogatoire l’autorisant à ne pas soumettre à la taxe sur la valeur ajoutée (TVA) ses acquisitions intracommunautaires à l’instar des personnes bénéficiant d’un régime dérogatoire (PBRD) ;

- l’acquéreur doit être identifié à la TVA dans un État membre autre que celui de départ ou de l’expédition des biens et doit avoir communiqué son numéro d’identification au fournisseur ;

- le fournisseur doit avoir déposé l’état récapitulatif mentionné au I de l’article 289 B du CGI qui doit contenir les informations mentionnées au II de l’article 289 B du CGI.

Lorsque le fournisseur n’a pas déposé l’état récapitulatif mentionné au I de l’article 289 B du CGI ou lorsque l’état récapitulatif qu’il a souscrit ne contient pas les informations mentionnées au II de l’article 289 B du CGI, l’exonération de la livraison intracommunautaire n’est pas remise en cause si le fournisseur est en mesure de justifier son manquement.

Si l’une de ces conditions n’est pas remplie, l’exonération ne peut pas être appliquée. Le vendeur doit, en conséquence, soumettre à la TVA sa livraison, conformément au a du I de l’article 258 du CGI.

1. Livraison effectuée à titre onéreux

20

Les livraisons telles qu’elles sont définies par le II de l’article 256 du CGI sont effectuées à titre onéreux.

2. Vendeur agissant en tant qu’assujetti

30

Le vendeur est un assujetti agissant en tant que tel.

Les dispositions du I de l’article 262 ter du CGI ne s’appliquent pas aux livraisons réalisées par un assujetti bénéficiant de la franchise en base prévue à l’article 293 B du CGI et à l’article 293 B bis du CGI, ces livraisons étant déjà exonérées par l’article 293 B du CGI et par l’article 293 B bis du CGI.

Il est rappelé que l’assujetti, agissant en son nom propre mais pour le compte d’autrui, est réputé avoir personnellement acquis et livré le bien en application du V de l’article 256 du CGI. Dans cette hypothèse, l’intermédiaire peut agir pour le compte du vendeur ou de l’acquéreur.

Remarque : L’exonération ne s’applique pas aux livraisons de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité effectuées par des assujettis-revendeurs qui appliquent les dispositions de l’article 297 A du CGI.

3. Bien expédié ou transporté hors de France à destination d’un autre État membre

40

Le bien est expédié ou transporté hors de France par le vendeur, par l’acquéreur ou pour leur compte, à destination d’un autre État membre.

En tout état de cause, les justificatifs produits par le vendeur doivent être corroborés par les pièces et documents comptables.

Dans un souci de simplification, deux présomptions réfragables ont été introduites par le règlement d’exécution (UE) 2018/1912 du Conseil du 4 décembre 2018 modifiant le règlement d’exécution (UE) n° 282/2011 en ce qui concerne certaines exonérations liées aux opérations intracommunautaires (I-A-3-c § 90).

Remarque : Les livraisons de gaz naturel, d’électricité, de chaleur ou de froid au départ de France et à destination d’un autre État membre, ne sont pas considérées comme des livraisons intracommunautaires, compte tenu des règles d’imposition applicables à ces opérations.

a. Principes

50

Le vendeur doit justifier par tout moyen de la réalité de l’expédition ou du transport des biens hors de France. Les moyens de preuve peuvent être directs ou indirects.

L’ensemble des indications résultant des documents commerciaux usuels doit permettre, en principe, au vendeur d’apporter la preuve, pour chaque livraison, de l’existence de l’expédition ou du transport.

Il peut s’agir des justificatifs suivants : document de transport (lettre de voiture relevant de la convention relative au transport international de marchandises par la route [CMR], lettre de transport aérien, connaissement maritime ou fluvial, etc.), facture du transporteur, contrat d’assurance relatif au transport international des biens, contrat conclu avec l’acquéreur, correspondance commerciale, bon de commande écrit émanant de l’acquéreur et indiquant que les biens doivent être expédiés ou transportés dans un autre État membre, bon de livraison, bon d’enlèvement, confirmation écrite par l’acquéreur de la réception des biens dans un autre État membre, double de la facture du vendeur revêtu du cachet de l’acquéreur, avis de règlement d’un établissement bancaire étranger.

Cette liste n’est pas exhaustive et la valeur d’ensemble des justifications apportées doit être appréciée au cas par cas.

Si le vendeur estime ne pas détenir des justifications suffisantes lui permettant de prouver l’existence de l’expédition ou du transport, il soumet à la taxe la livraison qu’il réalise.

b. Expédition ou transport des biens par l’acquéreur

60

L’acquéreur effectue, par ses propres moyens, l’expédition ou le transport des biens.

Lorsque la vente est consentie aux conditions départ France et que l’acquéreur assure lui-même le transport, le vendeur ne dispose pas, au moment de la livraison, des moyens de preuve permettant d’établir la réalité de l’expédition ou du transport des biens hors de France à destination d’un autre État membre.

Dans ces conditions, le régime applicable à l’opération doit être déterminé par le vendeur, sous sa responsabilité.

En pratique, les deux hypothèses suivantes doivent être envisagées.

1° Relations commerciales régulières avec l’acquéreur

70

L’opération s’inscrit dans le cadre de relations commerciales régulières avec l’acquéreur.

Le vendeur doit veiller à recueillir auprès de l’acquéreur, pour chaque livraison, les pièces justificatives lui permettant, en cas de contrôle ultérieur, d’établir la réalité de l’expédition ou du transport des biens hors du territoire français (confirmation commerciale de la réception des biens dans un autre État membre, copie des documents de transport et/ou d’assurance détenus par l’acquéreur, etc.).

2° Opération occasionnelle

80

L’opération est conclue avec un client occasionnel.

Il appartient au vendeur, préalablement à la réalisation de la livraison, de prendre auprès de l’acquéreur toutes les garanties (par exemple, copie d’une pièce d’identité de l’acquéreur, copie d’un document justifiant du siège de l’activité ou d’un établissement dans un autre État membre, copie du certificat d’immatriculation du véhicule au moyen duquel le transport est effectué, etc.) qui lui semblent nécessaires afin de pouvoir prouver la réalité de l’expédition ou du transport des biens. En outre, il peut, dans l’attente de la réception de documents justificatifs établissant la réalité de l’expédition ou du transport des biens hors de France, demander à l’acquéreur de lui remettre en garantie une somme égale à la TVA dont il serait redevable au titre de la livraison, si l’exonération n’était pas appliquée.

Si, lors de la réalisation de l’opération, le vendeur estime ne pas détenir de justifications suffisantes lui permettant de prouver l’existence de l’expédition ou du transport de biens hors de France (cas du paiement au comptant des biens par l’acquéreur par exemple), il soumet à la TVA la livraison qu’il effectue.

c. Dispositif de présomptions de la preuve du transport

90

L’article 45 bis du règlement d’exécution (UE) n° 282/2011 du Conseil du 15 mars 2011 modifié portant mesures d’exécution de la directive 2006/112/CE relative au système commun de taxe sur la valeur ajoutée, issu du règlement d’exécution (UE) 2018/1912 du Conseil du 4 décembre 2018, introduit deux présomptions lorsque la livraison ou le transport est organisé par le vendeur ou lorsque l’acquéreur assure lui-même l’expédition ou le transport.

Lorsque la livraison ou le transport est organisé par le vendeur, celui-ci doit être en possession de deux éléments de preuve non contradictoires, visés dans deux types de listes (documents relatifs à l’expédition ou au transport et divers autres documents), délivrés par deux parties différentes qui sont indépendantes l’une de l’autre.

Lorsque l’acquéreur prend en charge le transport ou l’expédition, le vendeur doit en outre être en possession de la déclaration écrite de l’acquéreur attestant que les biens ont été expédiés ou transportés par lui, ou par un tiers pour son compte, comportant un certain nombre de mentions. Cette déclaration, établie sur support papier ou sous format électronique, doit être fournie au vendeur au plus tard le dixième jour du mois suivant la livraison.

Les autorités fiscales peuvent réfuter ces présomptions lorsqu’elles sont en mesure de démontrer que le transport des biens n’a pas eu lieu.

Remarque : Sur l’appréciation du critère d’indépendance du vendeur et de l’acquéreur, le seul critère de l’appartenance à un même groupe économique ou fiscal ne doit pas conduire, de facto, à réfuter la présomption d’indépendance. La notion de parties indépendantes implique que les opérateurs disposent de personnalités juridiques distinctes. Ainsi, est sans incidence sur le caractère probant des éléments produits la circonstance qu’il existe entre les parties « des liens familiaux ou d’autres liens personnels étroits, des liens organisationnels, de propriété, d’affiliation, financiers ou juridiques » au sens de l’article 80 de la directive 2006/112/CE du Conseil du 28 novembre 2006 modifiée relative au système commun de taxe sur la valeur ajoutée.

Bien entendu, lorsque les entreprises ne souhaitent pas se prévaloir du système de présomptions réfragables instauré par l’article 45 bis du règlement d’exécution (UE) n° 282/2011 du Conseil du 15 mars 2011 modifié, le système de preuves par tout moyen décrit au I-A-3 § 40 à 80 s’applique.

4. L’acquéreur ne bénéficie pas dans son État du régime dérogatoire l’autorisant à ne pas soumettre à la TVA ses acquisitions intracommunautaires

95

Une personne bénéficiant du régime dérogatoire (PBRD) prévu par les dispositions du 2° du I de l’article 256 bis du CGI est un acquéreur, assujetti ou non, auquel il est permis de ne pas soumettre à la TVA en France ses acquisitions intracommunautaires sous réserve de respecter notamment une condition de seuil.

En effet, ces dispositions ne sont applicables que lorsque le montant des acquisitions réalisées par l’acquéreur n’a pas excédé, au cours de l’année civile précédente, ou n’excède pas, pendant l’année civile en cours au moment de l’acquisition, le seuil de 10 000 €.

5. Existence et validité du numéro d’identification à la TVA de l’acquéreur

100

Le vendeur doit s’assurer de l’existence et de la validité du numéro d’identification à la TVA qui lui est communiqué par l’acquéreur.

L’exonération prévue au I de l’article 262 ter du CGI s’applique lorsque l’acquéreur, assujetti ou personne morale non assujettie, est identifié à la TVA dans un autre État membre de l’Union et a communiqué son numéro d’identification au vendeur français avant le début de l’expédition ou du transport. Dans le cas où l’acquéreur ne fournit pas de numéro d’identification à la TVA dans un autre État membre ou fournit un numéro invalide à la date de l’opération, la livraison doit être soumise à la TVA.

Lorsque l’acquéreur des biens n’indique pas son numéro d’identification à la TVA au vendeur ou lorsque le numéro d’identification à la TVA indiqué a été délivré par la France, pays à partir duquel les biens sont expédiés ou transportés, les conditions d’application de l’exonération prévue au I de l’article 262 ter du CGI doivent être considérées comme non remplies et le vendeur n’a pas d’autre choix que de facturer la TVA.

Lorsque l’acquéreur établit qu’il est un assujetti agissant en tant que tel au moment de l’acquisition et communique ultérieurement à son vendeur un numéro d’identification à la TVA attribué par l’État membre de destination, et qu’il n’existe aucune indication de fraude ou d’abus, le vendeur doit rectifier la facture conformément au 5 du I de l’article 289 du CGI, dans les conditions exposées au V § 180 à 230 du BOI-TVA-DECLA-30-20-20-20.

Remarque : Lorsque le vendeur n’a pas la possibilité d’émettre une facture rectificative ou que la correction de la facture devient excessivement difficile, l’acquéreur assujetti non établi en France peut obtenir le remboursement de la TVA ainsi supportée dans les conditions prévues de l’article 242-0 M de l’annexe II au CGI à l’article 242-0 Z ter de l’annexe II au CGI (BOI-TVA-DED-50-20-30-10), s’il est établi dans un autre État membre de l’Union, et dans les conditions prévues de l’article 242-0 Z quater de l’annexe II au CGI à l’article 242-0 Z decies de l’annexe II au CGI (BOI-TVA-DED-50-20-30-40), s’il n’est pas établi dans l’Union. Tel est le cas à titre d’exemple lorsque le fournisseur a cessé toute activité.

S’agissant des PBRD, il est rappelé qu’elles ne sont pas identifiées à la TVA dans leur État. En pratique, dès lors que la PBRD a fourni son numéro d’identification à la TVA dans un autre État membre, la livraison pourra être exonérée de la TVA.

110

Le vendeur doit notamment faire figurer sur ses factures afférentes à des livraisons intracommunautaires le numéro d’identification à la TVA de l’acquéreur.

Le numéro d’identification à la TVA de l’acquéreur est l’une des mentions obligatoires devant figurer sur les factures afférentes aux livraisons intracommunautaires (CGI, ann. II, art. 242 nonies A).

La mention du numéro d’identification à la TVA de l’acquéreur sur la facture permet de considérer que ce dernier l’a fourni au vendeur. En tout état de cause, cette seule mention ne saurait prouver que les conditions d’application de l’exonération prévue au I de l’article 262 ter du CGI sont réunies.

L’absence du numéro d’identification à la TVA de l’acquéreur sur la facture, si elle ne permet pas de remettre en cause l’exonération lors d’un contrôle ultérieur, constitue une présomption de non-communication de son numéro par l’acquéreur. Dès lors, le vendeur doit être en mesure de prouver qu’au moment de la livraison, l’acquéreur lui avait communiqué un numéro d’identification à la TVA valide délivré par un État membre autre que la France.

Remarque : Les livraisons d’alcools, de boissons alcooliques, d’huiles minérales et de tabacs manufacturés à une PBRD dans un autre État membre sont toujours exonérées de TVA en application du I de l’article 262 ter du CGI.

6. Le vendeur a déposé l’état récapitulatif prévu à l’article 289 B du CGI

115

L’exonération prévue au I de l’article 262 ter du CGI ne s’applique pas lorsque le vendeur n’a pas déposé l’état récapitulatif des clients prévu à l’article 289 B du CGI ou lorsque cet état récapitulatif ne comporte pas toutes les informations mentionnées au II de l’article 289 B du CGI.

Le vendeur est toutefois admis à justifier l’absence de déclaration à l’administration ou des éventuelles inexactitudes dans les informations déclarées, à condition qu’une fois informé de l’erreur à l’origine du manquement, il corrige cette erreur.

120

Le Conseil d’État a jugé que l’exonération de TVA des livraisons intracommunautaires de biens est subordonnée à la condition, d’une part, que l’acquéreur desdits biens soit assujetti à cette taxe ou ait la qualité de personne morale non assujettie et ne bénéficiant pas dans l’État membre dans lequel elle est établie d’un régime dérogatoire l’autorisant à ne pas soumettre à la TVA ses acquisitions intracommunautaires, d’autre part, que le bien ait été expédié ou transporté hors de France par le vendeur, par l’acquéreur ou par un tiers pour leur compte, à destination d’un autre État membre (CE, décision du 1er juillet 2009, n° 295689).

Remarque : Par cette décision, le Conseil d’État a précisé les conditions régissant l’exonération des livraisons intracommunautaires.

En premier lieu, le Conseil d’État a jugé qu’il résultait des termes du A de l’article 28 quater de la sixième directive 77/388/CEE du Conseil du 17 mai 1977 en matière d’harmonisation des législations des États membres relatives aux taxes sur le chiffre d’affaires, modifiée (devenu l’article 138 de la directive 2006/112/CE du Conseil du 28 novembre 2006 modifiée), et du 1° du I de l’article 262 ter du CGI que l’exonération de TVA des livraisons intracommunautaires de biens est subordonnée à la double condition cumulative, d’une part, que l’acquéreur desdits biens soit assujetti à cette taxe ou qu’il ait la qualité de personne morale non assujettie et ne bénéficiant pas dans l’État membre dans lequel elle est établie d’un régime dérogatoire l’autorisant à ne pas soumettre à la TVA ses acquisitions intracommunautaires et, d’autre part, que le bien ait été expédié ou transporté hors de France à destination de cet acquéreur par le vendeur, par l’acquéreur lui-même ou par un tiers pour leur compte, à destination d’un autre État membre.

Sur ce dernier point, la Haute juridiction a rappelé qu’en la matière s’appliquait un régime de preuve objective (CE, décision du 27 juillet 2005, n° 273619).

Ainsi, s’agissant de la période comprise entre le 1er octobre 1993 et le 31 décembre 1994, en dépit de la circonstance que la réalité des livraisons de bovins en Espagne a été constatée par un arrêt définitif de relaxe, le Conseil d’État a considéré que les conditions d’exonération n’étaient pas satisfaites dès lors que l’acquéreur déclaré des marchandises n’avait pas la qualité d’assujetti à la TVA, ce que ne pouvait ignorer la SARL Alain Palanchon qui détenait la majorité de ses parts. En matière de livraisons intracommunautaires, comme en matière de droit à déduction, il appartient aux autorités des États membres de démontrer que le fournisseur savait ou ne pouvait ignorer participer à une fraude, ou, à tout le moins, n’a pas fait toutes les diligences nécessaires lui permettant de s’assurer que les opérations en cause n’étaient pas impliquées dans un circuit frauduleux (CJCE, arrêt du 27 septembre 2007, aff. C-409/04, 3e ch., « Teleos plc c/ Commissioners of Customs & Excise »).

B. Livraisons successives de biens faisant l’objet d’un seul transport intracommunautaire

122

Le 1° bis du I de l’article 262 ter du CGI précise les conditions dans lesquelles s’applique l’exonération prévue pour les livraisons intracommunautaires lorsque les mêmes biens font l’objet de ventes successives, mais d’un seul transport intracommunautaire (opérations en chaîne).

La mesure permet de n’imputer le transport qu’à une seule livraison dans la chaîne qui bénéficiera alors de l’exonération prévue pour les livraisons intracommunautaires.

1. Description de la mesure

123

En cas de livraisons successives des mêmes biens expédiés ou transportés sur le territoire d’un autre État membre directement du premier vendeur au dernier acquéreur dans la chaîne, le principe est que la livraison bénéficiant de l’exonération prévue au 1° du I de l’article 262 ter du CGI est réputée être celle effectuée à l’opérateur intermédiaire (CGI, art. 262 ter, I-1° bis-al. 1).

Toutefois, par dérogation, lorsque l’opérateur intermédiaire communique au fournisseur son numéro d’identification à la TVA qui lui a été attribué conformément à l’article 286 ter du CGI, alors la livraison intracommunautaire exonérée est celle effectuée par l’opérateur intermédiaire (CGI, art. 262 ter, I-1° bis-al. 2).

L’opérateur intermédiaire et son fournisseur doivent conserver une preuve de la communication du numéro d’identification à la TVA afin de pouvoir justifier de la correcte application de la règle. À défaut, la règle générale s’appliquera. Le transport des biens sera donc imputé à la livraison effectuée à l’opérateur intermédiaire et il s’agira de la livraison intracommunautaire. Par conséquent, aucune TVA ne sera facturée par le fournisseur à l’opérateur intermédiaire, pour autant que l’opérateur intermédiaire ait communiqué au fournisseur un numéro d’identification à la TVA attribué par un État membre autre que la France et que le fournisseur ait l’assurance que les biens sont transportés vers un autre État membre par l’opérateur intermédiaire ou par une autre personne agissant pour son compte.

124

L’opérateur intermédiaire s’entend d’un assujetti dans la chaîne des ventes, autre que le premier vendeur, qui expédie ou transporte les biens, soit lui-même, soit par l’intermédiaire d’un tiers agissant pour son compte. Pour justifier son statut d’opérateur intermédiaire, il devra conserver les éléments prouvant qu’il a transporté les biens pour son propre compte ou qu’il a organisé le transport des biens avec un tiers agissant pour son compte.

Il peut arriver que l’opérateur intermédiaire confie le transport à différentes personnes, par exemple lorsque le transport des biens doit s’effectuer pour partie par camion et pour partie par bateau. Tant qu’il reste la seule partie responsable des contrats de transport, il demeure l’opérateur intermédiaire s’il existe une continuité dans l’opération de transport de sorte que l’ensemble de l’itinéraire peut être considéré comme un transport unique. Partant, le recours à différents moyens de transport, de manière à transborder les biens, par exemple, d’un camion vers un navire ou entre différents camions, ne modifie pas nécessairement le fait que le transport est considéré comme un transport unique.

En revanche, en cas de transport fractionné et de discontinuité apparente dans la chaîne de transport, seule une analyse au cas par cas permet d’apprécier si la mesure de simplification prévue au 1° bis du I de l’article 262 ter du CGI est susceptible de s’appliquer, et quel est l’opérateur intermédiaire, notamment au vu des accords conclus par les parties au moment où les mouvements de biens ont lieu.

Il est donc déterminant que l’opérateur intermédiaire conserve des éléments prouvant qu’il a expédié ou transporté les biens lui-même (pour son propre compte), ou par l’intermédiaire d’un tiers agissant pour son compte. Ces preuves de l’organisation du transport sont nécessaires pour établir son statut d’opérateur intermédiaire et, par conséquent, à quelle opération dans la chaîne des ventes le transport est imputé.

125

Le dernier client dans la chaîne ne peut pas être l’opérateur intermédiaire, car celui-ci ne peut jamais satisfaire à la condition exigeant d’être un fournisseur dans la chaîne des ventes. Les situations dans lesquelles le dernier client dans la chaîne organise le transport sont dès lors exclues du champ d’application de la règle prévue au 1° bis du I de l’article 262 ter du CGI.

126

Pour l’application de cette mesure, les conditions suivantes doivent être réunies :

- les biens doivent être livrés de manière successive. Par conséquent, il est nécessaire qu’au moins trois personnes participent à l’opération en chaîne, mais seuls deux États membres peuvent être concernés ;

- les biens doivent être expédiés ou transportés d’un État membre vers un autre État membre. En conséquence, les opérations en chaîne impliquant des importations et des exportations, ou n’impliquant que des livraisons sur le territoire d’un État membre ainsi que les livraisons de biens visées au 2° du V de l’article 256 du CGI, ne sont pas couvertes par la disposition ;

- les biens doivent être transportés ou expédiés directement du premier fournisseur au dernier client dans la chaîne.

Les livraisons successives au sens du 1° bis du I de l’article 262 ter du CGI s’entendent de livraisons en chaîne des mêmes biens faisant l’objet d’un seul transport intracommunautaire entre deux États membres. L’expédition ou le transport ne pouvant être imputé qu’à une seule livraison, les autres livraisons dans la chaîne suivent les règles applicables aux livraisons de biens sans transport et seront qualifiées de livraisons domestiques, soit dans l’État membre de départ des biens, soit dans l’État membre d’arrivée des biens.

127

La mesure relative aux transactions en chaîne prévue au 1° bis du I de l’article 262 ter du CGI n’a pas d’incidence sur le redevable de la taxe, qui est déterminé dans les conditions de droit commun.

Elle n’est pas exclusive de la possibilité de bénéficier de la mesure de simplification prévue à l’article 258 D du CGI, qui transpose l’article 141 de la directive 2006/112/CE du Conseil du 28 novembre 2006 modifiée (BOI-TVA-CHAMP-20-40).

2. Mise en œuvre de la mesure

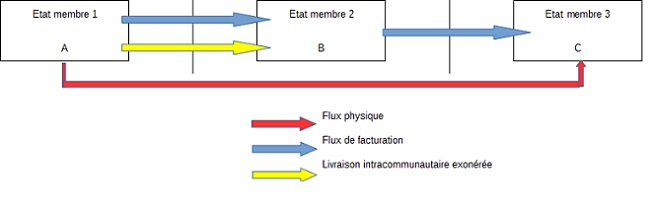

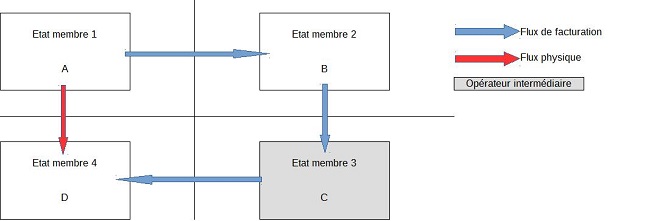

128

Exemple 1 : Les biens sont livrés successivement des assujettis A (dans l’État membre 1) à B (dans l’État membre 2), puis de B à C (dans l’État membre 3) et ne font l’objet que d’un seul transport directement de A à C. B est l’opérateur intermédiaire. L’expédition ou le transport est imputé à la livraison entre A et B dès lors que B n’a pas communiqué de numéro d’identification à la TVA délivré par l’État membre 1 à partir duquel les biens sont expédiés ou transportés (CGI, art. 262 ter, I-1° bis-al. 1).

Il en résulte que A réalise une livraison intracommunautaire exonérée dans l’État membre 1, B constate une acquisition intracommunautaire taxable dans l’État membre 3 et une livraison domestique intervient entre B et C dans l’État membre 3.

Le schéma suivant illustre les données de cet exemple.

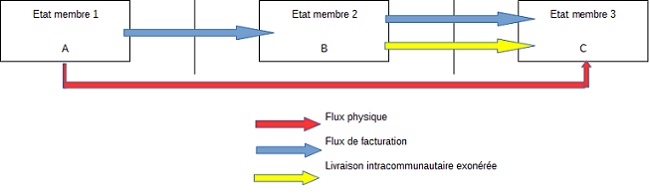

Exemple 2 : Les biens sont livrés successivement des assujettis A (dans l’État membre 1) à B (dans l’État membre 2), puis de B à C (dans l’État membre 3) et ne font l’objet que d’un seul transport directement de A à C. L’opérateur intermédiaire B a communiqué son numéro d’identification à la TVA délivré par l’État membre 1, à partir duquel les biens sont expédiés ou transportés. Le transport est alors imputé à la livraison effectuée par l’opérateur intermédiaire B à destination de C (CGI, art. 262 ter, I-1° bis-al. 2).

Il en résulte une livraison domestique dans l’État membre 1 entre A et B, une livraison intracommunautaire exonérée dans l’État membre 1 entre B et C et une acquisition intracommunautaire constatée par C dans l’État membre 3.

Le schéma suivant illustre les données de cet exemple.

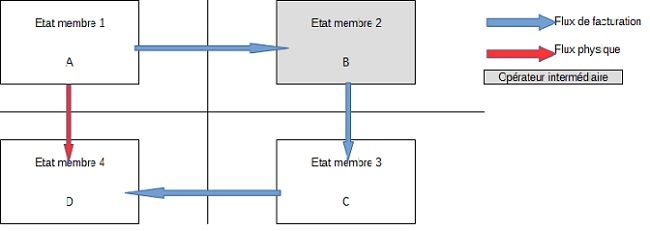

Exemple 3 : Les biens sont livrés successivement des assujettis A (dans l’État membre 1) à B (dans l’État membre 2), puis de B à C (dans l’État membre 3) puis de C à D (dans l’État membre 4) et ne font l’objet que d’une seule expédition ou d’un seul transport directement de A à D (de l’État membre 1 à l’État membre 4). Dans cette hypothèse, l’opérateur intermédiaire B a communiqué à A son numéro d’identification à la TVA attribué dans son propre État membre (État membre 2), ou par un État membre autre que celui du départ de l’expédition ou du transport (État membre 1).

Il en résulte que le transport est imputé à la livraison effectuée par A à B. Il est constaté une livraison intracommunautaire exonérée déclarée par A dans l’État membre 1, une acquisition intracommunautaire constatée par B dans l’État membre 4 et des ventes domestiques effectuées entre B et C et C et D dans l’État membre 4.

Le schéma suivant illustre les données de cet exemple.

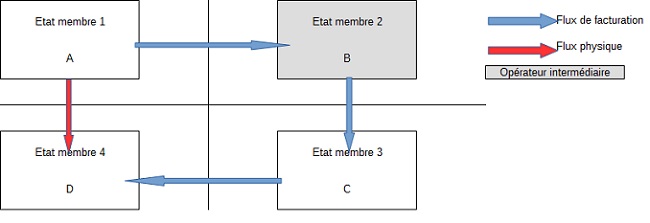

Exemple 4 : Les biens sont livrés successivement des assujettis A (dans l’État membre 1) à B (dans l’État membre 2), puis de B à C (dans l’État membre 3) puis de C à D (dans l’État membre 4) et ne font l’objet que d’une seule expédition ou d’un seul transport directement de A à D (de l’État membre 1 à l’État membre 4). Dans cette hypothèse, l’opérateur intermédiaire B a communiqué à A son numéro d’identification à la TVA attribué dans l’État membre 1, lieu de départ de l’expédition ou du transport.

Il en résulte que le transport est imputé à la livraison effectuée entre B et C. Il est constaté une vente interne entre A et B dans l’État membre 1, une livraison intracommunautaire exonérée déclarée par B dans l’État membre 1, une acquisition intracommunautaire constatée par C dans l’État membre 4, une vente interne entre C et D dans l’État membre 4.

Le schéma suivant illustre les données de cet exemple.

Exemple 5 : Les biens sont livrés successivement des assujettis A (dans l’État membre 1) à B (dans l’État membre 2), puis de B à C (dans l’État membre 3) puis de C à D (dans l’État membre 4) et ne font l’objet que d’une seule expédition ou d’un seul transport directement de A à D (de l’État membre 1 à l’État membre 4). Dans cette hypothèse, C est l’opérateur intermédiaire. C communique à B son numéro d’identification à la TVA attribué par l’État membre de départ de la livraison (État membre 1).

Il en résulte que le transport est imputé à la livraison effectuée entre C et D. Il est constaté dans l’État membre 1 une livraison interne entre A et B et entre B et C, une livraison intracommunautaire exonérée réalisée par C dans l’État membre 1 et une acquisition intracommunautaire constatée par D dans l’État membre 4.

Le schéma suivant illustre les données de cet exemple.

C. Refus du bénéfice de l’exonération

1. Description du schéma de fraude « carrousel »

130

La fraude « carrousel » est une fraude à la TVA, impliquant plusieurs entreprises d’une même chaîne commerciale généralement établies dans au moins deux États membres de l’Union européenne. Cette fraude consiste à obtenir la déduction ou le remboursement de la TVA afférente à une livraison de biens alors que celle-ci n’a pas été reversée, de façon abusive, au Trésor par le fournisseur.

Le schéma de base est le suivant (sachant qu’il existe des circuits plus complexes).

Une entreprise A située dans un État membre autre que la France vend des marchandises à une entreprise B établie en France (il s’agit d’une livraison intracommunautaire exonérée dans l’autre État membre qui donne lieu en France à autoliquidation). L’entreprise B revend les marchandises à l’un de ses clients C, également établi en France. La taxe est facturée à C mais n’est ni déclarée ni acquittée par B. Le client C exerce son droit à déduction et le cas échéant demande le remboursement de la taxe qui lui a été facturée par B et revend les marchandises éventuellement à l’entreprise A en exonération de TVA (livraison intracommunautaire) ou à un autre client établi en France. En pratique, plusieurs entreprises écrans peuvent s’intercaler entre les entreprises B et C afin de masquer leurs relations.

La fraude repose sur le non reversement à l’État de la TVA par celui qui l’a collectée (entreprise B) et qui dans la majorité des cas disparaît, rendant difficile ou impossible le recouvrement de cette taxe, alors que le client (entreprise C) la déduit ou en demande le remboursement.

140

Exemple : Procédé frauduleux permettant une baisse artificielle des prix grâce à la rétention abusive de la TVA collectée.

La société A effectue une livraison intracommunautaire à la société B, pour un montant hors taxes de 100 000 €.

La société B (société défaillante dite société « taxi »), revend à la société C pour 100 000 € TTC (soit 83 333 € hors taxes pour un taux de TVA de 20 %), en facturant un montant de TVA qu’elle ne déclare pas, avant de disparaître (la société B peut facturer une marge, le prix HT restera toutefois inférieur au prix normal du marché).

La société C va pouvoir imputer (ou se faire rembourser) la TVA facturée par B, soit 16 667 €.

La société C a payé un prix HT de 83 333 €, soit 16,7 % de moins que le prix de vente de A à B (qui est en général le prix du marché). Elle bénéficie donc d’un avantage concurrentiel déloyal sur les autres entreprises du secteur qui se traduit par la capacité d’écouler sa marchandise sur le marché à prix cassé du fait du montage frauduleux.

150

Afin de renforcer le dispositif de lutte contre la fraude touchant à la TVA intracommunautaire et, en particulier, celle qui concerne les schémas « carrousélistes », le deuxième alinéa du 1° du I de l’article 262 ter du CGI prévoit que l’exonération ne s’applique pas lorsqu’il est démontré que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l’expédition ou du transport n’avait pas d’activité réelle.

Par ailleurs :

- la TVA afférente à une livraison de biens ne peut faire l’objet d’aucune déduction lorsqu’il est démontré que l’acquéreur savait ou ne pouvait ignorer que, par son acquisition, il participait à une fraude consistant à ne pas reverser la taxe due à raison de cette livraison (CGI, art. 272, 3) ;

- l’assujetti en faveur duquel a été effectuée une livraison de biens et qui savait ou ne pouvait ignorer que tout ou partie de la TVA due sur cette livraison ou sur toute livraison antérieure des mêmes biens ne serait pas reversée de manière frauduleuse est solidairement tenu, avec la personne redevable, d’acquitter cette taxe (CGI, art. 283, 4 bis).

L’ensemble de ces dispositions tire les conséquences de la jurisprudence du Conseil d’État et de la Cour de justice des Communautés européennes.

La jurisprudence du Conseil d’État précise que si un assujetti à la TVA disposant de justificatifs de l’expédition des biens à destination d’un autre État membre et du numéro d’identification à la TVA de l’acquéreur établi dans l’autre État membre doit être présumé avoir effectué une livraison intracommunautaire exonérée, cette présomption ne fait pas obstacle à ce que l’administration fiscale puisse établir que la livraison en cause n’a pas eu lieu en faisant notamment valoir que des livraisons répétées et portant sur des montants importants, ont eu pour destinataire présumé des personnes dépourvues d’activité réelle (CE, décision du 27 juillet 2005, n° 273619).

La Cour de justice des Communautés européennes, a, quant à elle, considéré que le droit à déduction peut être remis en cause s’il est établi, au vu d’éléments objectifs, que l’acquéreur savait ou aurait dû savoir que, par son acquisition, il participait à une opération impliquée dans une fraude à la TVA (CJCE, arrêts du 6 juillet 2006, aff. C-439/04 et C-440/04, « Axel Kittel c/ État belge » et « État belge c/ Recolta Recycling SPRL », ECLI:EU:C:2006:446).

160

La fraude à la TVA intracommunautaire et notamment celle de type « carrousel » présente une gravité particulière qui se traduit pour le Trésor par une perte de recettes et qui est susceptible de fausser les règles de la concurrence en permettant de diminuer artificiellement le prix de vente d’un bien. Chaque opérateur d’un réseau carrouséliste risque désormais, selon les cas, d’être actionné en solidarité en paiement ou de se voir refuser le bénéfice du droit à déduction de la TVA ou de l’exonération d’une livraison intracommunautaire à raison de la fraude commise par un autre opérateur, dans la mesure où il savait ou ne pouvait ignorer qu’il participait à une fraude.

170

L’administration doit démontrer et non pas présumer, dans le cadre du contrôle fiscal, qu’un opérateur a participé à une fraude. Cette charge de la preuve nécessite que soient réunis des éléments objectifs et incontestables ou à tout le moins que soit rassemblé un ensemble de faits précis et convergents tels que l’opérateur ne peut valablement prétendre avoir ignoré l’existence de la fraude.

180

Par ailleurs, il est recommandé aux opérateurs économiques de prendre toute mesure raisonnable en leur pouvoir, dans le cadre de l’exercice normal de leur activité, pour s’assurer que leurs transactions avec un opérateur ne sont pas impliquées dans un tel schéma de fraude. De telles mesures consisteront par exemple à être attentifs au prix pratiqué par un fournisseur, à la réalité des moyens d’exploitation d’un opérateur, à la nature de l’activité de ce dernier au regard de la transaction réalisée, au respect des règles de facturation, à la conformité du mode de règlement aux usages, à la présence de documents relatifs à la livraison et au transport.

Remarque : Bien que ce dispositif vise essentiellement les schémas carrousélistes, les principes énoncés sont applicables à toute autre situation de fraude à la TVA impliquant le non-reversement d’une taxe facturée par un fournisseur et ayant fait l’objet d’une déduction par le client et à tous les cas de fausses livraisons intracommunautaires.

2. Mise en œuvre du refus du bénéfice de l’exonération

190

En application du troisième alinéa du 1° du I de l’article 262 ter du CGI, l’exonération ne s’applique pas lorsqu’il est démontré que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l’expédition ou du transport n’avait pas d’activité réelle.

a. Champ d’application du dispositif

200

Cette disposition permet à l’administration de refuser le bénéfice de l’exonération au fournisseur d’un bien qui déclare effectuer ou avoir effectué une livraison intracommunautaire vers un acquéreur alors qu’« il savait ou ne pouvait ignorer » que ce dernier était dépourvu d’activité réelle. L’application de cette disposition suppose à ce titre l’existence d’une fraude à la TVA.

b. Condition de refus du bénéfice de l’exonération

210

L’exonération de la livraison intracommunautaire n’est pas applicable si l’administration démontre d’une part, que le destinataire présumé n’avait pas d’activité réelle et d’autre part, que le fournisseur savait ou ne pouvait ignorer que le destinataire présumé de l’expédition ou du transport n’avait pas d’activité réelle.

Cette condition à laquelle est subordonné le bénéfice de l’exonération de la livraison est inspirée de la jurisprudence communautaire rendue en matière de droit à déduction et de solidarité de paiement qui exige qu’une telle démonstration soit apportée en faisant application des principes de proportionnalité et de sécurité juridique (CJCE, arrêt du 11 mai 2006, C-384/04, « Commissioners of Customs & Excise, Attorney General c/ Federation of Technological Industries e.a.» ; CJCE, arrêts du 6 juillet 2006, aff. C-439/04 et C-440/04, « Axel Kittel c/ État belge » et « État belge c/ Recolta Recycling SPRL », ECLI:EU:C:2006:446).

1° Absence d’activité réelle du destinataire présumé

220

L’administration doit démontrer que le destinataire présumé de la livraison n’a pas d’activité réelle. L’absence d’activité réelle est caractérisée en cas d’absence de substance du destinataire (par exemple, défaut de locaux, de matériels, de personnel, etc.) ou en cas d’absence d’activité économique du destinataire en rapport avec les marchandises acquises.

En pratique, cette démonstration nécessite de rassembler un faisceau d’indices, tout élément de nature à établir l’absence d’activité réelle pouvant être retenu.

2° Le fournisseur « savait ou ne pouvait ignorer » l’absence d’activité réelle de l’acquéreur

230

En pratique, l’administration doit démontrer :

- que le fournisseur « savait » : l’administration doit apporter la preuve, sur la base d’éléments objectifs incontestables, que le fournisseur avait connaissance de l’absence d’activité de son client ;

- ou que le fournisseur « ne pouvait ignorer » : à défaut de pouvoir démontrer de manière objective et incontestable que le fournisseur avait connaissance de l’absence d’activité réelle de son client, l’administration doit apporter la preuve qu’il ne pouvait l’ignorer, c’est-à-dire que les éléments de fait réunis sont tels que le fournisseur ne peut valablement prétendre avoir ignoré le fait que son client n’avait pas d’activité. En revanche, il n’est pas nécessaire que soit démontrée la connivence ou la complicité.

Cette démonstration nécessite la réunion d’un faisceau d’indices.

À cet égard, l’administration peut utilement faire valoir que le fournisseur français ne pouvait ignorer que le destinataire présumé de l’expédition ou du transport n’avait pas d’activité réelle ou en liaison avec la livraison, en s’appuyant, notamment, sur les indices suivants, classés par ordre d’importance :

- les liens juridiques, économiques et personnels existants entre les opérateurs participant à la fraude. L’ignorance de l’existence du schéma frauduleux pourra difficilement être invoquée en cas de communauté d’intérêts, en particulier si les structures impliquées dans le schéma frauduleux ont en commun le même dirigeant ;

- des livraisons répétées et portant sur un montant important avec le même destinataire. Cette situation permet de présumer une relation commerciale suivie et une certaine connaissance du partenaire commercial ;

- l’adresse de domiciliation de l’acquéreur, l’absence de personnel et de moyens d’exploitation en adéquation avec le volume des transactions alléguées ;

- une activité économique de l’acquéreur sans lien avec les livraisons de biens effectuées ;

- un mode de règlement des achats qui ne correspond pas à un usage commercial normalement établi dans la profession, etc.

La pertinence des indices retenus par l’administration est propre à chaque espèce et ne revêt aucun caractère d’automaticité, mais les éléments réunis quelle qu’en soit la nature, doivent être précis et convergents.

II. Transferts intracommunautaires assimilés à des livraisons

240

Le III de l’article 256 du CGI définit le transfert intracommunautaire de biens et assimile cette opération à une livraison (II-A-1 § 120 et suivants du BOI-TVA-CHAMP-10-10-40-10).

L’exonération prévue au 2° du I de l’article 262 ter du CGI pour ces transferts s’applique lorsque les conditions suivantes sont réunies.

A. Transfert réalisé par un assujetti à la TVA en France agissant en tant que tel

250

L’opération porte sur un bien de son entreprise et est réalisée pour les besoins de l’entreprise. Sont principalement concernés les mouvements de stocks et de biens d’investissement (II-A-1 § 120 du BOI-TVA-CHAMP-10-10-40-10).

B. Bien expédié ou transporté par l’assujetti ou pour son compte hors de France sur le territoire d’un autre État membre

260

L’assujetti doit donc :

- justifier de l’existence de l’expédition ou du transport par tout moyen de preuve ;

- disposer d’un numéro d’identification à la TVA dans l’État membre d’arrivée des biens.

III. Cas particulier des livraisons intracommunautaires à destination des missions diplomatiques, des organismes internationaux et des forces armées

A. Livraisons à partir de France

270

Ne peuvent pas bénéficier de l’exonération prévue par le I de l’article 262 ter du CGI, dès lors que ces acquéreurs ne fournissent pas au vendeur un numéro d’identification à la TVA dans l’État où ils sont situés, les livraisons de biens expédiés ou transportés à partir de France dans un autre État membre de l’Union à destination :

- des missions diplomatiques ou consulaires ;

- des organismes internationaux ;

- des forces armées d’un État partie au traité de l’Atlantique nord, autre que l’État membre d’arrivée des biens.

Toutefois, en application de l’article 151 de la directive 2006/112/CE du Conseil du 28 novembre 2006 modifiée, ces livraisons peuvent bénéficier d’une exonération dans les conditions fixées par l’État membre d’accueil des missions diplomatiques, des organismes internationaux et des forces armées.

À cet effet, l’acquéreur devra remettre à son fournisseur français une attestation visée par les autorités compétentes de cet État, rédigée dans la langue de cet État.

Le vendeur met ce document à l’appui de sa comptabilité pour justifier du non-paiement de la TVA.

B. Livraisons à partir d’un autre État membre

280

Il est précisé que les missions diplomatiques et consulaires et les organismes internationaux situés en France qui souhaitent bénéficier de l’exonération de l’article 151 de la directive 2006/112/CE du Conseil du 28 novembre 2006 modifiée pour les biens expédiés ou transportés à destination de la France, à partir d’un autre État membre de l’Union, doivent s’adresser à la direction générale des douanes et droits indirects.