IS - Base d'imposition - Mesures de lutte contre les dispositifs hybrides - Règles relatives aux dispositifs hybrides visés à l'article 205 B du CGI - Mesures de correction

1

Afin de neutraliser les effets d'asymétrie fiscale résultant des situations mentionnées au 1° du I de l'article 205 B du code général des impôts (CGI), sont prévues, aux 1 et 2 du III de l'article 205 B du CGI, deux règles générales de correction : la première permet de corriger les situations de déduction sans inclusion, la seconde les situations de double déduction.

Par ailleurs, trois mesures spécifiques de correction prévues aux 3 à 5 du III de l'article 205 B du CGI sont applicables dans certaines situations particulières.

Ces règles de correction doivent être spontanément appliquées par les entreprises concernées. Aussi, si un effet d’asymétrie fiscale survient à l’occasion de la mise en œuvre d’un des dispositifs mentionnés au 1° du I de l’article 205 B du CGI, l’entreprise doit en tirer toutes les conséquences pour la détermination de son résultat imposable, et appliquer ainsi, de sa propre initiative, les mesures de neutralisation décrites ci-après.

I. Mesures générales de correction

A. En présence de dispositifs générant une déduction sans inclusion

10

Tout traitement fiscal asymétrique constaté à l'occasion de la mise en œuvre de l'un des dispositifs hybrides visés aux a à f du 1° du I de l'article 205 B du CGI, et qui se manifeste par une déduction sans inclusion, entraîne l'application d'une mesure de neutralisation, prévue au 1 du III de l'article 205 B du CGI.

La mise en œuvre de cette mesure corrective nécessite en pratique de distinguer deux situations :

- celle dans laquelle une charge est déduite par une entreprise soumise à l'impôt sur les sociétés en France ;

- celle dans laquelle un produit doit être constaté par une entreprise soumise à l'impôt sur les sociétés en France.

1. Cas où une charge est déduite par une entreprise soumise à l'impôt sur les sociétés en France

20

En vertu des dispositions du a du 1 du III de l'article 205 B du CGI, lorsqu'un paiement effectué dans le cadre de l'un des six dispositifs mentionnés aux a à f du 1° du I de l'article 205 B du CGI conduit à constater une charge déductible de l'assiette de l'impôt sur les sociétés dû en France dans les conditions de droit commun, sans toutefois être inclus dans le résultat imposable dans l'Etat de résidence du bénéficiaire, cette charge n'est pas admise en déduction et doit, par conséquent, faire l'objet d'une réintégration extra-comptable.

A cet égard, il est précisé que le montant de la déduction à corriger est limité à la fraction du paiement non incluse par la (ou les) entreprise(s) associée(s).

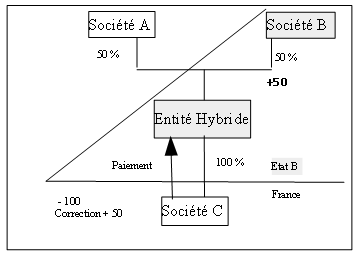

Exemple : Les sociétés A et B sont deux associées d’une entité hybride située dans l’Etat B. La société C est une entreprise associée résidente de France. La société C réalise un paiement de 100 à l’entité hybride qu’elle déduit comptablement. L’entité hybride bénéficiaire n’inclut pas ce paiement dès lors que la législation de l’Etat B considère l’entité comme fiscalement non imposable. Concernant les associés, la société B, située dans l'Etat B, inclut sa quote-part relative au paiement, soit 50, dans son résultat imposable. A l’inverse, la société A, située dans l'Etat A, n’inclut pas sa quote-part de paiement dans son résultat imposable car la législation de l’Etat A considère l’entité hybride comme fiscalement imposable dans son Etat de résidence.

Par conséquent, seule la quote-part du paiement revenant à l’associé A devra être corrigée et considérée comme non-déductible chez la société C en France.

Cette règle de correction s'applique au titre de l’exercice au cours duquel un paiement générant un tel effet fiscal asymétrique (déduction sans inclusion) est réalisé.

Remarque : S’agissant des règles particulières applicables aux instruments financiers et à la double déduction, il convient de se référer au I-A-1 § 40 et au V-B § 90 et suivants du BOI-IS-BASE-80-10.

30

Ainsi, dans l'hypothèse où un paiement ne fait pas l'objet d'une inclusion dans le résultat imposable de la société bénéficiaire ou, éventuellement, dans celui de ses associés au titre de l'exercice au cours duquel il intervient, la charge constatée au sein du résultat soumis à l'impôt sur les sociétés en France n'est pas déductible et doit dès lors être corrigée, de manière extra-comptable, à la clôture de l'exercice au cours duquel elle est constatée en comptabilité.

Remarque 1 : Il est toutefois admis que cette correction n’a pas à être opérée lorsque l’inclusion du paiement dans le résultat imposable du bénéficiaire intervient entre la date de la clôture de l’exercice au titre duquel la charge a été constatée et la date limite de dépôt de la déclaration afférente à ce même exercice.

Remarque 2 : Dans l’hypothèse où la charge a fait l’objet d’une réintégration extra-comptable parce que l’inclusion du paiement dans le résultat imposable du bénéficiaire n’est pas intervenue avant la clôture de l’exercice au titre duquel la charge a été constatée ou avant la date limite de dépôt de la déclaration afférente à ce même exercice (Remarque 1), il est admis que la société concernée puisse déduire fiscalement la charge ainsi réintégrée lorsque l’inclusion correspondante intervient avant la clôture de l’exercice suivant celui au titre duquel cette même charge a été comptablement constatée. Pour ce faire, la société procède par voie de déclaration rectificative à la correction du résultat de l’exercice au titre duquel la charge a été initialement constatée.

Remarque 3 : Les précisions apportées aux remarques 1 et 2 ne s’appliquent pas aux paiements effectués au titre d’un instrument financier (I-A-1 § 40) ou en présence de dispositifs générant une double déduction (I-B § 70), pour lesquels la loi prévoit un délai d’inclusion spécifique.

40

En application des dispositions du 8° du I de l'article 205 B du CGI, tout paiement effectué au titre d'un instrument financier est réputé inclus dès lors que sa prise en compte dans le résultat imposable de la société bénéficiaire intervient au cours de l'exercice au titre duquel la charge a été déduite par le débiteur, ou au titre d'un exercice qui commence dans les vingt-quatre mois suivant la fin de l'exercice précité (c'est-à-dire celui au titre duquel la charge a été déduite par le débiteur).

50

Le caractère non déductible de la somme représentative de la quote-part de paiement est sans incidence sur la qualification juridique de cette somme du point de vue de l’entreprise qui l’a perçue, et en particulier, n'a pas pour conséquence de la qualifier de revenus distribués.

2. Cas où un produit est constaté par une société soumise à l'impôt sur les sociétés en France

60

Si un paiement, effectué dans le cadre de l'un des dispositifs hybrides mentionnés au I-A § 10, donne lieu à la déduction d'une charge au sein du résultat imposable dans l'Etat de résidence du débiteur, ce paiement doit être ajouté au résultat soumis à l'impôt sur les sociétés dans les conditions de droit commun en France.

Remarque : S’agissant des paiements effectués au titre d’un instrument financier, il est rappelé qu’une disposition spécifique au régime fiscal des sociétés mères et filiales prévu au b du 6 de l’article 145 du CGI trouve d’ores et déjà à s’appliquer lorsque les bénéfices distribués à sa société mère par la filiale sont déductibles de son résultat imposable (I-B § 65 du BOI-IS-BASE-10-10-20). Cette exclusion vise ainsi à imposer les produits financiers considérés comme des revenus de capitaux propres en France et donnant lieu à une déduction fiscale du résultat de la filiale qui verse les sommes.

Cette neutralisation est opérée au titre de l’exercice au cours duquel un paiement générant un tel effet d'asymétrie fiscale est effectué.

Il est précisé que tous les Etats membres de l’Union européenne sont tenus d'appliquer de manière identique les règles de neutralisation des asymétries de traitement fiscal générées par des dispositifs hybrides prévues par les articles 9, 9 bis et 9 ter de la directive (UE) 2016/1164 du Conseil du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d'évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur modifiée par la directive (UE) 2017/952 du Conseil du 29 mai 2017 modifiant la directive (UE) 2016/1164 en ce qui concerne les dispositifs hybrides faisant intervenir des pays tiers.

Aussi, dans les situations mentionnées au 1° du I de l'article 205 B du CGI, lorsque l’entité qui opère une déduction au titre d’un paiement non inclus dans le résultat imposable d’un bénéficiaire situé en France est située dans un autre Etat membre de l'Union européenne, il appartient prioritairement à l'entité située dans cet Etat de neutraliser cette déduction.

Cela étant, afin de tenir compte d'éventuelles divergences en matière de transposition et de mise en œuvre de ces directives, la règle de correction prévue au b du 1 du III de l'article 205 B du CGI, conduisant à inclure un tel paiement dans le résultat de son bénéficiaire soumis à l’impôt sur les sociétés en France, a vocation à s’appliquer lorsque ce paiement aura donné lieu à une charge déductible dans l'Etat membre dans lequel est établi le débiteur, sans que cette déduction ait été corrigée en application des dispositions précitées de la directive (UE) 2016/1164 du Conseil du 12 juillet 2016 modifiée par la directive (UE) 2017/952 du Conseil du 29 mai 2017.

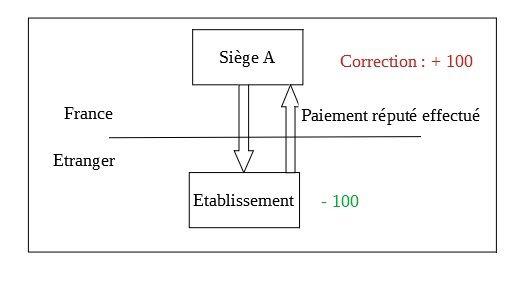

Exemple : Une société A, dont le siège est situé en France, a un établissement B situé dans l'Etat B. L’établissement déduit, en application de la législation de l’Etat B, un paiement réputé effectué à son siège A. Le siège A n’inclut pas ce paiement car la législation française ne prend pas en compte ce paiement réputé effectué, à l’inverse de la législation de l’État B. En application du b du 1 du III de l’article 205 B du CGI, le paiement doit être ajouté au résultat soumis à l’impôt sur les sociétés en France : le siège A réintègre le paiement dans son résultat imposable (+100).

B. En présence de dispositifs générant une double déduction

70

Tout traitement fiscal asymétrique constaté à l'occasion de la mise en œuvre d'un dispositif hybride visé au g du 1° du I de l'article 205 B du CGI, et qui se manifeste par une double déduction, entraîne l'application d'une mesure de neutralisation, prévue au 2 du III de l'article 205 B du CGI.

La mise en œuvre de cette mesure corrective nécessite en pratique de distinguer deux situations :

- soit l'investisseur est situé en France, et la charge n'est pas admise en déduction des revenus ;

- soit l'investisseur est situé dans un autre Etat qui admet la déduction de la charge, et celle-ci n'est pas admise en déduction des revenus du débiteur situé en France.

1. Cas où une charge est déduite par un investisseur situé en France

80

En vertu des dispositions du a du 2 du III de l'article 205 B du CGI, lorsqu'un paiement effectué dans le cadre du dispositif mentionné au g du 1° du I de l'article 205 B du CGI engendre une charge déductible de l'assiette de l'impôt sur les sociétés dû en France chez l'investisseur dans les conditions de droit commun, ainsi qu'une charge déductible dans l'Etat de résidence du débiteur, la charge constatée par l’investisseur n'est pas admise en déduction et doit, par conséquent, faire l'objet d'une réintégration extra-comptable.

La réintégration dans le résultat soumis à l'impôt sur les sociétés en France est effectuée par la partie versante à la clôture du dernier exercice ayant commencé dans les vingt-quatre mois suivant la fin de l'exercice au titre duquel la charge a été initialement déduite.

Toutefois, il convient de rappeler qu'aux termes de l'avant-dernier alinéa du 2 du III de l’article 205 B du CGI, les mesures de correction évoquées dans le présent document ne s’appliquent pas lorsqu’un revenu donnant lieu à une double déduction est soumis à une double inclusion au titre du même exercice ou au titre d'un exercice qui commence dans les vingt-quatre mois suivant la fin de l'exercice au titre duquel la charge a été initialement déduite par l'investisseur ou le débiteur selon les cas.

Pour plus de précisions sur le terme investisseur défini au 6° du I de l’article 205 B du CGI, il convient de se reporter au II-C § 40 du BOI-IS-BASE-80-10.

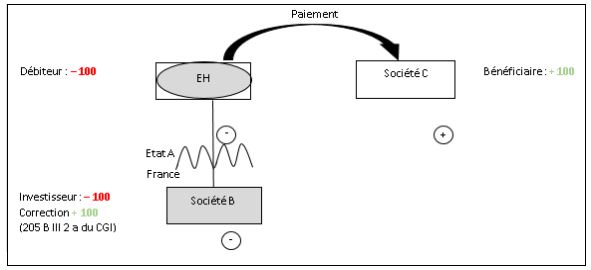

Exemple : La société B, située en France, détient l’entité hybride située dans l’État A. L’entité hybride effectue un paiement de 100 à la société C, qui l’inclut dans son résultat imposable. L’entité hybride, soit le débiteur, déduit ce paiement car, en application de la législation de l’État A, l’entité est fiscalement imposable. La société B, soit l’investisseur, déduit également ce paiement au titre d'un exercice clos par cette dernière le 31 décembre N car, en application de la législation française, l’entité hybride est fiscalement non imposable dans l’État A où elle est située. En application du a du 2 du III de l'article 205 B du CGI, et à défaut de double inclusion au titre d'un exercice qui commencera au plus tard le 31 décembre N+2, la déduction du paiement doit être neutralisée et réintégrée au résultat imposable de la société B en France au titre du dernier exercice ayant commencé au cours du délai de vingt-quatre mois suivant la clôture de l'exercice au titre duquel la société B a initialement déduit le paiement.

Le caractère non déductible du paiement n'a pas pour conséquence de le qualifier de revenus distribués (I-A-1 § 50).

2. Cas où une charge est déduite par un débiteur situé en France lorsque l’investisseur est situé dans un autre Etat

90

A l'inverse, lorsque l’investisseur est situé dans un autre Etat et qu’un paiement, effectué dans le cadre du dispositif hybride mentionné au I-B-1 § 80, donne lieu à la déduction d'une charge dans cet Etat, celle-ci n’est pas admise en déduction en France. Elle doit donc être réintégrée de manière extra-comptable au résultat du débiteur situé en France. Cette réintégration doit s’effectuer dans les mêmes délais et sous les mêmes réserves que la réintégration présentée au I-B-1 § 80.

II. Mesures spécifiques de correction applicables dans certaines situations particulières

A. En présence de dispositifs hybrides dits « importés »

100

Les dispositions du 3 du III de l'article 205 B du CGI instituent une mesure spécifique de correction qui vise à neutraliser la déduction en France d'un paiement qui donne lieu, de manière indirecte, à des effets fiscaux asymétriques.

Ainsi, dans l'hypothèse où un paiement, déductible de l'assiette de l'impôt sur les sociétés en France, a pour effet de compenser un autre paiement constitutif, dans un autre Etat, d'un dispositif hybride, la mesure spécifique de correction mentionnée ci-avant trouve à s'appliquer. Dans une telle situation, la déduction du premier paiement, qui génère indirectement une asymétrie fiscale en France, n'est dès lors pas admise.

Sont concernés par la présente mesure tous les dispositifs hybrides visés au 1° du I de l'article 205 B du CGI (BOI-IS-BASE-80-20-10), dès lors que l'effet fiscal asymétrique qu'ils génèrent à l'étranger est importé en France, par le biais d'un paiement déductible de l'assiette de l'impôt sur les sociétés dans les conditions de droit commun.

110

L'asymétrie fiscale peut être importée de deux manières :

- soit par l'intermédiaire d'une transaction ou d'une série de transactions conclues entre des entreprises associées ;

- soit par l'intermédiaire d'un dispositif structuré.

Pour plus de précisions sur la notion de dispositif structuré, il convient de se reporter au VIII § 140 du BOI-IS-BASE-80-10.

Remarque : Conformément aux dispositions du 2 du II de l'article 205 B du CGI, il convient de rappeler que, contrairement aux autres règles de neutralisation des effets des dispositifs hybrides, cette mesure spéciale de correction a vocation à s'appliquer à l'ensemble des effets fiscaux asymétriques, c'est-à-dire y compris à ceux survenant dans le cadre de relations entre un contribuable et une société tierce, dès lors que ces effets résultent de la mise en œuvre de dispositifs structurés. Ainsi, en présence d'un tel dispositif, l'application de cette règle spéciale n'est pas conditionnée à l'existence de relations entre un contribuable et une entreprise associée.

120

En outre, conformément au 14° du I de l'article 205 B du CGI, une opération ne peut être qualifiée de dispositif structuré que si le contribuable concerné n'est pas en mesure de démontrer que lui-même ou une entreprise associée n'étaient pas informés de l'existence d'une telle opération et qu'ils n'en ont pas tiré avantage sur le plan fiscal.

Ainsi, s'il appartient à l'administration de mettre en évidence l'existence d'un dispositif structuré, les dispositions du 14° du I de l'article 205 B du CGI prévoient que le contribuable a la possibilité d’écarter l’application des mesures correctives qui en découlent en démontrant que lui et, le cas échéant, une entreprise associée n'avaient pas connaissance de l'existence de ce dispositif et qu'ils n'ont pas bénéficié de l’avantage fiscal en découlant.

Remarque : Cette preuve peut être apportée par tout moyen. Elle peut reposer sur un ou plusieurs éléments (faisceau d'indices). A titre d'exemple, est susceptible de constituer un commencement de preuve la démonstration faite par un contribuable que le dispositif utilisé n'est pas exclusivement commercialisé auprès de contribuables situés dans un même Etat.

130

Enfin, en application du 3 du III de l'article 205 B du CGI, la charge constatée en France peut toutefois être admise en déduction si l'Etat de résidence d'une des entreprises concernées par la transaction ou la série de transactions applique une disposition permettant de neutraliser les effets du dispositif hybride concerné. Lorsque cette neutralisation n'est que partielle, la déduction de la charge en France est admise à hauteur de la seule fraction du paiement qui a été neutralisée dans l'autre Etat.

Ainsi, la mesure corrective mentionnée au II-A § 90 a pour objet de lutter contre les paiements déductibles en France et réalisés au bénéfice de sociétés situées hors de France qui ne sont pas soumises, dans leur Etat de résidence, à une telle réglementation relative aux dispositifs hybrides.

140

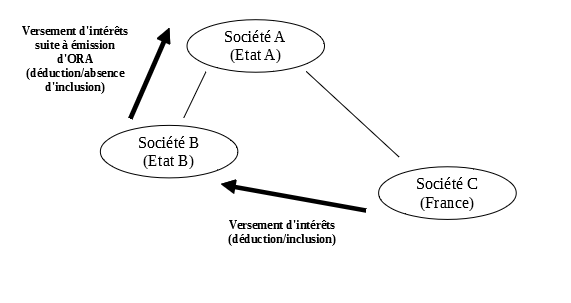

Exemple 1 : Illustration d'un dispositif hybride importé en France par l'intermédiaire d'une transaction conclue entre entreprises associées :

Soient trois entreprises (A, B et C) appartenant au même groupe et considérées comme des entreprises associées entre elles. Ces trois sociétés sont situées dans trois Etats différents.

La société C, située en France, s'endette auprès de sa société sœur B, via l'émission d'obligations remboursables en actions (ORA). Dans le cadre de ce financement, la société C verse un montant d'intérêts à la société B qui donne lieu, d'une part, à la déduction d'une charge en France et, d'autre part, à l'inclusion de ce paiement dans le résultat imposable dans l'Etat B. Ainsi, dans les deux Etats concernés, le paiement est traité comme la rémunération d'un titre de dettes (charge et produit d'intérêts).

Afin de se refinancer à la suite de cette opération, la société B procède à son tour à l'émission d'ORA. La société A souscrit à l'ensemble des obligations émises. La rémunération versée au titre de ce financement par la société B est assimilée, eu égard à la législation de l'Etat B, à une charge d'intérêts, déductible de l'assiette de l'impôt sur les bénéfices. En revanche, dans l'Etat A, tout paiement effectué au titre d'obligations remboursables en actions est traité comme un produit de participation, et bénéficie à ce titre d'un régime équivalent au régime des sociétés mères et filiales, prévu à l'article 145 du CGI et à l'article 216 du CGI.

Cette opération génère donc un traitement fiscal asymétrique (déduction sans inclusion), imputable à une différence de qualification fiscale entre deux Etats d'un instrument financier donné. Cette asymétrie fiscale est importée en France, par le biais d'une transaction conclue entre entreprises associées. Par ailleurs, l'Etat B ne disposant pas d'une législation permettant de neutraliser les effets des dispositifs hybrides, la société C, située en France, ne peut dès lors pas déduire la charge constatée à l'occasion du paiement afférent aux ORA souscrites par la société B, en application des dispositions du 3 du III de l'article 205 B du CGI.

Exemple 2 : Illustration d'un dispositif hybride importé en France par l'intermédiaire d'un dispositif structuré :

Deux entreprises (A et B) appartiennent au même groupe et sont considérées comme associées entre elles. Ces deux sociétés sont situées dans deux Etats différents.

La société B, située en France, souhaite se financer auprès de son entreprise associée A. Le mode de financement initialement envisagé engendrerait toutefois un traitement fiscal asymétrique (déduction sans inclusion), résultant de la différence de qualification fiscale de l'opération entre les deux Etats.

De ce fait, le groupe, dont les sociétés A et B sont membres, décide de mettre en œuvre cette opération de financement en recourant aux services d'un établissement financier indépendant. Dans l'Etat de résidence de l'établissement financier, le paiement réalisé entre la société B, située en France, et ce dernier ne fait l'objet d'aucune inclusion, en raison de la nature de ce paiement.

A ce titre, il est prévu entre le groupe et l'organisme financier indépendant de tenir compte, dans le cadre de l'élaboration du montage financier, de la valorisation de l'effet d'asymétrie fiscale en découlant : en effet, un partage de la valeur de cet avantage fiscal est expressément prévu dans le cadre du contrat conclu entre les deux parties.

Cette opération génère donc un traitement fiscal asymétrique (déduction sans inclusion) qui, en raison du recours à une entité indépendante dans la chaîne de financement, ne peut faire l’objet d’une correction qu’en application des dispositions du 3 du III de l'article 205 B du CGI, aux termes desquelles la déduction en France du montant versé par la société B à l'établissement financier indépendant ne peut dès lors être admise.

B. En présence d'établissements non pris en compte dont le siège est situé en France

150

En application du 4 du III de l’article 205 B du CGI, les revenus attribués à l’établissement d’une entité non pris en compte par l’Etat dans lequel il est situé, du fait d’un dispositif hybride, sont inclus dans le résultat soumis à l’impôt sur les sociétés de cette entité, lorsque cette entité a son siège en France.

Par exception, cette règle ne s’applique pas lorsque l'Etat de situation de l'établissement n'est pas membre de l'Union européenne et que la convention préventive de double imposition conclue entre la France et cet Etat n’attribue pas à la France le droit d’imposer un tel revenu.

C. En présence de transferts hybrides conçus en vue d'obtenir un allègement au titre des retenues à la source

160

La mesure spécifique de correction prévue au 5 du III de l'article 205 B du CGI vise à limiter certains effets pouvant résulter du recours à un transfert hybride.

Lorsqu'un transfert hybride est conçu pour donner lieu à un allègement au titre des retenues à la source pour un paiement provenant d'un instrument financier transféré à plusieurs des parties concernées par ce transfert, le bénéfice de cet allègement est limité au prorata des revenus nets imposables liés à ce paiement.

Pour plus de précisions sur la notion de transfert hybride, il convient de se référer au VII § 130 du BOI-IS-BASE-80-10.

170

Cette mesure n'a pas pour objet de neutraliser un traitement fiscal asymétrique résultant de la mise en œuvre d'un transfert hybride. Elle permet de corriger le montant de l'allègement obtenu au titre des retenues à la source (limitation des crédits d’impôt étrangers) et résultant de la mise en œuvre d'un transfert hybride spécifiquement conçu en vue d'obtenir un tel allègement.

L'allègement fiscal visé est directement imputable au transfert de l'instrument financier entre les parties au dispositif, dans la mesure où ce transfert aboutit, en pratique, à considérer sur le plan fiscal le rendement sous-jacent comme obtenu simultanément par l'ensemble des parties au dispositif.

Ainsi, en présence d'un tel transfert hybride, les dispositions du 5 du III de l'article 205 B du CGI imposent de limiter la valeur de l'allègement fiscal au prorata des revenus nets imposables liés à ce paiement.

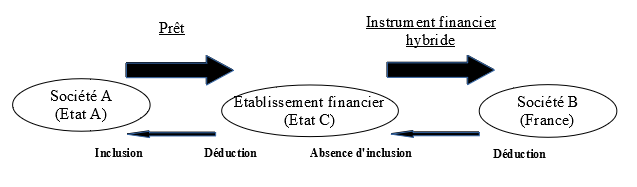

180

Exemple : Illustration d'un transfert hybride permettant d'obtenir un allègement au titre des retenues à la source :

![]()

La société C, située dans l'Etat C, procède à l'émission d'obligations convertibles en actions. La société A souscrit à l'ensemble des obligations émises, et les met immédiatement à la disposition de la société B, à titre temporaire. La convention de prêt conclue entre les deux sociétés précise expressément que le montant des intérêts perçus à ce titre par B est intégralement et systématiquement reversé à la société A, après déduction de la retenue à la source supportée par la société B. D'un point de vue économique, la société A continue d'être pleinement exposée aux risques et au rendement associés à la détention des obligations de C.

Le montant des intérêts versés annuellement par la société C à la société B, avant application de la retenue à la source, est égal à un million d'euros. Dans l'Etat de résidence de la société C, les paiements afférents à des intérêts font l'objet d'une retenue à la source égale à 10 % du montant versé (100 000 €). La société B perçoit donc un revenu brut d'un million d'euros, et reverse, en application de la convention conclue, 900 000 € à la société A. Aussi, la société B peut bénéficier, dans son Etat de résidence, d'un crédit d'impôt d'un montant de 100 000 €, correspondant à la retenue à la source opérée dans le cadre du versement des intérêts par C.

Toutefois, dans son Etat de résidence, la société A est réputée être le propriétaire des obligations de C, en application de la législation en vigueur. Elle bénéficie ainsi d'un crédit d'impôt au titre de la retenue à la source qu'elle est supposée avoir supportée sur les intérêts perçus.

Dans cette situation, l'allègement fiscal, qui se traduit par l'obtention dans chaque Etat d'un crédit d'impôt au titre de la retenue à la source, est directement imputable au transfert des obligations émises par la société C entre les parties. La mise en œuvre de ce transfert aboutit ainsi à considérer sur le plan fiscal le rendement sous-jacent (intérêts) comme obtenu simultanément par l'ensemble des parties au dispositif. Par conséquent, les dispositions du 5 du III de l'article 205 B du CGI trouvent à s'appliquer au cas d'espèce, et imposent de limiter l'allègement fiscal obtenu au prorata des revenus nets imposables tirés du dispositif. Dans l'Etat A, le revenu net imposable tiré du dispositif est égal au montant brut du paiement. En revanche, dans l'Etat B, le crédit d'impôt doit être limité à 10 000 €, soit 1/10 du montant du crédit d'impôt initial ((1 000 000 – 900 000)/1 000 000).

III. Charge de la preuve

190

Les éléments de preuve établissant l'absence de dispositif hybride sont apportés uniquement à la demande de l'administration. Les entreprises n'ont donc pas à joindre ces éléments à leur déclaration annuelle de résultats.

200

Les documents présentés doivent être de nature à démontrer que les paiements effectués ne répondent pas aux critères permettant d'identifier et de qualifier un dispositif hybride, tels que défini à l'article 205 B du CGI. A cet égard, l'absence d'effet fiscal asymétrique doit tout particulièrement être mise en évidence.

La preuve peut être apportée par tout moyen. Les justificatifs peuvent notamment comprendre :

- les écritures comptables de la société établie hors de France, retraçant les opérations en cause ;

- la déclaration de résultats de la société établie hors de France, ainsi que, le cas échéant, les documents relatifs à la liquidation de l'impôt équivalent à l'impôt sur les sociétés dans l'Etat de résidence du bénéficiaire ;

- une documentation établie par le contribuable, décrivant la législation applicable dans l'Etat de résidence de la société débitrice ou créancière située hors de France, et démontrant que le paiement n'a pas généré un effet d'asymétrie fiscale.

Il convient à cet égard de démontrer que le paiement a effectivement fait l'objet d'une inclusion dans le résultat imposable de l'entité établie hors de France.

210

La preuve de la double inclusion peut être apportée dans les mêmes conditions pour écarter la neutralisation dans l’hypothèse d’un paiement effectué par une entité hybride (e du 1 du I de l’article 205 B du CGI) et dans l’hypothèse du paiement effectué par un établissement (f du 1 du I de l’article 205 B du CGI). Pour plus de précisions sur la double inclusion, il convient de se référer au II-B § 80 du BOI-IS-BASE-80-30.