IMG - Champ d’application et territorialité - Entités placées dans le champ d’application de l’impôt complémentaire

1

L’article 223 VL du code général des impôts (CGI) prévoit que l’impôt complémentaire s’applique aux entités constitutives situées en France membres d’un groupe d’entreprises multinationales ou d’un groupe national dont le chiffre d’affaires de l’exercice est égal ou supérieur à 750 millions d’euros au cours d’au moins deux des quatre exercices précédant l’exercice considéré.

Les groupes d’entreprises multinationales et les groupes nationaux entrant dans le champ de l’impôt complémentaire ainsi que les entités constitutives les composant sont définis aux 6°, 27° et 28° de l’article 223 VK du CGI (II-H § 90 du BOI-IMG-DEF, II-AD § 450 du BOI-IMG-DEF, II-AE § 460 du BOI-IMG-DEF).

L’entrée dans le champ d’application est subordonnée à l’atteinte d’un seuil de chiffre d’affaires (I § 10 et suivants) apprécié sur une période de référence (II § 50 et suivants). Des adaptations particulières s’appliquent en cas d’opérations de fusion ou de scission de groupes (III § 90 et suivants).

I. Condition de seuil de chiffre d’affaires

A. Notion de chiffre d’affaires

10

Le chiffre d’affaires pris en compte est le chiffre d’affaires de l’exercice qui apparaît dans les états financiers consolidés de l’entité mère ultime du groupe d’entreprises multinationales ou du groupe national, au sens du 22° de l’article 223 VK du CGI (II-Y § 360 à 380 du BOI-IMG-DEF).

Aucune réduction du chiffre d’affaires attribuable aux participations minoritaires détenues par des entités tierces au groupe d’entreprises n’est admise pour la détermination de ce seuil.

Le chiffre d’affaires qui apparaît dans les états financiers consolidés ne tient pas compte des transactions entre les entités du groupe. Ces transactions intragroupes sont en effet éliminées par le processus de consolidation et ne doivent donc pas être incluses dans le chiffre d’affaires réalisé par le groupe (Organisation de coopération et de développement économiques [OCDE], Commentaire des règles globales anti-érosion de la base d’imposition ou « règles GloBE », art. 1.1.1, § 11 [PDF - 4,9 Mo]).

B. Montant du seuil de chiffre d’affaires

20

Le seuil de chiffre d’affaires est fixé à 750 millions d’euros (CGI, art. 223 VL).

Le chiffre d’affaires des entités exclues au sens de l’article 223 VL bis du CGI doit être pris en compte dans ce montant (pour plus de précisions sur les entités exclues, il convient de se reporter au BOI-IMG-CHAMP-20).

C. Composition du chiffre d’affaires

30

Le montant de chiffre d’affaires est déterminé conformément à la norme de comptabilité financière de l’entité mère ultime. Cette norme peut permettre la déduction des rabais, ristournes et remises mais s’applique, en tout état de cause, avant toute déduction du coût des ventes et des autres charges d’exploitation (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 10.3 [PDF - 4,9 Mo]).

Ce chiffre d’affaires tient compte des avantages économiques tirés de la livraison ou de la production de biens, de prestations de services ou d’autres activités qui constituent les activités ordinaires du groupe.

La notion d’« activités ordinaires » s’apprécie au regard de la définition donnée dans la norme de comptabilité financière employée. Par exemple, en cas d’application des normes comptables internationales, la notion d’« activités ordinaires » s’applique au regard de la norme IFRS 15.

Tous les éléments du chiffre d’affaires doivent être réunis, y compris lorsque ces éléments font l’objet d’une présentation séparée au sein des états financiers consolidés. Il en va ainsi, notamment, des éléments concourant au chiffre d’affaires qui figurent dans le compte de résultat (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 10.3).

Par ailleurs, le chiffre d’affaires doit inclure :

- les gains nets provenant des placements, réalisés ou non, qui apparaissent dans le compte de résultat des états financiers consolidés. Ainsi, les gains et les pertes bruts provenant des placements, présentés séparément dans les états financiers consolidés, doivent être compensés entre eux afin de déterminer les gains nets (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 10.4 [PDF - 4,9 Mo]) ;

- tout élément du chiffre d’affaires constituant l’activité ordinaire du groupe qui serait présenté séparément au sein des états financiers consolidés, en tant qu’élément extraordinaire ou non récurrent (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 10.4).

Concernant les entités financières, les montants bruts des transactions qui ne sont pas enregistrés dans leurs états financiers individuels mais qui sont considérés comme des revenus en application de la norme de comptabilité financière de l’entité mère ultime sont pris en compte dans la détermination du chiffre d’affaires dans le cadre de leur activité financière.

Remarque : Il s’agit notamment du « produit net bancaire » (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 10.5 [PDF - 4,9 Mo]).

Exemple 1 : Le groupe A exerce une activité industrielle et a enregistré des produits accessoires provenant d’intérêts perçus à raison d’une activité étrangère à son activité ordinaire. Ces intérêts sont enregistrés dans le compte de résultat comme « intérêts » sous la ligne « coûts des ventes ». Dans ce cas, ces intérêts ne sont pas pris en compte dans l’appréciation du seuil de chiffre d’affaires du groupe A.

Exemple 2 : Le groupe B exerce des activités d’industrie, de vente, de location d’équipements industriels et propose à ses clients de financer l’acquisition de l’équipement. Dans ce cas, les intérêts et les loyers issus de ces financements doivent être pris en compte dans l’appréciation du seuil de chiffre d’affaires du groupe B.

D. Règle de conversion

40

La monnaie dans laquelle le groupe d’entreprises multinationales ou le groupe national prépare ses états financiers consolidés est désignée sous le terme de « monnaie de présentation ».

Lorsque la monnaie de présentation du groupe est une monnaie autre que l’euro, le chiffre d’affaires de l’exercice est converti sur la base du taux de change moyen du mois de décembre précédant l’exercice considéré, publié par la Banque centrale européenne ou, à défaut, par la Banque de France (OCDE, Commentaire des règles GloBE, introduction, § 20 [PDF - 4,9 Mo]).

II. Période de référence

A. Définition de la période de référence

50

L’impôt complémentaire s’applique aux entités constitutives des groupes dont le chiffre d’affaires de l’exercice dans les états financiers consolidés de l’entité mère ultime est égal ou supérieur à 750 millions d’euros au cours d’au moins deux des quatre exercices précédant l’exercice considéré.

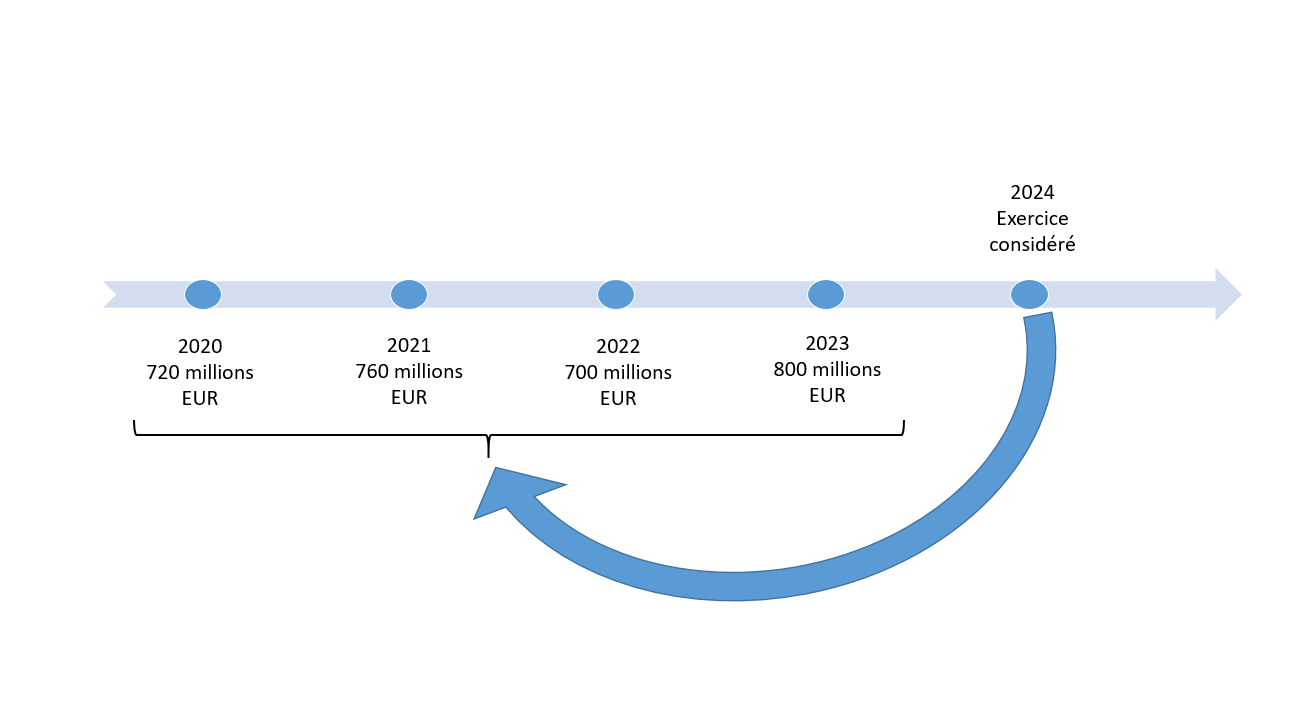

Exemple : Le groupe réalise un chiffre d’affaires consolidé de 720 millions d’euros au titre de l’exercice 2020, 760 millions d’euros au titre de l’exercice 2021, 700 millions d’euros au titre de l’exercice 2022 et 800 millions d’euros au titre de l’exercice 2023.

Au regard des quatre exercices précédant l’exercice considéré (exercice 2024), le seuil est atteint pour les exercices 2021 et 2023 et en conséquence, le groupe entre dans le champ d’application de l’impôt complémentaire pour l’exercice 2024 (OCDE, 2023, Manuel pour la mise en œuvre de l’impôt minimum [Pilier deux], p. 13 [PDF - 1,6 Mo]).

Le schéma suivant illustre les données de cet exemple.

B. Cas des entités du groupe nouvellement créées

60

Lorsque les entités qui composent le groupe ont été nouvellement créées, ce groupe ne dispose pas d’états financiers consolidés au cours de la période de référence. Dans cette situation, le chiffre d’affaires est apprécié à partir du deuxième exercice suivant celui considéré. Au cours de ce deuxième exercice, si le seuil de chiffre d’affaires est atteint au titre des deux exercices précédents, le groupe entre dans le champ d’application de l’imposition minimale mondiale des groupes (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 7 et 8 [PDF - 4,9 Mo]).

Exemple : Au titre de l’exercice N, un groupe, dont les entités qui le composent ont nouvellement été créées, ne dispose pas d’états financiers consolidés pour les exercices précédents. Au titre de l’exercice N+2, si le groupe dépasse le seuil de 750 millions d’euros de chiffre d’affaires sur les exercices N et N+1, le seuil de chiffre d’affaires est atteint et le groupe entre dans le champ de l’impôt complémentaire (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 9 [PDF - 4,9 Mo]).

Toutefois, lorsque les entités composant le groupe étaient des entités déjà existantes, mais autonomes du groupe nouvellement créé au cours de la période de référence, il convient d’appliquer les dispositions relatives aux fusions d’entités prévues à l’article 223 WL ter du CGI (III-A § 90 et suivants).

C. Cas de l’exercice ayant une durée inférieure ou supérieure à douze mois

70

Lorsqu’un ou plusieurs des quatre exercices précédant l’exercice considéré sont supérieurs ou inférieurs à douze mois, le chiffre d’affaires est ajusté proportionnellement pour chacun de ces exercices en étant recalculé au prorata d’une période de douze mois (OCDE, Commentaire des règles GloBE, art. 1.1.2, § 15 [PDF - 4,9 Mo]).

Exemple : Lorsque les états financiers consolidés ont été établis sur une période de neuf mois et que le chiffre d’affaires consolidé est de 562,5 millions d’euros, ce chiffre d’affaires est ajusté à la hausse sur une durée de douze mois par l’application d’un prorata.

Il se calcule comme suit : 562,5 / (9 / 12) = 750.

Dans cet exemple, le seuil de chiffre d’affaires est réputé atteint au titre de cet exercice.

D. Cas des exercices décalés entre entité mère ultime et entités constitutives en l’absence de consolidation

80

Lorsque l’entité constitutive établit ses états financiers sur une période décalée par rapport à l’exercice de l’entité mère ultime et que cette entité constitutive n’est pas incluse dans les états financiers consolidés du groupe, il convient de prendre en compte, au titre du calcul de l’impôt complémentaire, les données de cette entité issues du dernier exercice clos avant la clôture de l’exercice de l’entité mère ultime (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 13.6 [PDF - 4,9 Mo]).

Lorsqu’une coentreprise ou un groupe d’une coentreprise établit des états financiers sur un exercice décalé par rapport à l’entité mère ultime, il convient de tenir compte, au titre du calcul de l’impôt complémentaire, des données issues du dernier exercice clos avant la date de clôture de l’exercice de l’entité mère ultime (OCDE, Commentaire des règles GloBE, art. 1.1.1, § 13.6).

III. Seuil de chiffre d’affaires à prendre en compte en cas de fusion ou de scission de groupe

A. Cas des fusions

90

La notion de fusion est définie au 1° de l’article 223 WL du CGI comme une opération par laquelle :

- la totalité ou la quasi-totalité des entités faisant partie de plusieurs groupes distincts sont placées sous contrôle commun de sorte qu’elles constituent des entités d’un même groupe (CGI, art. 223 WL, 1°-a) ;

- ou, une entité qui n’est pas membre d’un groupe est placée sous contrôle commun avec une autre entité ou un groupe de sorte qu’ils constituent des entités d’un même groupe (CGI, art. 223 WL, 1°-b).

Des règles particulières de calcul sont prévues à l’article 223 WL bis du CGI et à l’article 223 WL ter du CGI en cas de fusion entre plusieurs groupes ou entre une entité ou des entités et un groupe.

Il est entendu que dans les deux hypothèses prévues au 1° de l’article 223 WL du CGI, la notion de « contrôle commun » désigne la situation dans laquelle les parties à cette opération de fusion appartiennent, à l’issue de celle-ci, à un même groupe au sens du 26° de l’article 223 VK du CGI (OCDE, Commentaire des règles GloBE, art. 6.1.2, b § 40 [PDF - 4,9 Mo]).

1. Fusion entre plusieurs groupes établissant des états financiers consolidés au titre des exercices précédant la fusion

100

En cas de fusion réalisée au cours de l’un des quatre exercices précédant immédiatement l’exercice considéré, le seuil de chiffre d’affaires consolidé du groupe d’entreprises multinationales ou du groupe national est réputé atteint pour tout exercice précédant celui au cours duquel a lieu l’opération si la somme des chiffres d’affaires figurant dans chacun des états financiers consolidés des groupes fusionnés, pour ce même exercice, est égale ou supérieure à 750 millions d’euros.

Remarque : Il ne doit être réalisé aucun ajustement afférent aux transactions entre les entités de ces groupes (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 21 et 22 [PDF - 4,9 Mo]).

Exemple 1 : Au cours de l’exercice N, les groupes A et B fusionnent et forment un groupe AB. Au cours des exercices N-1 à N-4, les chiffres d’affaires respectifs de chacun des deux groupes sont les suivants (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 23) :

| Exercice | Chiffre d’affaires figurant dans les états financiers du groupe A (en millions d’euros) | Chiffre d’affaires figurant dans les états financiers du groupe B (en millions d’euros) |

|---|---|---|

| N-1 | 400 | 400 |

| N-2 | 300 | 300 |

| N-3 | 300 | 300 |

| N-4 | 400 | 400 |

Afin de déterminer si le seuil de 750 millions d’euros est atteint au titre de deux des quatre exercices précédant l’exercice N, il convient d’additionner les chiffres d’affaires de chacun des groupes A et B au titre de chaque exercice. Ainsi :

- au titre de l’exercice N-1, la somme des chiffres d’affaires est égale à 800 millions d’euros ;

- au titre de l’exercice N-2, la somme des chiffres d’affaires est égale à 600 millions d’euros ;

- au titre de l’exercice N-3, la somme des chiffres d’affaires est égale à 600 millions d’euros ;

- au titre de l’exercice N-4, la somme des chiffres d’affaires est égale à 800 millions d’euros.

Le seuil de chiffre d’affaires du groupe AB est atteint au titre des exercices N-1 et N-4. Ainsi, au titre de l’exercice N, le groupe AB entre dans le champ d’application de l’impôt complémentaire.

Exemple 2 : Au cours de l’exercice N -2, les groupes A et B fusionnent et forment un groupe AB. Au cours des exercices N-1 à N-4, les chiffres d’affaires respectifs de chacun des deux groupes sont les suivants :

Exercice | Chiffre d’affaires figurant dans les états financiers du groupe A (en millions d’euros) | Chiffre d’affaires figurant dans les états financiers du groupe B (en millions d’euros) | Chiffre d’affaires figurant dans les états financiers du groupe AB (en millions d’euros) |

|---|---|---|---|

| N-1 | 900 | ||

| N-2 | 700 | ||

| N-3 | 300 | 300 | |

| N-4 | 400 | 400 |

Afin de déterminer si le seuil de 750 millions d’euros est atteint au titre de deux des quatre exercices précédant l’exercice N, il convient d’additionner les chiffres d’affaires de chacun des groupes A et B au titre des exercices N-3 et N-4 et prendre en compte le chiffre d’affaires du groupe AB au titre des exercices N-1 et N-2. Ainsi :

- au titre de l’exercice N-1, le chiffre d’affaires pris en compte est de 900 millions d’euros ;

- au titre de l’exercice N-2, le chiffre d’affaires pris en compte est de 700 millions d’euros ;

- au titre de l’exercice N-3, la somme des chiffres d’affaires est égale à 600 millions d’euros ;

- au titre de l’exercice N-4, la somme des chiffres d’affaires est égale à 800 millions d’euros.

Le seuil de chiffre d’affaires du groupe AB est atteint au titre des exercices N-1 et N-4. Ainsi, au titre de l’exercice N, le groupe AB entre dans le champ d’application de l’impôt complémentaire.

2. Fusions entre entités ou entre une entité et un groupe

110

Le seuil de chiffre d’affaires consolidé du groupe d’entreprises multinationales ou du groupe national est réputé atteint si la somme des chiffres d’affaires des entités et groupes concernés, figurant dans chacun des états financiers consolidés ou des états financiers s’ils ne disposent pas d’états financiers consolidés, au cours de l’un des quatre exercices précédant immédiatement l’exercice considéré, est égale ou supérieure à 750 millions d’euros (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 24 à 26 [PDF - 4,9 Mo]).

Cette règle est applicable lorsque :

- le groupe est issu d’une fusion entre plusieurs entités ;

- ou, le groupe est issu d’une fusion entre un groupe et une ou plusieurs entités.

Concrètement, afin d’apprécier le respect de la condition de seuil de chiffre d’affaires, pour chaque exercice de la période de référence, sont prises en compte :

- lorsque des entités autonomes fusionnent en un groupe, la somme des chiffres d’affaires qui figurent dans leurs états financiers ;

- lorsqu’un groupe et une entité autonome fusionnent en un seul et même groupe, la somme du chiffre d’affaires consolidé du groupe et du chiffre d’affaires de l’entité figurant dans ses états financiers.

Exemple : Les entités autonomes A et B fusionnent au cours de l’exercice N et forment un groupe « AB ». Les chiffres d’affaires de chacune de ces entités lors des exercices N-4 à N-1 sont les suivants (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 29 [PDF - 4,9 Mo]) :

| Exercice | Chiffre d’affaires figurant dans les états financiers de l’entité A (en millions d’euros) | Chiffre d’affaires figurant dans les états financiers de l’entité B (en millions d’euros) |

|---|---|---|

| N-1 | 600 | 400 |

| N-2 | 600 | 400 |

| N-3 | 600 | 400 |

| N-4 | 600 | 400 |

Afin de déterminer si le seuil de 750 millions d’euros est atteint au titre de deux des quatre exercices précédant l’exercice N, il convient d’additionner les chiffres d’affaires de chacune des entités au titre de chaque exercice.

Au titre de l’année N, le seuil de chiffre d’affaires du groupe AB est atteint pour les quatre derniers exercices. En effet, la somme des chiffres d’affaires des entités A et B s’élève :

- au titre de l’exercice N-1, à 1 milliard d’euros ;

- au titre de l’exercice N-2, à 1 milliard d’euros ;

- au titre de l’exercice N-3, à 1 milliard d’euros ;

- au titre de l’exercice N-4, à 1 milliard d’euros.

Dans cet exemple, le seuil de chiffre d’affaires du groupe AB est atteint au titre des exercices N-1 à N-4.

Ainsi, au titre de l’exercice N, le groupe AB entre dans le champ d’application de l’impôt complémentaire.

3. Cas particulier d’exercices décalés entre parties à la fusion

120

Lorsque les dates de clôture des exercices des parties à la fusion ne coïncident pas, la date de clôture du groupe nouvellement constitué sert de date de référence. Il y a alors lieu de retenir, pour chacune des parties à la fusion, son chiffre d’affaires de l’exercice clos au cours de la période courant jusqu’à cette date de référence (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 27 [PDF - 4,9 Mo])

Exemple : Un groupe A clôture au 31 décembre et acquiert au 1er janvier N, une entité B qui clôture ses comptes au 30 septembre. Le groupe AB nouvellement formé choisit de clôturer son exercice au 31 décembre.

Seront donc pris en compte les chiffres d’affaires des exercices de l’entité B clos au 30 septembre N-1, au 30 septembre N-2, au 30 septembre N-3 et au 30 septembre N-4 ainsi que les chiffres d’affaires des exercices du groupe A clos au 31 décembre N-1, au 31 décembre N-2, au 31 décembre N-3 et au 31 décembre N-4.

Dans cette situation, il est admis que le chiffre d’affaires de l’entité B sur la période du 30 septembre N-1 au 31 décembre N-1 ne soit pas pris en compte pour apprécier le montant de chiffre d’affaires du groupe nouvellement constitué.

B. Cas des scissions

130

La notion de scission est définie au 2° de l’article 223 WL du CGI comme l’opération par laquelle les entités faisant partie d’un groupe unique sont séparées en des groupes différents qui n’entrent plus dans le périmètre de consolidation de la même entité mère ultime.

L’article 223 WL quater du CGI prévoit la méthode de calcul du seuil de 750 millions d’euros de chiffre d’affaires du groupe d’entreprises multinationales ou du groupe national issu d’une opération de scission.

À ce titre, il convient de distinguer, d’une part, le premier exercice suivant la scission et, d’autre part, les deuxième, troisième et quatrième exercices suivant la scission.

Remarque : N’entre pas dans le cadre des scissions au sens du 2° de l’article 223 WL du CGI, l’opération de cession d’une participation conférant le contrôle d’une seule entité (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 34 [PDF - 4,9 Mo])

1. Appréciation du chiffre d’affaires au titre du premier exercice suivant la scission

140

En application du 1° de l’article 223 WL quater du CGI et par dérogation à l’article 223 VL du CGI, la réalisation par le groupe issu de la scission d’un chiffre d’affaires annuel égal ou supérieur à 750 millions d’euros au titre du premier exercice suivant la scission suffit pour l’assujettissement à l’imposition mondiale des groupes (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 34 [PDF - 4,9 Mo]).

La notion de « premier exercice suivant la scission » s’entend comme le premier exercice dont la clôture intervient après l’opération de scission (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 34 et 35 [PDF - 4,9 Mo]).

Exemple : L’entité mère ultime d’un groupe A dont l’exercice s’ouvre au 1er janvier et clôture au 31 décembre cède toutes ses participations du sous-groupe B aux autres associés du groupe B le 30 juin de l’exercice N. Cette cession sera qualifiée de scission au sens de l’article 223 WL quater du CGI. Le groupe B nouvellement formé choisit de clôturer son exercice au 31 décembre.

S’agissant du groupe A, le critère du seuil de chiffre d’affaires est apprécié au 31 décembre de l’exercice N qui correspond à la date de clôture du premier exercice suivant la scission.

S’agissant du groupe B, le critère du seuil de chiffre d’affaires est apprécié au 31 décembre de l’exercice N qui correspond à la date de clôture du premier exercice suivant la scission. Le premier exercice du groupe B étant d’une durée inférieure à 12 mois (du 30/06/N au 31/12/N), le chiffre d’affaires fait l’objet d’un ajustement au prorata conformément à l’article 223 VL du CGI (II-C § 70).

2. Appréciation du chiffre d’affaires au titre des deuxième, troisième et quatrième exercices suivant la scission

150

S’agissant des deuxième, troisième et quatrième exercices suivant l’opération de scission, en application du 2° de l’article 223 WL quater du CGI, le seuil est réputé atteint si le groupe issu de la scission réalise un chiffre d’affaires annuel égal ou supérieur à 750 millions d’euros pour au moins deux des exercices suivant la scission.

En pratique, est pris en compte le chiffre d’affaires de l’exercice au titre duquel l’impôt minimum mondial est calculé (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 36 [PDF - 4,9 Mo]).

Exemple : En N, un groupe AB se scinde en deux groupes A et B. Le groupe A réalise un chiffre d’affaires de 800 millions d’euros en N+1 et un chiffre d’affaires de 900 millions d’euros en N+2. Au titre de l’année N+2, le groupe A est dans le champ de l’impôt minimum mondial, le seuil de 750 millions d’euros étant atteint au titre des exercices N+1 et N+2 (OCDE, Commentaire des règles GloBE, art. 6.1.1, § 36).