IS - Base d'imposition - Mesures de lutte contre les dispositifs hybrides - Règles relatives aux dispositifs hybrides visés à l'article 205 B du CGI - Champ d'application

1

Le 1° du I de l'article 205 B du code général des impôts (CGI) définit sept types de dispositifs hybrides qui conduisent à l'application des mesures de correction prévues au III de l'article 205 B du CGI. Pour plus de précisions sur ces mesures de correction, il convient de se reporter au BOI-IS-BASE-80-20-20.

Ces dispositifs hybrides résultent soit de divergences entre Etats au regard de la qualification des instruments financiers ou des entités concernés, soit de l'existence de règles différentes au regard de l’attribution des paiements.

Ces divergences peuvent engendrer des effets d'asymétrie au plan fiscal, qui se manifestent en pratique soit par une déduction dans un Etat et une absence d'inclusion dans le résultat imposable dans un autre Etat (situations décrites aux a à f du 1 du I de l'article 205 B du CGI), soit par une double déduction (situation mentionnée au g du 1 du I de l'article 205 B du CGI).

I. Les paiements effectués au titre d'un instrument financier mentionnés au a du 1° du I de l'article 205 B du CGI

A. Qualification d'un dispositif hybride au sens du a du 1° du I de l'article 205 B du CGI

10

Aux termes du a du 1° du I de l'article 205 B du CGI, constitue un dispositif hybride tout paiement effectué au titre d'un instrument financier, qui donne lieu à une charge déductible dans l'Etat de résidence du débiteur sans être inclus dans les revenus imposables dans l'Etat de résidence du bénéficiaire, lorsque cet effet d'asymétrie est imputable aux différences de qualification fiscale de l'instrument ou du paiement lui-même.

Ainsi, un paiement est constitutif d'un dispositif hybride au sens de ces dispositions dans la mesure où il remplit trois critères cumulatifs :

- le paiement est effectué au titre d'un instrument financier ;

- le paiement génère un traitement fiscal asymétrique matérialisé par une déduction sans inclusion ;

- ce traitement fiscal asymétrique est imputable aux différences de qualification fiscale de l'instrument ou du paiement lui-même.

1. Un recours à un instrument financier

20

Pour plus de précisions sur la notion d'instrument financier, il convient de se référer au IV § 70 du BOI-IS-BASE-80-10.

2. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

30

Afin de qualifier un dispositif d'hybride au sens des dispositions du a du 1° du I de l'article 205 B du CGI, le paiement effectué au titre d'un instrument financier doit donner lieu à une charge déductible dans l’État de résidence du débiteur sans toutefois être inclus dans le résultat imposable dans l’État de résidence du bénéficiaire du paiement.

Pour plus de précisions sur la notion de déduction sans inclusion, notamment sur les spécificités relatives aux paiements effectués dans le cadre d'instruments financiers, il convient de se référer au V-B § 90 et suivants du BOI-IS-BASE-80-10.

3. Un traitement fiscal asymétrique imputable aux différences de qualification fiscale de l'instrument ou du paiement

40

En application des dispositions du a du 1° du I de l'article 205 B du CGI, un instrument financier hybride est caractérisé lorsque l'effet d'asymétrie fiscale (I-A-2 § 30) est la conséquence de différences de qualification fiscale entre les Etats s’agissant de l'instrument financier utilisé ou du paiement lui-même.

Ainsi, cette condition est remplie dès lors que le traitement fiscal asymétrique du paiement résulte des caractéristiques mêmes de l'instrument financier ou du paiement qui en découle. C’est le cas, par exemple, lorsque l'un des Etats considère que l'instrument financier est un titre de dette alors que l'autre Etat le considère comme un titre de participation.

En revanche, un paiement générant un effet fiscal asymétrique attribuable, par exemple, au statut fiscal du bénéficiaire au regard de la réglementation applicable dans son Etat de résidence n'est pas constitutif d'un dispositif hybride, et ne peut dès lors entraîner l'application des mesures de correction prévues au III de l'article 205 B du CGI.

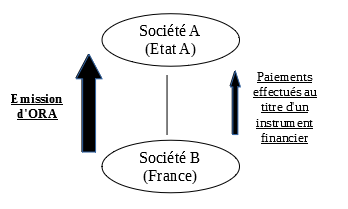

Exemple : Deux sociétés A et B sont considérées comme des entreprises associées (pour plus de précisions sur cette notion, il convient de se référer au XI § 170 et 180 du BOI-IS-BASE-80-10).

La société B, située en France, procède à l'émission d'obligations remboursables en actions (ORA), qui sont souscrites par la société A.

Conformément à la réglementation applicable dans l'Etat de résidence de la société A, les paiements réalisés dans le cadre d'ORA sont assimilés à des produits de participation et bénéficient à ce titre d'un régime fiscal équivalent au régime français des sociétés mères et filiales, prévu à l'article 145 du CGI et à l'article 216 du CGI. A l'inverse, en France, les obligations remboursables en actions constituent des instruments de dette et les versements y afférents entraînent la constatation d'une charge déductible dans le résultat imposable de la société débitrice.

Ainsi, cette opération engendre un traitement fiscal asymétrique (déduction en France, absence d'inclusion dans le résultat imposable dans l'Etat A), qui est directement imputable aux différences de qualification fiscale de l'instrument financier utilisé. La situation est dès lors constitutive d'un dispositif hybride, devant entraîner l'application des mesures de correction explicitées au BOI-IS-BASE-80-20-20.

B. Exception applicable aux transferts hybrides réalisés par un négociant financier dans le cadre de son activité

50

En vertu des dispositions du 1 du II de l'article 205 B du CGI, n'entre toutefois pas dans le champ d'application du a du 1° du I de l'article 205 B du CGI le transfert hybride (VII § 130 du BOI-IS-BASE-80-10) réalisé par un négociant financier, lorsque ce transfert est effectué dans le cadre des activités habituelles du négociant, que ce transfert n'est pas constitutif d'un dispositif structuré (VIII § 140 du BOI-IS-BASE-80-10) et que les revenus perçus au titre de ce transfert sont inclus dans le revenu imposable du négociant financier.

Au sens du 1 du II de l'article 205 B du CGI, un négociant financier s’entend de toute personne dont l'activité professionnelle consiste à acheter ou à vendre, de manière régulière et habituelle, des instruments financiers pour son propre compte, dans le but de réaliser des bénéfices.

II. Les paiements en faveur d'une entité hybride prévus au b du 1° du I de l'article 205 B du CGI

60

En application du b du 1° du I de l’article 205 B du CGI, constitue un dispositif hybride tout paiement en faveur d’une entité hybride qui donne lieu à une charge déductible dans l’Etat de résidence du débiteur sans être inclus dans les revenus imposables dans l’Etat de résidence de l’entité hybride, lorsque cet effet d’asymétrie est imputable aux différences dans l’attribution des paiements versés à l’entité hybride en application des règles de l’Etat de résidence de l’entité hybride et des règles de l’Etat de résidence de toute personne détentrice d’une participation dans cette entité hybride.

Il est rappelé qu’à l’exception des dispositifs structurés, l’existence d’un dispositif hybride suppose que le paiement générant un effet d’asymétrie fiscale soit opéré entre un contribuable et une entreprise associée, entre entreprises associées d’un même contribuable, entre le siège et un établissement, ou entre deux ou plusieurs établissements de la même entité (2 du II de l’article 205 B du CGI).

Ainsi, un paiement est constitutif d'un dispositif hybride au sens des dispositions ci-avant mentionnées, lorsqu’il remplit trois critères cumulatifs :

- le paiement est effectué en faveur d’une entité hybride ;

- le traitement fiscal asymétrique est matérialisé par une déduction sans inclusion ;

- ce traitement fiscal asymétrique est imputable aux différences dans l’attribution des paiements en application des règles de l’Etat de résidence de l’entité hybride et des règles de l’Etat de résidence de toute personne détentrice d’une participation dans cette entité hybride.

A. Un paiement en faveur d’une entité hybride

70

Pour plus de précisions sur la notion d’entité hybride, il convient de se référer au IX § 150 du BOI-IS-BASE-80-10.

B. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

80

Afin de qualifier un dispositif d'hybride au sens des dispositions du b du 1 du I de l'article 205 B du CGI, le paiement doit entraîner un traitement fiscal asymétrique, c'est-à-dire donner lieu à une charge déductible dans l’État de résidence du débiteur sans toutefois être inclus ni dans le résultat imposable de l’entité hybride, bénéficiaire du paiement, ni dans le résultat imposable de ses associés.

Pour plus de précisions sur la notion de déduction sans inclusion, il convient de se référer au V-A § 80 du BOI-IS-BASE-80-10.

Cette asymétrie doit survenir entre un contribuable et une entreprise associée ou entre entreprises associées d’un même contribuable.

Les entreprises associées sont définies au XI § 170 et 180 du BOI-IS-BASE-80-10.

C. Un traitement fiscal asymétrique imputable aux différences dans les règles d’attribution des paiements versés à l’entité hybride

90

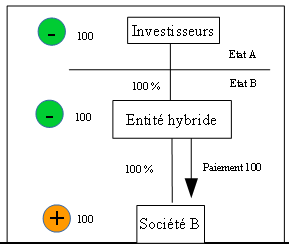

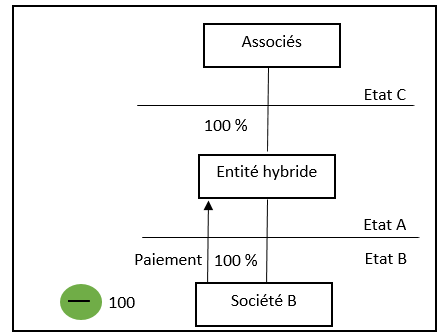

La différence dans l’attribution des paiements à l’origine de l’asymétrie est liée aux divergences de législation entre l’État de résidence de l’entité hybride et l’État de résidence de toute personne détentrice d’une participation dans cette entité hybride.

Exemple :

Une société B, entreprise associée, effectue un paiement de 100 en faveur de l’entité hybride située dans l’Etat A. La société B constate une charge déductible de 100. Ce paiement n’est pas inclus dans le résultat imposable de l’entité hybride, regardée comme non imposable en application de la législation de son Etat de résidence (A) et il n’est pas non plus inclus dans le résultat imposable de ses associés, dont la législation de l’Etat de résidence (C) regarde l’entité hybride comme imposable dans son Etat de résidence (A).

III. Les paiements en faveur d'une entité disposant d’un ou plusieurs établissements prévus au c du 1° du I de l'article 205 B du CGI

100

Aux termes du c du 1° du I de l’article 205 B du CGI, constitue un dispositif hybride tout paiement en faveur d’une entité disposant d’un ou de plusieurs établissements qui donne lieu à une charge déductible dans l’Etat de résidence du débiteur sans être inclus dans les revenus imposables de cette entité, lorsque cet effet d’asymétrie est imputable aux différences dans l’attribution des paiements entre le siège et l’établissement ou entre deux ou plusieurs établissements de la même entité en application des règles des Etats dans lesquels l’entité exerce ses activités.

Un dispositif hybride est ainsi constitué au sens de ces dispositions, dès lors que sont réunis les trois éléments suivants :

- le paiement est effectué en faveur d’une entité disposant d’un ou de plusieurs établissements ;

- le paiement génère un traitement fiscal asymétrique matérialisé par une déduction sans inclusion entre un contribuable et une entreprise associée, entre entreprises associées d’un même contribuable, entre le siège et un établissement, ou entre deux ou plusieurs établissements de la même entité (2 du II de l’article 205 B du CGI) ;

- ce traitement fiscal asymétrique est imputable aux différences dans l’attribution des paiements en application des règles de l’Etat de résidence du siège de l’entité et des règles de l’Etat du lieu de situation de son établissement ou en application des règles des Etats de ses différents établissements ou en application des règles des Etats de ses différents établissements.

A. Un paiement en faveur d’une entité disposant d’un ou de plusieurs établissements

110

Le paiement est réalisé en faveur du siège de l’entité ou de son établissement.

Pour plus de précisions sur la définition d’un établissement, il convient de se référer au III-B § 60 du BOI-IS-BASE-80-10.

B. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

120

Afin de qualifier un dispositif d'hybride au sens des dispositions du c du 1° du I de l'article 205 B du CGI, le paiement doit entraîner un traitement fiscal asymétrique, c'est-à-dire donner lieu à une charge déductible dans l’État de résidence du débiteur sans toutefois être inclus ni dans le résultat imposable du siège de l’entité ni dans le résultat imposable de son établissement ou des législations des Etats de ses différents établissements.

Pour plus de précisions sur la notion de déduction sans inclusion, il convient de se référer au V-A § 80 du BOI-IS-BASE-80-10.

Cette asymétrie doit survenir entre un contribuable et une entreprise associés ou entre entreprises associée d’un même contribuable.

Les entreprises associées sont définies au XI § 170 et 180 du BOI-IS-BASE-80-10.

C. Un traitement fiscal asymétrique imputable aux différences dans les règles d’attribution des paiements versés à une entité disposant d’au moins un établissement

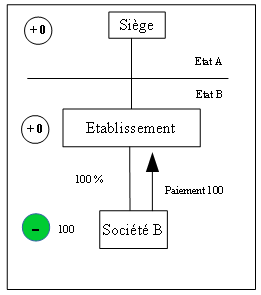

130

La différence dans l’attribution des paiements à l’origine de l’asymétrie de traitement fiscal est liée aux divergences de législation entre l’État du siège de l’entité et l’État du lieu de situation de son établissement ou des législations des Etats de ses différents établissements.

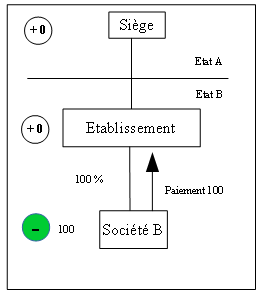

Exemple :

Une société B, entreprise associée, effectue un paiement de 100 en faveur de l’établissement, résident de l’Etat B. La société B constate une charge déductible de 100. Ce paiement n’est pas inclus dans le résultat imposable de l’établissement car, en application de la législation dans l’État B, l’activité est regardée comme exercée dans l’État (A) du siège de l’entité dont il émane. Ce paiement n’est toutefois pas inclus dans l’État (A) du siège, dont la législation considère qu’il devrait être inclus dans le résultat imposable de l’établissement.

IV. Les paiements en faveur d'un établissement non pris en compte prévus au d du 1° du I de l'article 205 B du CGI

140

Aux termes du d du 1° du I de l’article 205 B du CGI, constitue un dispositif hybride tout paiement en faveur d’un établissement qui donne lieu à une charge déductible dans l’Etat de résidence du débiteur sans être inclus dans les revenus imposables de cet établissement dans un autre Etat du fait de la non prise en compte de cet établissement par cet autre Etat.

Un dispositif hybride est ainsi constitué au sens de ces dispositions, dès lors que sont réunis les trois éléments suivants :

- le paiement est effectué en faveur d’un établissement ;

- le paiement génère un traitement fiscal asymétrique matérialisé par une déduction sans inclusion entre un contribuable et une entreprise associée, entre entreprises associées d’un même contribuable, entre le siège et un établissement, ou entre deux ou plusieurs établissements de la même entité (2 du II de l’article 205 B du CGI) ;

- ce traitement fiscal asymétrique est imputable à la non prise en compte de l’établissement dans l’État du siège de l’entité dont il émane.

A. Un paiement en faveur d’un établissement

150

Les mécanismes de correction applicables sont différents selon que la France est l’État du débiteur ou de l’établissement ou l’État du siège (BOI-IS-BASE-80-20-20).

Pour plus de précisions sur la définition d’un établissement, il convient de se référer III-B § 60 du BOI-IS-BASE-80-10.

B. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

160

Afin de qualifier un dispositif d'hybride au sens des dispositions du d du 1 du I de l'article 205 B du CGI, le paiement doit entraîner un traitement fiscal asymétrique, c'est-à-dire donner lieu à une charge déductible dans l’État de résidence du débiteur sans toutefois être inclus ni dans le résultat imposable du siège de l’entité ni dans le résultat imposable de son établissement.

Pour plus de précisions sur la notion de déduction sans inclusion, il convient de se référer au V-A § 80 du BOI-IS-BASE-80-10.

Cette asymétrie doit survenir entre un contribuable et une entreprise associée, entre entreprises associées d’un même contribuable ou entre deux ou plusieurs établissements de la même entité.

Les entreprises associées sont définies au XI § 170 et 180 du BOI-IS-BASE-80-10.

C. Un traitement fiscal asymétrique imputable à la non prise en compte de cet établissement dans son Etat de résidence

170

L’asymétrie dans le traitement fiscal du paiement résulte de divergences de législation entre l'Etat de résidence du siège et celui de situation de l'établissement aboutissant à la prise en compte de l’établissement par l’État de résidence de son siège et à sa non prise en compte par l’Etat de son lieu de situation.

Exemple :

Une société B, établie dans un Etat B paie une facture de 100 à un établissement, résident du même Etat B. La société B constate une charge déductible de 100. Cette somme n’est pas incluse dans le résultat imposable de l’établissement car, en application de la législation dans l’État B, l’activité est regardée comme exercée dans l’État du siège de l’entité dont il émane (A). Elle n’est par ailleurs pas incluse dans le résultat du siège dès lors que la législation de l’Etat A considère qu’elle devrait être incluse dans le résultat imposable de l’établissement.

V. Les paiements effectués par une entité hybride prévus au e du 1° du I de l'article 205 B du CGI

180

Aux termes du e du 1° du I de l’article 205 B du CGI, constitue un dispositif hybride tout paiement effectué par une entité hybride qui donne lieu à une charge déductible dans son Etat de résidence sans être inclus dans les revenus imposables du bénéficiaire, lorsque cet effet d’asymétrie est imputable à la non prise en compte du paiement par l’Etat de résidence du bénéficiaire.

Un dispositif hybride est ainsi constitué au sens de ces dispositions, dès lors que sont réunis les trois éléments suivants :

- le paiement est effectué par une entité hybride ;

- le paiement génère un traitement fiscal asymétrique matérialisé par une déduction sans inclusion entre un contribuable et une entreprise associée ou entre entreprises associées d’un même contribuable (2 du II de l’article 205 B du CGI) ;

- ce traitement fiscal asymétrique est imputable à la non prise en compte du paiement par l’État de résidence du bénéficiaire.

A. Un paiement effectué par une entité hybride

190

Pour plus de précisions sur la notion d’entité hybride, il convient de se référer au IX § 150 du BOI-IS-BASE-80-10.

B. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

200

Afin de qualifier un dispositif d'hybride au sens des dispositions du e du 1° du I de l'article 205 B du CGI, le paiement doit entraîner un traitement fiscal asymétrique, c'est-à-dire donner lieu à une charge déductible dans l’État de résidence de l’entité hybride débitrice sans toutefois être inclus dans le résultat imposable de l'entreprise associée.

Pour plus de précisions sur cette notion de déduction sans inclusion, il convient de se référer au V-A § 80 du BOI-IS-BASE-80-10.

Cette asymétrie doit survenir entre un contribuable et une entreprise associée ou entre entreprises associées d’un même contribuable.

C. Un traitement fiscal asymétrique imputable à la non prise en compte du paiement par l’État de résidence du bénéficiaire

210

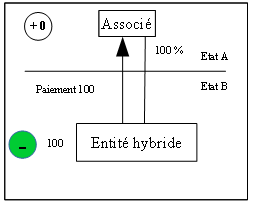

Ce traitement fiscal asymétrique est lié aux divergences de législation entre l’État de résidence de l’entité hybride et l’État de résidence de ses associés, le premier prenant en compte le paiement, alors que le second ne le prend pas en compte.

Exemple :

Une entité hybride, située dans un Etat B, paie une facture de 100 émanant de son associé résident d’un Etat A. L’entité hybride, considérée comme imposable par la réglementation de l’État B, constate une charge de 100 dans son résultat imposable. Cette somme n’est toutefois pas incluse dans le résultat imposable de son associé dès lors que la législation de son État de résidence (A) considère que l’entité hybride n’est pas imposable dans son Etat de résidence (B).

VI. Les paiements réputés effectués entre un établissement et son siège ou entre plusieurs établissements prévus au f du 1° du I de l'article 205 B du CGI

220

Aux termes du f du 1° du I de l’article 205 B du CGI, constitue un dispositif hybride tout paiement réputé effectué entre un établissement et son siège ou entre deux ou plusieurs établissements qui donne lieu à une charge déductible dans l’Etat où est situé cet établissement sans être inclus dans les revenus imposables du bénéficiaire, lorsque cet effet d’asymétrie est imputable à la non prise en compte du paiement par l’Etat de résidence du bénéficiaire.

Un dispositif hybride est ainsi constitué au sens de ces dispositions, dès lors que sont réunis les trois éléments suivants :

- le paiement est réputé effectué par un établissement ou par le siège ;

- le paiement génère un traitement fiscal asymétrique matérialisé par une déduction sans inclusion entre le siège et un établissement ou entre deux ou plusieurs établissements de la même entité (2 du II de l’article 205 B du CGI) ;

- ce traitement fiscal asymétrique est imputable à la non prise en compte du paiement par l’État de résidence du bénéficiaire.

A. Un paiement réputé effectué par un établissement ou par son siège

230

Pour plus de précisions sur la définition d’un établissement, il convient de se référer au B du III-B § 60 du BOI-IS-BASE-80-10.

Pour plus de précisions sur la notion de paiement réputé effectué, il convient de se référer au I § 10 du BOI-IS-BASE-80-10.

B. Un traitement fiscal asymétrique matérialisé par une déduction sans inclusion

240

Afin de qualifier un dispositif d’hybride au sens des dispositions du f du 1° du I de l’article 205 B du CGI, le paiement doit entraîner un traitement fiscal asymétrique, c’est-à-dire donner lieu soit à une charge déductible dans l’État du lieu de situation de l’établissement débiteur sans toutefois être inclus dans le résultat imposable du siège, soit à une charge déductible dans l’État de résidence du siège débiteur sans toutefois être inclus dans le résultat imposable de l’établissement.

Pour plus de précisions sur cette notion de déduction sans inclusion, il convient de se référer au V-A § 80 du BOI-IS-BASE-80-10.

C. Un traitement fiscal asymétrique imputable à la non prise en compte du paiement par l’État de résidence du bénéficiaire

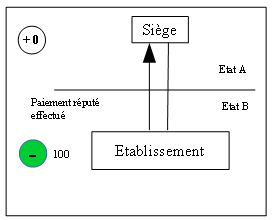

250

Ce traitement fiscal asymétrique est lié aux divergences de législation entre l’État de résidence du siège de l’entité et l’État du lieu de situation de son établissement, l'un des Etats prenant en compte le paiement effectué et l'autre non.

Exemple :

Un établissement situé dans l’État B enregistre à des fins fiscales un paiement réputé effectué de 100 au profit de son siège établi dans l’État A. L’établissement constate une charge de 100 dans son résultat imposable conformément à la législation de l’Etat B. Cette somme n’est pas incluse dans le résultat imposable du siège, dès lors que la législation de l’État A considère l’établissement comme non imposable dans l’Etat où il est situé.

VII. Les doubles déductions prévues au g du 1° du I de l'article 205 B du CGI

A. Définition des doubles déductions prévues au g du 1° de l'article 205 B du CGI

260

Aux termes du g du 1° du I de l’article 205 B du CGI, un dispositif hybride est caractérisé lorsqu’une double déduction se produit.

Un dispositif hybride est ainsi constitué au sens de ces dispositions, dès lors qu'un paiement, une dépense ou une perte génère un traitement fiscal asymétrique matérialisé par une double déduction entre un contribuable et une entreprise associées, entre entreprises associées d’un même contribuable, entre le siège et un établissement ou entre deux ou plusieurs établissements de la même entité (2 du II de l’article 205 B du CGI.

B. Un traitement fiscal asymétrique matérialisé par une double déduction

270

Pour plus de précisions sur la notion de double déduction, il convient de se référer au VI § 120 du BOI-IS-BASE-80-10.

C. La double déduction doit intervenir entre des entreprises associées

280

En vertu du 2 du II de l’article 205 B du CGI, cette asymétrie doit survenir entre un contribuable et une entreprise associée ou entre entreprises associées d’un même contribuable, ou entre un ou plusieurs établissements et l’entité dont ils émanent.

Les entreprises associées sont définies au XI § 170 et 180 du BOI-IS-BASE-80-10.

Exemple :

Une entité hybride, située dans l’État B, réalise un paiement de 100 au profit d’une société B. L’entité hybride constate une charge déductible de 100 dans l’État B, dont la législation considère l’entité hybride comme imposable. Cette somme est également déduite par les associés de l’entité hybride, situés dans l’État A, dès lors qu’en application de la législation de l’État A, l’entité hybride située dans l’État B est considérée fiscalement comme non imposable dans ce même État B.